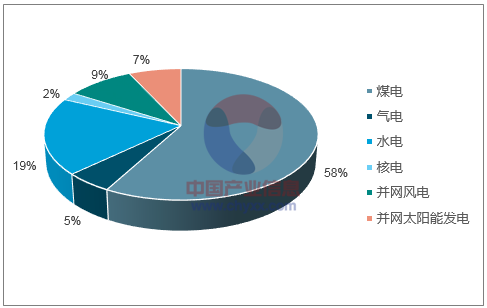

煤电的实际发电占比要明显高于煤电的装机占比,这说明煤电的实际市场占有率更高一些,也表明我国风电、太阳能光伏发电的利用率低于装机容量,也就是说弃风、弃光现象较为明显。

2017年发电装机结构图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新能源发电行业分析及发展趋势研究报告》

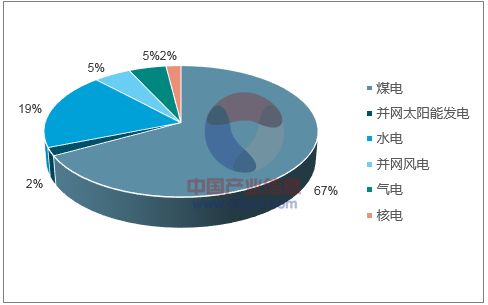

2017年各类电源发电量结构图

数据来源:公开资料整理

清洁能源发电有两个最突出的问题,一是成本,二是迫在眉睫的消纳难题。至2017年,我国风电和光伏发电建设成本不断下降,并取得了突出的成果。目前,我国明确实行可再生能源电力配额制、落实可再生能源优先发电制度、统筹煤电与可再生能源电力发展、提高电力系统调峰能力、推动自备电厂参与可再生能源消纳等措施,确保可再生能源消纳。

2017年,我国重点省份及主要河流(河段)利用良好,除了金沙江中游和大渡河地区水能利用率不到70%,其他地区和河流水能利用率都在85%以上;2017年,弃风问题有所缓解,全国风电发电量3057亿千瓦时,设备平均利用小时1948小时、同比提高203小时。弃风电量419亿千瓦时,同比减少78亿千瓦时。

2017年,全国光伏发电量1568.2亿千瓦时,全国弃光电量73亿千瓦时。全国弃光率5.6%,同比下降了3.8个百分点。可以看出,2017年的弃风、弃光情况较2016年下降了不少,但离国家规划的2020年弃风率5%以内、弃光率3%以内的目标还有一定距离。随着弃水弃风弃光问题的解决,煤电发电份额将下降。

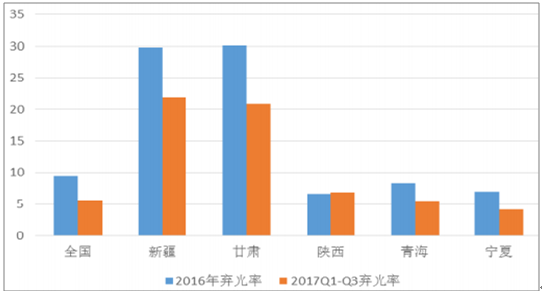

2017年弃风率下降明显

数据来源:公开资料整理

2016和2017年全国及重点地区弃光率(单位:%)

数据来源:公开资料整理

按照非化石能源消费比重达到15%左右的要求,到2020年,非化石能源发电装机将达到7.7亿千瓦左右,按照国家电力发展“十三五”规划及清洁能源消纳的相关政策要求,我们预测,到2020年,全国发电装机容量约为20亿千瓦,其中煤电装机容量不会超过11亿千瓦;气电装机容量将超过国家规划的1.1亿千瓦,达到1.2亿千瓦;水电装机容量国家规划为3.4亿千瓦,但2017年水电装机总量就达到了3.4亿千瓦,所以我们预计到2020年常规水电装机将达到3.7亿千瓦,风电装机将达到2.1亿千瓦,太阳能发电装机将达到1.5亿千瓦,核电装机将达到0.5亿千瓦,非化石能源发电装机总量将达到7.8亿千瓦左右。

解决清洁能源消纳问题情境下的发电量结构示意图

数据来源:公开资料整理

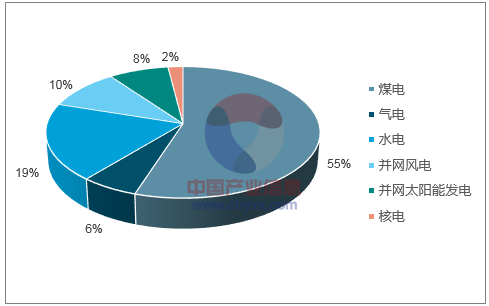

2020年发电装机结构预测

数据来源:公开资料整理

按照非化石能源消费比重达到15%的要求,我们预测,非化石能源发电装机总量将达到7.8亿千瓦时,也就是说,到2020年,煤电的电源结构占比将由2017年的58%降至55%,气电装机占比将由目前的5%上升至6%,水电装机占比将保持在19%左右,并网风电装机总量占比将由目前的9%升至10%以上,并网太阳能发电装机将升至8%,核电装机基本保持2%不变,从电源结构来讲,煤电“去产能”将微调电源结构。

解决清洁能源消纳问题,煤电的发电量占比将受到冲击,我们预测煤电发电量占比在解决清洁能源消纳情景下约从67%降至为63%左右,气电、并网风电、核电发电量占比并无明显变化,水电发电量在水量正常或者较为丰裕的情境下占比将由19%升至22%,并网太阳能发电量占比将由2%微调到3%左右。由此可以看出,解决清洁能源消纳问题微调煤电发电量占比,主要是利于水电发电量占比提升。

煤电“去产能”首次提出是在2017年政府工作报告中,当时,将“去产能”范围首次扩大到煤电领域。2017年8月,国家发改委等16部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出化解煤电产能过剩等政策。国家发改委、能源局接连下发多份重要文件,提出要“取消一批、缓核一批、缓建一批”,煤电“去产能”明确要求:“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能2000万千瓦以上。到2020年煤电装机总规模控制在11亿千瓦以内。

煤电去产能相关政策一览

时间 | 单位 | 文件名 | 内容 |

2017.1 | 国家能源局 | 《关于进一步做好火电项目核准建设工作的通知》 | 指出风险预警等级为红色省份,2016年开工建设的自用煤电项目(不含民生热电)停止建设,待风险预警等级转绿之后,方可在国家指导下恢复建设。 |

2017.1 | 国家能源局 | 《关于衔接“十三五”煤电投产规模的函》 | 取消燃煤电厂规划346万千瓦,缓核规划中机组3888万千瓦,缓建已核准机组8863万千瓦至“十四五”期间,跨区域送电项目约1722万千瓦需推迟至“十四五”期间投产。 |

2017.3 | 国务院 | 《政府工作报告》 | 淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。 |

2017.8 | 国家发改委、财政部等 | 《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》 | 积极推动煤电行业供给侧结构性改革,正确处理需求与供应、存量与增量、上游与下游的关系,有力有序防范化解煤电产能过剩风险,实现煤电高效清洁有序发展。“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上。 |

2017.12 | 国家发改委、国家 | 《2018年全国能源工作会议》 | 聚焦煤电和煤炭,深入推进供给侧结构性改革,大力化解煤电过剩产能。 |

数据来源:公开资料整理

从政府层面而言,化解煤电过剩产能,一方面是严控煤电增量,另一方面是要优化煤电存量。控增量方面,到“十三五”末,全国要完成取消和推迟煤电建设项目约1.5亿千瓦。减存量方面,到“十三五”末,淘汰煤电落后产能2,000万千瓦,煤电装机占比降至约55%。2017年,全国主要火电企业电源工程投资大幅缩减,共完成投资不到700亿元,同比下降27%左右,煤电建设速度和规模得到有效控制。

2017年《政府工作报告》提出,2017年淘汰、停建、缓建煤电产能5,000万千瓦以上。事实上,2017年能够完成的化解产能过剩任务可能不止于此。根据《关于印发2017年分省煤电停建和缓建项目名单的通知》,原计划2017年缓建煤电约5,517万千瓦、停建煤电产能3,520万千瓦、淘汰约400万千瓦,但实际上,据国家能源局最新发布数据显示,2017年全国重点14个省市自治区在2017年共去掉煤电落后产能775.9万千瓦,超计划完成国家煤电去产能目标。

2017年全国重点省市关停、淘汰落后产能情况对比图

数据来源:公开资料整理

2018年能源工作会议提出,2018年要聚焦煤电,深入推进供给侧结构性改革,大力化解煤电过剩产能。对比国家能源局2017年能源工作指导意见提出的有效防范和化解煤电产能过剩风险,可以看出,国家对于煤电产能过剩已经定性。政府接连多次发文强调煤电去产能,再加上此次能源工作会议明确了煤电产能过剩的事实,可以推测,煤电去产能将在“十三五”期间延续高压态势,煤电“去产能”政策导向明显,30万千瓦以下落后煤电机组将陆续被淘汰。

《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》强调,对于不符合要求的30万千瓦以下的煤电落后产能要依法依规予以关停。目前,大型发电集团60万千瓦以上的大型发电机组占比很高,大多数都超过了50%。

大型发电集团60万千瓦以上燃煤机组比例

华能国际/华电国际 | >50 |

国电电力 | 59.44 |

大唐发电 | 78.9 |

上海电力 | 88.64 |

京能电力 | 94 |

广州发展 | 75.26 |

数据来源:公开资料整理

在我国全社会用电增速表现良好的背景下,化解煤电过剩产能、严控煤电新增供给对存量机组形成了一定的利好。因此,在煤电装机增速整体放缓、利用小时数下降趋势得到缓解的形势下,利好存量大机组。而60万千瓦以上的燃煤机组主要集中在大型发电集团,因此,化解煤电产能过剩政策将对大型发电企业上市公司形成利好。

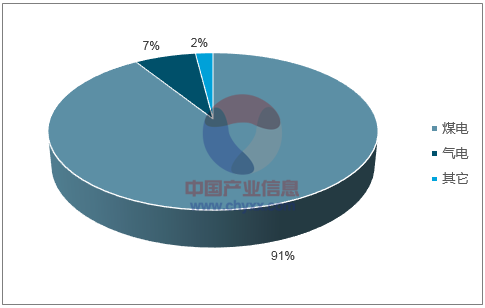

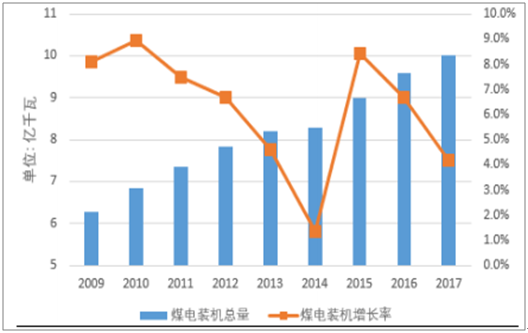

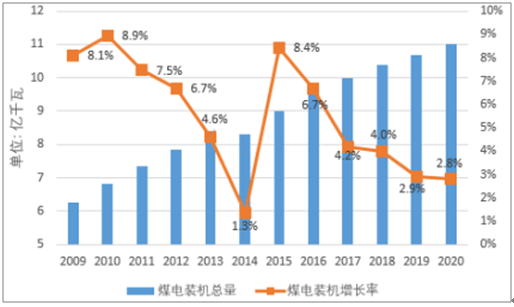

事实上,我国目前煤电装机规模居世界之首,从煤电装机总量上看,2013年煤电装机总量为8.19亿千瓦,2014年8.3亿千瓦,2015年煤电装机因大容量、高效率、低排放的煤电设备成为主流而一跃突破9亿千瓦,2016年则上升至9.6亿千瓦左右,2017年火电装机总量约为11亿千瓦,其中,气电约为8000万千瓦,煤电装机总量约为10亿千瓦,还有不到2000万千瓦的余温/余气/余压发电、垃圾焚烧发电、生物质发电以及秸秆、蔗渣、林木质发电等。从增速上看,煤电装机增速从2013年到2017年,每年增速分别为:4.6%、1.3%、8.4%、6.6%、4.2%,煤电装机增速明显放缓

2017年火电装机构成图

数据来源:公开资料整理

煤电装机及装机增速变化图

数据来源:公开资料整理

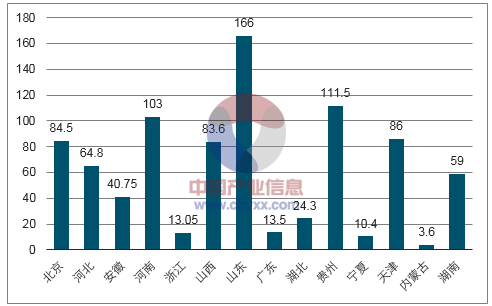

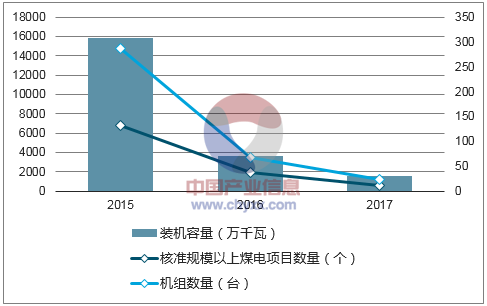

据2018年国家能源局发布的最新电力数据显示,2017年,火电行业总装机量约为11亿千瓦,同比增长4.7%,增速略高于煤电装机总量增速,新增装机主要集中在东部地区,其中,山东、江苏、内蒙增长幅度约达到900万千瓦、760万千瓦、620万千瓦。在火电项目核准方面,2017年共计核准规模以上煤电项目12个,共23台机组,装机约为1600万千瓦;从历年数据上看,2016年共计核准规模以上煤电项目38个,共67台机组,装机约为3600万千瓦;但与2015年相比,机组台数与装机规模均大幅下滑。

煤电与能源供给革命休戚相关,作为核心、主力电源的煤电,虽然在脱硫、脱氨、脱氢、除尘等方面通过大量的努力实现了污染物近零排放、超低排放,并在工程示范上做到了比天然气发电排放的污染物还要少,但二氧化碳排放问题依然无法解决,因此,国家发改委、国家能源局在上层部署下,明确提出,到2020年,全国煤电装机规模控制在11亿千瓦以内,我们预计,2018年煤电装机总量约为10.4亿千瓦,装机增速大概率不会超过4%。

核准规模以上煤电项目变化趋势图

数据来源:公开资料整理

煤电装机规模预测图

数据来源:公开资料整理

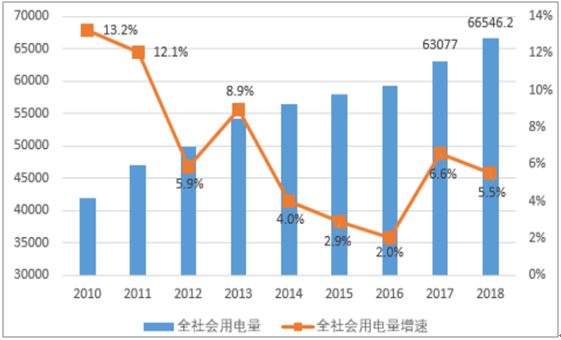

随着供给侧改革稳步推进,我们正站在能源新周期的起点上,全社会用电量增速大幅回弹,2017年,全社会用电量为6.3万亿千瓦时,同比增长6.6%,考虑到较高基数,中电联最新预测,2018年全社会用电量增速约为5.5%,将达到6.65万亿千瓦时。由于宏观经济向好,国家高度重视实体经济发展,多元驱动态势明显等因素的考虑,我们预测,2018年全社会用电量增速大概率在6%左右,将达到6.69亿千瓦时。

全社会用电量变化趋势图(单位:亿千瓦时)

数据来源:公开资料整理

我们预测,2018年,全社会用电量增速6%的情况下,全社会用电量增长约为4000亿千瓦时,按照各类电源发电量结构测算,煤电增长约2640亿千瓦时,折合成标煤约为3245万吨,也就是说对应原煤消费增长4543万吨,引发煤炭消费部分修复;相应水电发电量增长约800亿千瓦时,气电、并网风电发电量增长200亿千瓦时,并网太阳能发电、核电发电量增长80亿千瓦时左右。

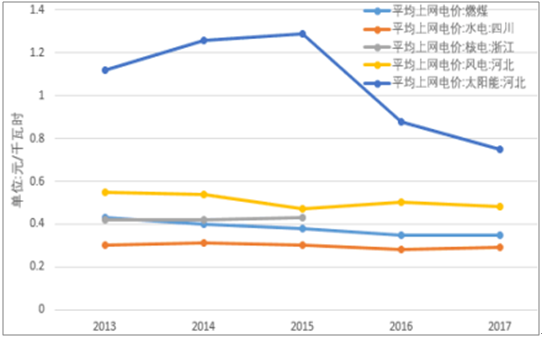

2017年,煤炭价格全年持续高位运行,据最新发布的中国沿海电煤采购价格指数(CECI指数)显示,5500大卡现货成交价已经达到744元/吨,煤电行业面临巨额亏损。据中电联初步测算,全国煤电企业因电煤价格上涨导致电煤采购成本比2016年提高2000亿左右,国家发改委明确表示,将尽快引导电煤采购成本下降至绿色区间,有效降低持续居高不下的发电燃料成本。

各类电源平均上网电价对比图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国清洁能源发电行业市场运营态势及发展趋向研判报告

《2024-2030年中国清洁能源发电行业市场运营态势及发展趋向研判报告》共十五章,包含中国清洁能源发电行业发展潜力评估及趋势前景预判,中国清洁能源发电行业投资价值评估及投资机会分析,中国清洁能源发电行业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。