一、金属行业供需情况

供需实现再平衡,供给收缩逻辑正逐步切换至需求侧

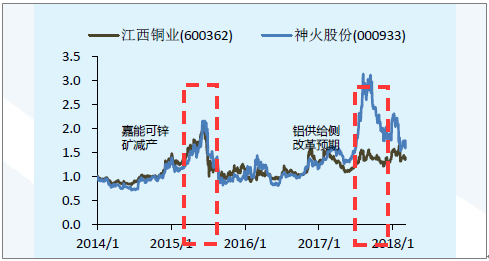

基本金属超额收益来自供给侧(预期)的确定性溢价

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国有色金属矿采选市场研究及发展趋势研究报告》

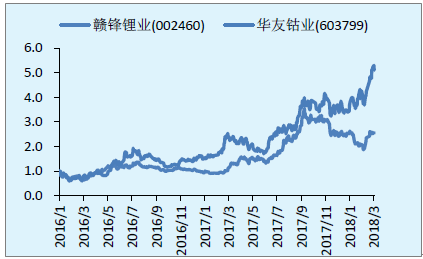

新能源产业链放量,金属价格上涨的确定性

小金属/加工股享受产业需求增长的确定性溢价

资料来源:公开资料整理

二、2017-2018有色金属价格及企业盈利情况分析

有色金属价格

资料来源:公开资料整理

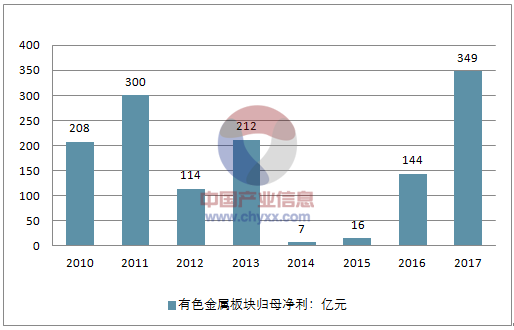

2017年有色板块盈利情况(亿元)

资料来源:公开资料整理

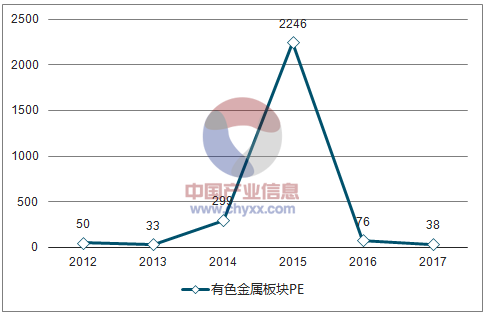

2017年有色板块PE回落到38倍

资料来源:公开资料整理

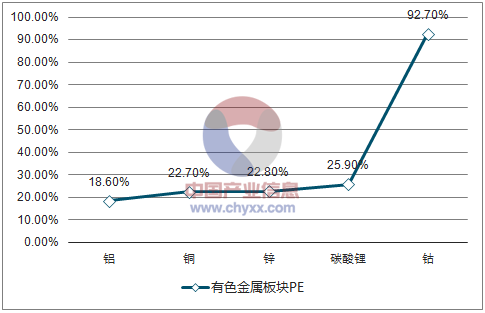

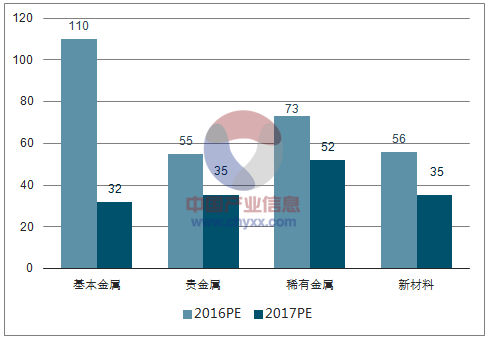

2017年有色板块各子版块估值回落明显

资料来源:公开资料整理

三、金属价格上涨预测

金属价格跌破完全成本,高成本矿山关停,行业主动去库存和杠杆保现金流供给维持过剩。

企业去库行为和上游产能收缩,金属价格波动加剧,但是仍然处于成本线附近。

负债顶部+金属价格底部+金属价格下跌过程带来库存减值,企业盈利处于低点。机构有色金属行业配置处于低点,市场情绪悲观,改革预期加强。

供给收缩逐步被确认。但是由于短期开工和库存行为的周期性,供需改善无法被证实或者证伪。

考虑到需求周期性低点,货币重回宽松,有色金属较强的金融属性和供需分歧带来价格中枢上行和大幅波动。

企业盈利触底。长期金属价格下行,企业已经有足够意愿和动力压缩费用。金属价格的反弹可以带来戴维斯双击。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告

《2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。