一、华东地区长材去产能效果显著, 2018年长材的产量不会有大的增长

2016年以来国家大力推行供给侧改革,一方面压减钢铁过剩产能,一方面是淘汰低端落后产能、环保限产,从而限制钢厂供给,拉动钢材价格上涨至合理区间。因此,2016年棒线材产量下降较多,2017年产量2.46亿吨,略有回升,同比增长6.7%,华东地区变化趋势一致,同比增长3.3%。2017年8月,已去除钢铁产能5000万吨,全年共取缔、关停“地条钢”生产企业722家,涉及产能约1.36亿吨。江苏是第一产能大省,也是全国地条钢最多的地方,2017年共查处取缔63家“地条钢”企业,主要分布在徐州、连云港、淮安、宿迁、盐城、泰州、镇江、常州、无锡、苏州等10个地市,涉及产能1233万吨;浙江省查处“地条钢”企业10家,拆除中频炉53台,涉及产能148.3万吨。

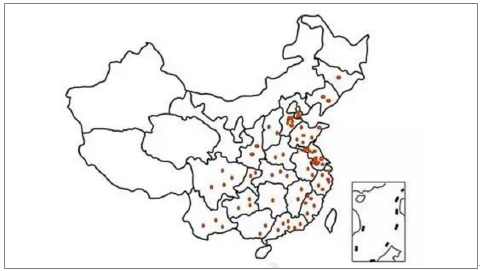

东部沿海地区相对较为发达,工业企业众多,废钢产生量较大,且建造需求较大,中频炉企业多分布在于此,约47.8%处于华东地区,28.9%处于华南及西南地区。2016年底,江苏省粗钢产能接近1.5亿吨,其中中频炉产能约4000万吨,占比27%,且集中在建筑钢材。从实际产量来看,中频炉日均建筑钢材产量约占江苏省建筑钢材日均产量的25%-30%的水平。

此外,2016-2017年,江苏省分别化解粗钢过剩产能约578万吨、584万吨,目前距离十三五国家要求化解过剩产能1750万吨的目标,尚有近600万吨缺口,叠加中频炉、地条钢出清,预计江苏地区长材供需格局将偏紧。

全国中频炉分布

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国钢铁中厚板市场分析预测及行业前景预测报告》

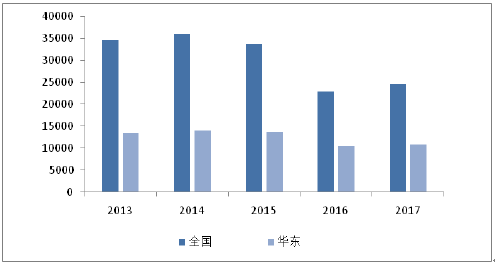

长材主要品种华东供给量(万吨)占全国近半

资料来源:公开资料整理

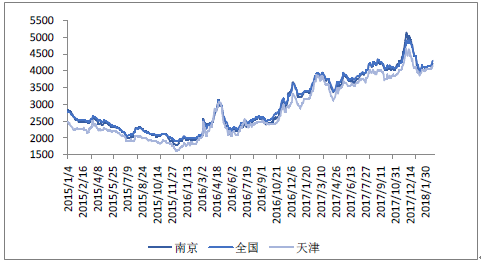

因此可以看到,不论全国还是南京地区,螺纹钢和高线的价格走势自2016年均有大幅增长,且南京上涨幅度比全国和天津更大。价格上涨增加钢厂的盈利空间,刺激钢厂生产的积极性,2017年下半年去产能及去除地条钢任务完成后,棒线材产量有所增加,因此全年棒线材产量小幅增加, 地条钢取缔后的供给缺口在一定程度上得到填补。

螺纹HRB400:20mm价格(元/吨)

资料来源:公开资料整理

高线HPB300:8.0mm价格(元/吨)

资料来源:公开资料整理

2018年,工信部和发改委将继续推进钢铁去产能和防范地条钢死灰复燃,各地也将落实和出台产能置换政策并严禁新增钢铁产能。此外,政府也在加大对环保治理的力度,实施采暖季限产和错峰生产等措施,京津冀及周边“26+2”城市也制定了重污染应急响应措施,这进一步限制了钢铁的供给,尤其是对长材来说。钢铁供给侧受限,因此预计2018年长材的产量不会有大的增长。

二、基建与房地产增速尚稳, 江浙沪地区2018年房地产市场用钢需求有保证, 价格会有一定程度的上涨

2017年国内宏观经济稳中有进,基建投资步伐加快,房地产市场景气。长材的主要下游领域是房地产和基建。预计2018年,长材的下游仍将保持较旺盛需求,华东和江浙地区的大量基建项目也将拉动区域长材需求。

(1)政策支撑,基建投资增速稳中可期

2017年全国基础设施投资(不含电力、热力、燃气及水生产和供应业)14万亿,同比增长19%,远高于全国固定资产投资7%的增速。十九大报告提出,要加强铁路、公路、水运、航空等基础设施建设,铁路投资计划与2017年持平,预计总体投资增速较上年略微放缓。

据发改革委及交通运输部联合印发的《交通基础设施重大工程建设三年行动计划》,2018年全国拟重点推进铁路、公路、水路、机场、城市轨道交通项目80项,投资约1.3万亿元。其中,铁路工程总投资6994亿元,公路工程1968亿元,轨道交通2576亿元,机场工程1664亿元,水利工程54亿元。2018年交通基础设施建设规模将继续保持扩大趋势,预测建筑行业钢材需求量为3.88亿吨,同比微增0.3%。

2018年,华东地区仍将保持较高的基建投资水平,江苏、山东、福建、江西、浙江、安徽各省份分别计划在交运基建上投资1160亿元、944亿元、850亿元、600亿元、2150亿元、700亿元。其中江苏省2017年公铁水空交通建设投资突破1100亿元,创历史新高,同比增长16.9%;铁路、过江通道、省际互联等工程建设快速推进,全年铁路建设完成投资408亿元,同比增长18.3%。2018年,江苏省将着力于由交通大省向交通强省的转变,解决不平衡不充分的问题,全力加快高铁、城铁建设,强化南京的辐射带动作用,新建高速公路项目3个共88公里、普通国省干线项目20个共500公里、农村公路4000公里及桥梁2000座,铁路、城际、水运公路齐发力。

(2)2018年房市有压,寄托棚改+租赁机制建设

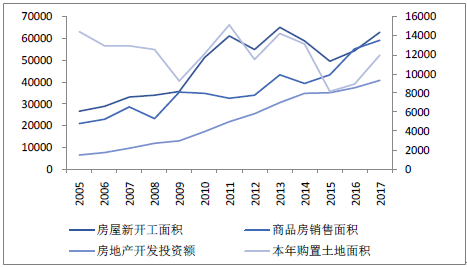

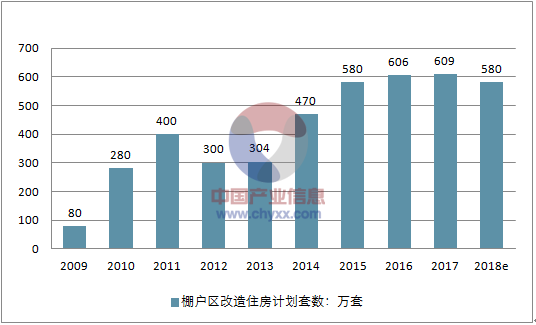

2017年,全国商品房销售面积16.94亿平方米,同比增长7.66%,创历史新高;房地产开发投资完成额10.98万亿元,同比增长7.04%;房屋新开工面积17.87亿平方米,延续增长势头,同比增长7.02%;本年购置土地面积2.55亿平方米,同比增长15.81%。政府加强房地产调控,地方政府因城施策、分类调控,需求端和供给侧齐发力,限购限贷限售叠加土拍收紧多管齐下,2017年楼市呈现产销分化的趋势,调控效果逐步显现。一二线城市楼市在严厉政策下销售有所回落,市场趋于稳定,而二三四线城市则受益于棚改货币化和宽松的政策环境。2017年,我国各类棚户区改造开工已经完成了609万套,完成投资额1.84万亿元,棚户改造套数为九年峰值。三四线城市商品房销售面积的大幅增长,拉动了全国商品房销售面积的增加。

华东地区商品房销售面积5.92亿平方米,同比增长7.27%;房地产开发投资额4.08万亿元,同比增长8.95%;房屋新开工面积6.28亿平方米,同比增长15%;本年购置土地面积1.19亿平方米,同比增长33.98%。由此看来,华东地区四项指标亦均有增长,且房屋新开工及土地购置两项指标高达全国2倍。

具体到江浙沪地区,商品房销售面积2.55亿平方米,同比降幅达24.55%;房地产开发投资额2.17万亿元,同比增长21.63%;房屋新开工面积2.65亿平方米,同比增长31.59%;本年购置土地面积4589万平方米,同比增长75.44%。江浙沪地区房地产开发投资额、房屋新开工面积和本年购置土地面积增速又是华东地区近2倍。按地产开工及建设周期,预计江浙沪地区2018年房地产市场用钢需求有保证。

全国房地产市场(万平方米)

资料来源:公开资料整理

华东房地产市场(万平方米)

资料来源:公开资料整理

房地产市场受政策影响较大,目前房地产市场还处于政策严控期,全国住房建设会议表示房地产调控和住房制度改革仍将是2018年工作的两大核心任务,因此短期内行业政策将保持稳定。住建部表示,2018年将扎实推进新一轮棚户改造工作,棚户改造580万套,未来三年预计完成1500万套改造。虽然2018年的棚户区改造住房计划套数相较2017年有所减少,但存量仍然很大,且至少未来三年依然给予三四线商品房去库存提供支撑。综上,预计2018年,一二线城市严厉政策管控将继续保持,楼市销售增长有所降温,但租赁机制的建设有望带动市场刚需;而三四线城市的房地产市场,预计在新一轮的棚户改造推进下,继续保持较景气度;总体而言,房地产市场在紧调控政策下面临一定压力,但整体仍将保持平稳状态,钢材需求较强。

江浙沪房地产市场(万平方米)

资料来源:公开资料整理

2009-2018年棚户区改造住房计划套数

资料来源:公开资料整理

对华东地区,尤其是南京,租赁住房制度建设对房地产市场是重要关注点。2017年7月,住建部等九部门联合印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,选取了广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市作为首批开展住房租赁试点。对此,南京政府制定《南京市住房租赁试点工作方案》并提出建设或筹集租赁性住房不低于50万平方米,这是南京房地产市场的一大亮点。此外,南京江北新区的建设对区域内房地产市场也是一大助力。总体而言,虽然南京作为二线城市会受房地产严厉调控政策的影响,但在租赁住房制度建设和江北新区建设的拉动下,预计2018年南京地区的房地产市场也将保持稳定。虽然房地产市场可能不会出现增长,但由于原销售量和投资量高,因此仍保持较强的区域钢材需求。而长材供给相对减少,短期来看,预期春季需求爆发时价格会有一定程度的上涨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国长材行业市场专项调查及投资前景分析报告

《2023-2029年中国长材行业市场专项调查及投资前景分析报告》共十四章,包含2023-2029年长材行业投资机会与风险,长材行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国长材行业重点企业对比分析:华菱钢铁vs南钢股份vs马钢股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)