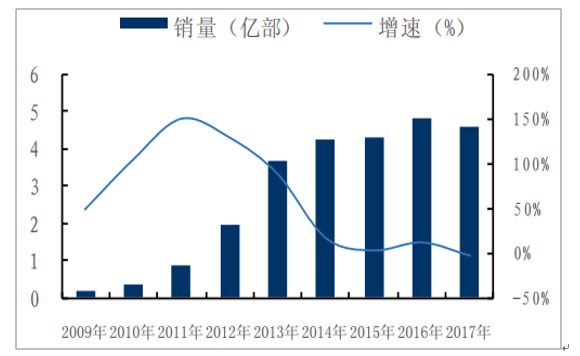

如今在消费电子市场增速下滑,创新动力不足,市场竞争日趋激烈之际。外观是构建差异化竞争的第一因素也是最直接影响消费电子用户的购买驱动力。根据数据,2017年国内智能手机出货量在4.59亿部,整体增速同比下滑4%,这是国内智能手机有史以来第一次出现同比下滑的情况。而从消费者购买手机看重的因素来看外观依然是绝大部分人挑选手机的第一要素,因此各大厂商在外观上的更新层出不穷,以求在整体市场增速下滑的前提下,通过差异化的外观来赢得更多市场。

中国智能手机出货量增速呈现下滑

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国智能手机行业市场竞争格局及投资战略咨询报告》

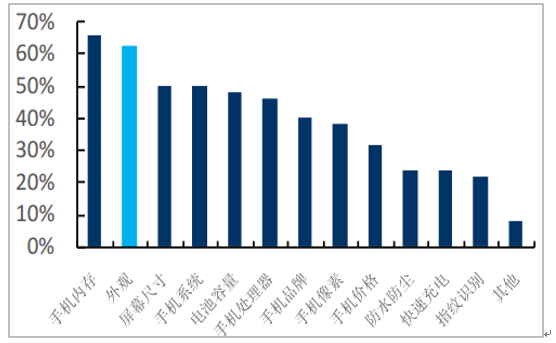

手机外观是消费者购买的主要因素之一

数据来源:公开资料整理

从手机厂商的营销端来看,今年的重点手机特性/功能的前20名中,最受用户关注的特性,仅仅是外观或者外观相关上的新特点就达到了9项,其中苹果的双面玻璃关注度排在所有特性中排名第9,小米的全陶瓷排名第10,关注度均达到2500w的级别。可以看到,外观设计上的变化更容易受到消费者的关注,在外观上玻璃和陶瓷已经成为吸引消费者的一种手段之一。

目前的手机机壳市场主要是金属、玻璃、陶瓷这三种材质为主,金属机壳的风潮始于iphone5,但是随着金属机壳渗透率的不断提高,整个市场从高端到低端开始出现“千篇一律”的相似金属机壳外观,差异化越来越小。且金属材质由于会阻挡手机信号,后盖必须通过CNC注塑或纳米注塑来增宽天线带,形成三段式设计,打破了机身的一体化,影响了整体美感。而且金属材质的掉漆问题也是始终无法彻底解决的顽疾。而玻璃机身由于可以通过不同的工艺实现炫光、弧形、曲面、更多酷炫的色彩效果。

2017年12月畅销机型机身材料

数据来源:公开资料整理

根据我们的产业链调研得知,目前后盖玻璃比前盖玻璃单价要高出20%左右。而3D玻璃单价是2.5D玻璃单价的2~3倍左右。ASP的大幅提升带动玻璃盖板厂商毛利率上行。而随着手机外壳去金属化以及柔性OLED产能释放带动的3D玻璃需求上升,ASP提升的趋势将会更加明显。

2015-2020年,曲面玻璃盖板的渗透率预测

数据来源:公开资料整理

OLED手机面板渗透率快速提升

数据来源:公开资料整理

假设到2019年全球手机市场出货量增速在2%,根据我们的测算,随着玻璃前后盖板以及3D盖板的渗透率不断增加,预计2019年曲面玻璃盖板以及平面/曲面玻璃背板的市场规模将达到862亿元人民币。五年内的年复合增长率高达107%。

- | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

全球智能手机出货量(亿部) | 14.47 | 15.63 | 16.57 | 17.07 | 17.41 |

同比增速 | 9.80% | 8% | 6% | 3% | 2% |

曲面玻璃盖板渗透率 | 1% | 5% | 15% | 30% | 50% |

曲面玻璃盖板单价(元/片) | 80 | 75 | 65 | 55 | 45 |

曲面玻璃盖板市场规模(亿元) | 11.58 | 58.61 | 161.56 | 281.61 | 391.69 |

平面/曲面玻璃背板渗透率 | 1% | 4% | 20% | 40% | 60% |

平面/曲面玻璃背板均价(元) | 75 | 70 | 60 | 50 | 45 |

平面/曲面玻璃背板市场规模(亿元) | 10.85 | 43.76 | 198.84 | 341.34 | 470.03 |

玻璃盖板新增市场规模(亿元) | 22.43 | 102.38 | 360.40 | 622.95 | 861.72 |

2017年10月玻璃盖板出货量排行榜

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能手机行业市场行情动态及发展趋向分析报告

《2024-2030年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智能手机行业现状分析:我国智能手机市场正逐步复苏,出货量同比增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国智能手机行业重点企业对比分析:德赛电池vs波导股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![全球首款支持北斗卫星消息的智能手机——华为Mate50系列正式发布,将会刺激高端市场[图]](http://img.chyxx.com/images/2022/0909/dfc3604ecf493a0f67ec09b92c7abe07899e2c22.jpg?x-oss-process=style/w320)