一、2018年中国汽车电子企业迎契机

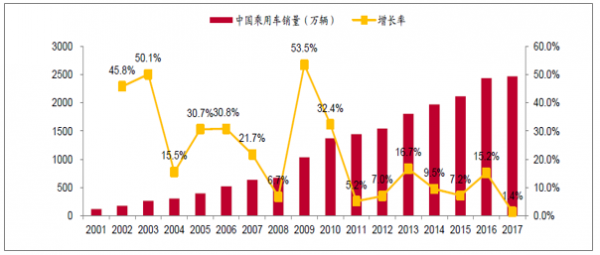

中国乘用车销量增速在2018年底有望 反弹,电动车增速整体向上。乘用车整体表现比较乐观。汽车电子产业整体向上。

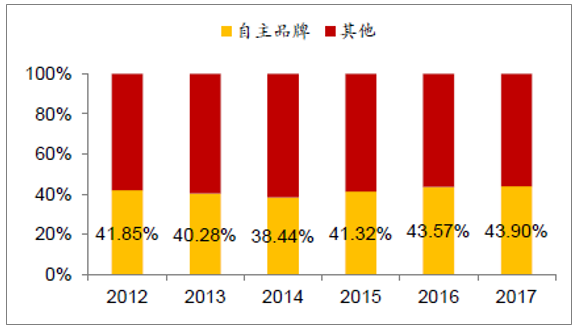

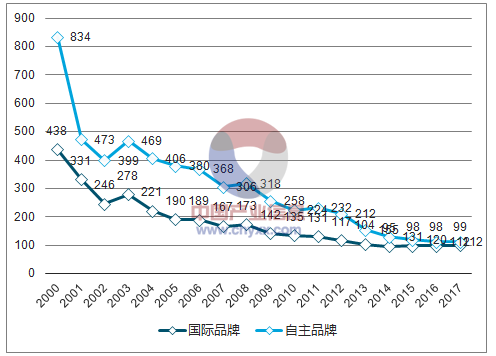

自主品牌竞争实力增强,市场占有率不断提升。虽然中国乘用车市场逐步趋于中低增速发展,但可以发现,近年来自主品牌车竞争实力正明显加强,销量呈现高增长的新态势,增速远超合资品牌,特别在SUV、新能源汽车领域,国产自主品牌已超半壁江山。2014年起自主品牌车市占率持续上升,由38.44%逐步提升至43.90%,2017年中国乘用车前十企业自主品牌占据三席。自主品牌部分已成为各车企主力增长点,如上汽集团2017年全年累计销量693万辆,同比增长6.8%。其中自主品牌上汽乘用车累计销量达52.2万辆,较2016年增长62.27%。

2001-2017年中国乘用车销量情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国汽车电子市场供需预测及未来前景预测报告》

2012-2017自主品牌市场占有率

资料来源:公开资料整理

2012-2017中国乘用车前十企业

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

1 | 上海通用 | 上汽通用 | 一汽大众 | 上汽大众 | 上汽大众 | 上汽大众 |

2 | 一汽大众 | 上汽大众 | 上汽大众 | 上汽通用 | 上汽通用 | 上汽通用 |

3 | 上通五菱 | 一汽大众 | 上汽通用 | 一汽大众 | 上通五菱 | 一汽大众 |

4 | 上汽大众 | 北京现代 | 北京现代 | 上通五菱 | 一汽大众 | 上通五菱 |

5 | 北京现代 | 东风日产 | 东风日产 | 北京现代 | 长安汽车 | 东风日产 |

6 | 东风日产 | 长安福特 | 上通五菱 | 东风日产 | 北京现代 | 吉利汽车 |

7 | 长安汽车 | 上通五菱 | 长安福特 | 长安汽车 | 东风日产 | 长安汽车 |

8 | 奇瑞汽车 | 长城汽车 | 长安汽车 | 长安福特 | 长城汽车 | 长城汽车 |

9 | 一汽丰田 | 一汽丰田 | 神龙汽车 | 长城汽车 | 长安福特 | 长安福特 |

10 | 长安福特 | 神龙汽车 | 东悦起亚 | 神龙汽车 | 吉利汽车 | 北京现代 |

资料来源:公开资料整理

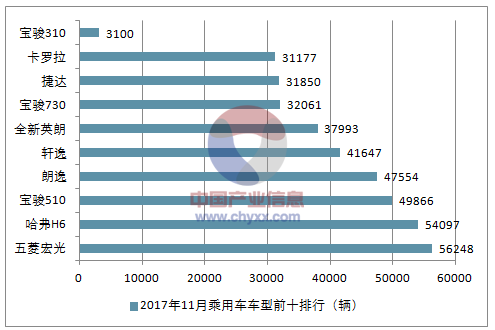

2017年11月乘用车车型前十排行(辆)

资料来源:公开资料整理

受益自主品牌乘用车快速崛起,国内汽车电子厂商迎弯道超车新契机。通过全球汽车电子巨头的成长路径,可以看到,一国自主品牌汽车通常与国内零部件行业在发展中保持共同进步。例如,通用、福特成为国际汽车巨头带动了DELPHI成为国际领先的汽车零部件供应商,大众、奔驰、宝马等汽车厂商成就了BOSCH在世界汽车零部件供应商中的领先地位,丰田、本田、日产等日本汽车企业造就了行业知名的DENSO、HITACHI等零部件厂商。目前,中国自主品牌汽车的技术开发和产品需求与零部件企业之间形成了良好的互动,随着自主品牌汽车产销量和市场占有率的提高,认为将为国内汽车电子厂商提供良好的弯道超车机遇,产业链相关厂商有望走通从后装到前装市场,从Tier2到Tier1 供应商的发展道路。

二、消费升级带动中低端车前装需求,车载电子大众化进程提速

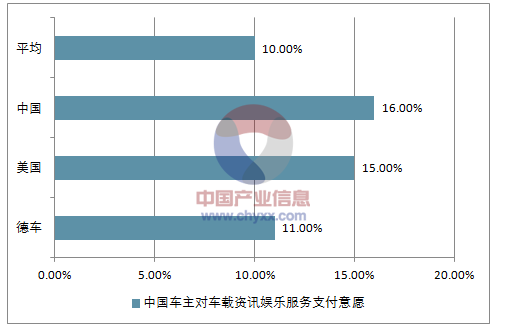

中国车主对车载资讯娱乐服务支付意愿

资料来源:公开资料整理

2)买自主:随着自主品牌汽车品质快速提升,中国消费者对自主品牌汽车的认可度不断提高。J.D. Power中国新车质量研究(IQS)发现,从2000年至2017年,自主品牌与国外品牌的百辆车问题数(PP100)从397分缩小至12分,两者差距将在未来两三年内消失。从2005年至2017年,自主品牌乘用车的市场份额从26%上升到44%,相当于欧系和日系品牌的总和。2017年,在首辆车为自主品牌的消费者中,再次购买自主品牌的比例高达47%,中国消费者对自主品牌的品牌忠诚度明显提高。

自主品牌与国外新车质量差距—百辆车问题数(PP100)

资料来源:公开资料整理

智能化汽车电子产品或成中低端车型“标配”,前装市场有望加速发展。随着消费者需求的提升及厂商间竞争日益加剧,在技术不断进步成本持续降低的背景下,未来越来越多的汽车电子控制装置,例如发动机牵引力控制系统、车身电子稳定系统、自适应巡航系统等将从高端豪华车型逐步向中低端车型加速渗透,车载导航、车载影音系统等也将越来越多的成为汽车的“标准配置”。以车载电子系统为例,宝马的iDrive系统,奔驰的Command系统均出现了从旗舰车型向入门级车型渗透的明显趋势,此外中控液晶显示屏导航系统也逐步从原先的高端车型逐步成为大众车的标配,前装车载导航渗透率已达20%左右。未来,随着智能化汽车电子产品逐步成为大众车型标配,汽车电子产品在中低端车型前装市场有望加速发展

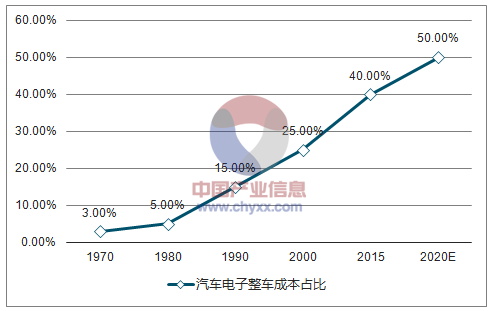

三、汽车智能化+新能源车普及,汽车电子占整车成本快速上升

1970s~2020s汽车电子整车成本占比

资料来源:公开资料整理

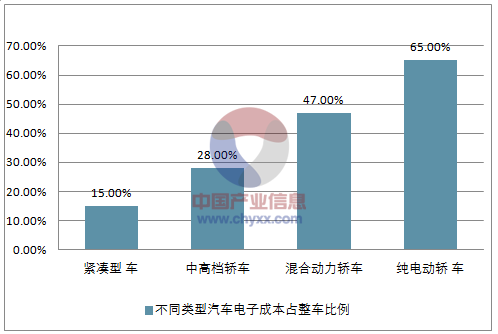

新能源车加速普及,有望进一步带动汽车电子市场快速发展。不同汽车类型中汽车电子价值量占比不同,新能源车汽车电子成本占比可达65%,远高于传统能源汽车。目前我国在政策方面持续加码,支持推动国内新能源汽车的快速发展。2016年11月,国务院发布《十三五国家战略性新兴产业发展规划》,明确指出将大幅提升新能源车和新能源应用比例,到2020年实现当年产销200万辆以上,累计产销500万辆。未来3年内,中国新能源汽车仍将保持35%到40%的年增长率。在产业升级和政策导向的双重背景下,随着新能源汽车的放量,汽车电子技术在该领域将面临更广阔的空间。

不同类型汽车电子成本占整车比例

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告

《2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2024-2030年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国汽车电子行业全景速览: 市场规模持续扩张,汽车电子占整车价值比重提升[图]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)