1、经济持续增长、核心人群扩容,化妆品行业迎来黄金时代

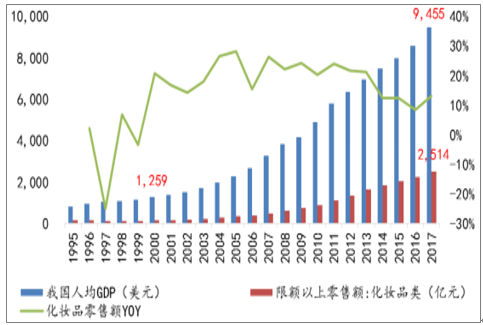

化妆品消费和消费水平以及经济周期具有较强的相关性,国内化妆品行业迎来黄金时代。不同于一般的物质性需求,化妆品消费是经济发展到一定阶段,人们满足了基本的生存需求以后,开始追求美丽和享受而逐渐产生的需求。根据日本经验,1980-1993 年日本经济快速发展,人均 GDP 从9416 美元提升至35867美元,期间化妆品消费持续增长,直到 90 年代中后期,日本经济陷入滞涨,人均GDP进入徘徊期,化妆品消费才开始出现阶段性萎缩。反观中国,2000年我国GDP总量首次突破 1 万亿美元,人均 GDP 首次突破 1200 美元,此后人均GDP始终保持较快增长,而化妆品行业也是从2000年起进入了快速成长期,化妆品限额以上零售额近 10 年复合增速 18%,2017年达2514亿元。2017年中国人均 GDP 为 9455 美元,刚好接近日本1980年的发展水平,参考日本经验,随着我国经济持续增长和居民消费水平提升,化妆品消费有望迎来黄金时代。

1980-1993年,日本化妆品行业处于需求驱动的成长期

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国化妆品行业市场深度分析及投资前景预测报告》

中国化妆品行业从2000年开始进入成长期,有望维持快速增长

数据来源:公开资料整理

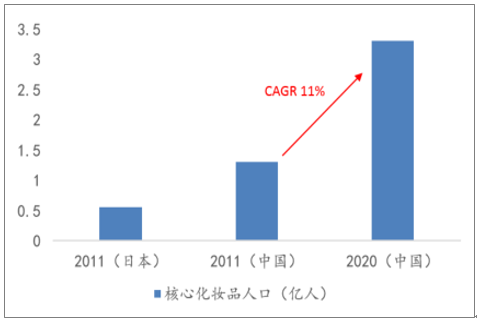

核心消费人群扩容和人均消费增长有望促进化妆品行业持续快速增长。根据日本知名化妆品集团资生堂的研究,2011 年中国使用化妆品的人数已经达到 1.3亿人,超过了日本的 5600 万人,而到 2020 年中国核心化妆品消费人数有望增加到3.3亿人,年复合增速11%。而从人均消费水平看,根据数据,中国护肤品人均消费额仅18美元/年,远低于日韩 100+美元/年的水平,也低于欧美40美元/年左右的消费水平,对比发达国家人均消费水平仍有 1.5-5 倍的提升空间。

中国化妆品销售规模稳步增长

数据来源:公开资料整理

中国核心化妆品消费人群增长潜力巨大

数据来源:公开资料整理

2、分品类看:护肤品市场占比最高,彩妆和面膜增长潜力

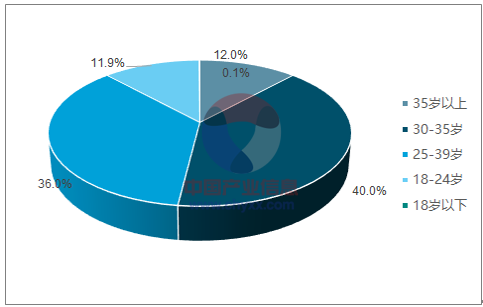

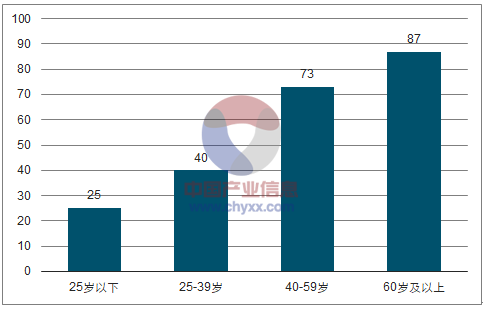

护肤品市场占比高,人口结构变化孕育发展机遇。从国内化妆品市场结构来看,护肤品、护发产品、口腔护理产品、沐浴用品和彩妆是前五大品类,合计贡献了 90%的市场销售额。2016 年我国护肤品市场规模为 1693 亿元,占化妆品整体市场 51%的份额,是占比最高的品类。然而,目前国内护肤品消费者的人口结构和消费习惯与发达国家相比存在很大差异,国内化妆品消费的主流人群为 18-35 岁的年轻女性,后随着年龄步入中老年,人均护肤品支出迅速衰减。根据调查,欧洲 40-59 岁的女性对面部护肤品消费金额接近 25-39岁女性的两倍,60 岁以上的女性贡献了 34%的面部护肤品消费额,这反映了发达国家女性随着年龄增长护肤品支出相应提升。未来国内这一现象有望出现改观,因为目前国内25-39岁的青年女性成长于上世纪80年代改革开放以后,是经历了完整的化妆品教育的一代,与上世纪 60年代以前的消费者在经济实力和消费习惯方面都有明显差异,随着她们的年龄增长和收入增加,化妆品消费升级趋势将非常明显,消费曲线也将随之发生改变,届时成熟女性甚至老年女性将成为拉动护肤品消费尤其是抗衰老护肤品消费的主力军。

国内化妆品消费年龄层分布

数据来源:公开资料整理

欧洲女性年人均面部护肤品消费金额(欧元)

数据来源:公开资料整理

彩妆市场渗透率低,极具增长潜力。根据统计,2016 年我国彩妆市场规模为 283 亿元,仅占化妆品整体市场 8.3%的份额,2012 年-2015 年我国彩妆市场的年均复合增长率为 11.4%,快于行业整体 7.2%的增速。而在美欧、日本等成熟市场,彩妆消费的占比平均为 20%左右,未来国内彩妆消费有望加速增长。

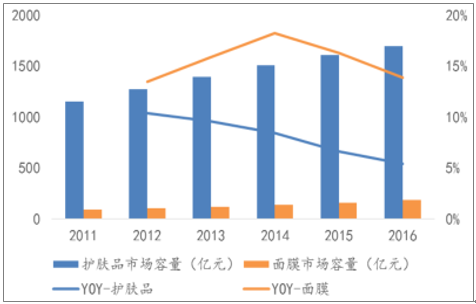

面膜是护肤品中增速较快的细分领域。据统计,2016年我国面膜市场容量为181亿元,占护肤品整体市场10.7%的份额。2011-2016年面膜市场年均复合增长率达到15.5%,增速为化妆品市场整体增速 2倍以上。根据预测,2021 年我国面膜市场容量将达280亿元。

2016年我国化妆品市场构成情况

数据来源:公开资料整理

面膜市场增速为护肤品市场增速的2倍

数据来源:公开资料整理

3、分渠道看:线下专业店渠道和线上电商渠道占比持续提升

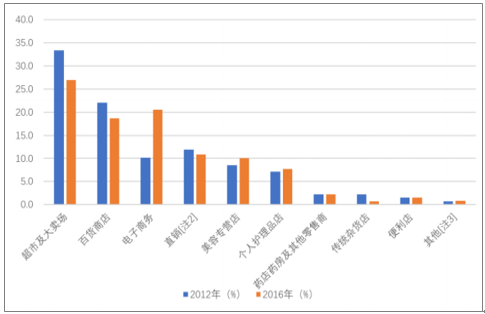

传统商超百货渠道萎缩,线下专营店和电商渠道占比持续提升。根据统计,2016 年我国化妆品销售渠道前五大渠道分别为超市及大卖场(26.9%),电子商务(20.6%),百货商店(18.7%),直销(10.9%)和日化专营店(10%)。从发展趋势来看,线下传统的超市和百货渠道销售占比逐渐萎缩,而专业性更强、网店布局主要在二三线城市及乡镇地区的日化专营店占比提升,电子商务呈现爆发式增长。

国内化妆品销售主要渠道占比

数据来源:公开资料整理

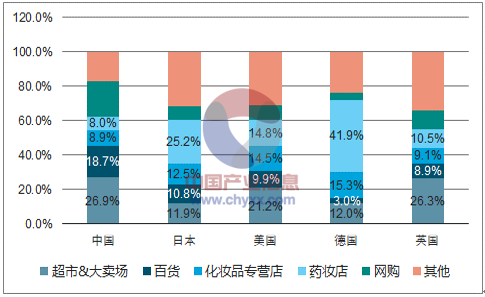

国内化妆品电商渠道发展遥遥领先,有望维持高速增长。根据预测,我国网购化妆品交易额从 2009 年的 124.9亿元提升到 2016 年的1618.3 亿元,复合增速 44%,远高于行业整体增速。目前国内化妆品网购渠道的发展明显领先于发达国家,根据统计,2016 年国内网购渠道份额达 20.6%,远高于同期日本(8.2%)、美国(8.5%)、 德国(4.2%)、英国(11.0%)的水平。

我国网购化妆品交易额复合增速44%

数据来源:公开资料整理

国内化妆品电商渠道发展遥遥领先

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。