1、有机硅应用领域广泛,下游需求稳定增长

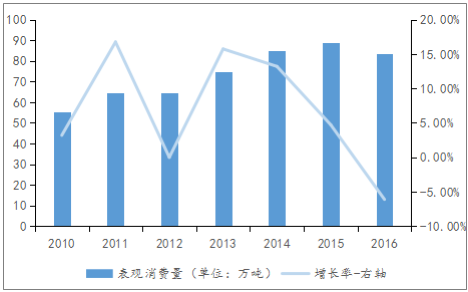

有机硅具有优良的耐高低温性、电绝缘性、耐辐射性、阻燃性、耐腐蚀性及生物相容性等性能,在航天航空、汽车、军工、建筑、电子、电气、化工、医药、日用消费品等领域广泛应用。据统计数据,国内有机硅表观消费量自2010年的 55.5万吨增长至2016年的 83.48万吨,整体呈上涨趋势,年均复合增长率达7.1%。

国内有机硅表观消费量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国有机硅行业分析与投资决策咨询报告》

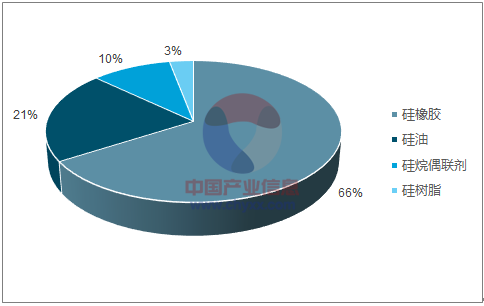

我国有机硅产品九成以上用于国内消费。有机硅深加工产品主要分为硅橡胶、硅油、硅树脂和硅烷偶联剂,其中硅橡胶和硅油是最大的有机硅深加工产品。据统计,硅橡胶在有机硅产品构成中占 66%,硅油在有机硅产品结构中占21%,硅烷偶联剂占10%,硅树脂只占3%。第二大产品硅油2015 年国内消费量25万吨,同比增速达13.64%;

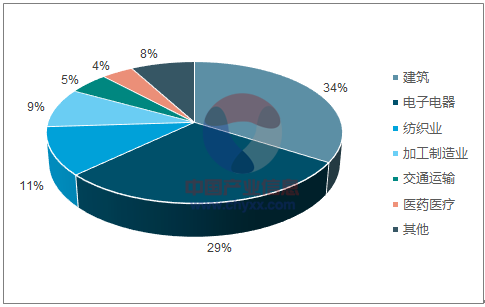

从下游消费结构来看,建筑是占比最大的一个应用领域,占总消费量的 34%,其次是电子电气、纺织、加工制造和交通运输,占总消费量的比例分别是29%、11%、9%和 5%。

有机硅深加工产品结构

数据来源:公开资料整理

有机硅下游应用领域分布

数据来源:公开资料整理

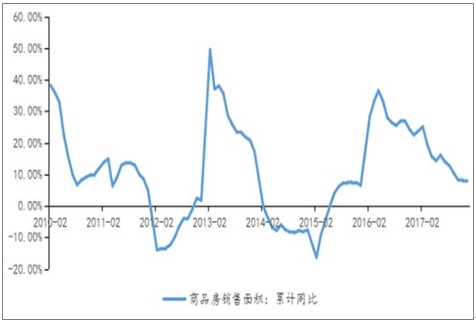

在建筑领域,使用的有机硅产品主要是有机硅弹性体、粘合剂、密封剂和涂料等。2016 年初,受益于我国房地产交易条件的放宽,2015 年下半年国内房地产开始复苏,2016 年商品房销售面积累计同比增速达 25%以上,房地产的复苏也带动了有机硅产业的回暖。虽然后来受政府房地产调控政策影响,但 2017 年上半年商品房销售面积累计同比增速仍维持在 15%以上,同时 2018 年新房将迎来装修,因此预计建筑领域对有机硅的需求仍将处于高位水平。

近年国内房地产销售面积变化率

数据来源:公开资料整理

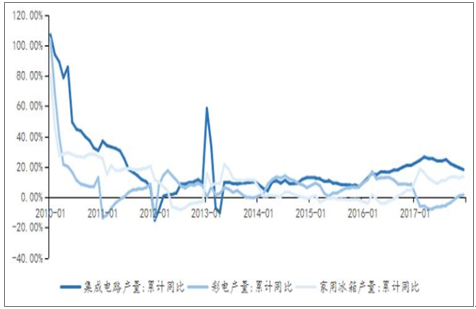

电子电器方面,有机硅主要作为家用电器的包封、灌注、粘接和涂覆等材料,同时有机硅橡胶还可以作为半导体芯片和电子器件优良的保护材料,使其免遭热量、污染及意外的损坏。近年,家用电器产量虽然时有波动,但总体维持正向稳定的增速;电子领域,半导体产量同比增速一直维持在较高水平,保持在 15%以上。综合来看,电子电器 2017 年产量增速整体维持在 10%以上。

我国电子电器产量变化

数据来源:公开资料整理

交通运输也是有机硅的下游重要应用领域。汽车火花塞保护罩、加热及散热品软管、加油泵、进油阀、垫圈、雨刮片等部件以及门窗框架等部位的粘接密封都需要有机硅材料,据 SAGSI 统计,在汽车中有机硅的平均使用量在 1.2 千克/车。近年,国内汽车产量稳定增长,2016-2017 年两年汽车产量累计同比增速均维持在 6%以上。新能源汽车方面,由于每辆车电池重量占比提高,每辆车电池板重量为 150-400 千克,因此对有机硅导热灌封胶的使用量也增至 20-50 千克/车,同时,在政府政策的扶持下,我国新能源汽车近年飞速发展,新能源汽车销量从2011 年的 8000 余辆,增加到 2016 年的 50 万辆,年复合增长率达到 128%,在全球节能减排的趋势下,新能源汽车未来将会进一步增长,这将会给有机硅带来巨大的发展机会。

我国汽车产量变化

数据来源:公开资料整理

我国新能源汽车销量

数据来源:公开资料整理

2、供给结构持续改善,行业盈利空间不断提高

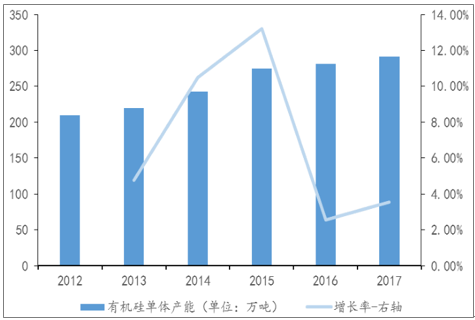

目前中国是全球最大的有机硅生产国和消费国,但在2008年前,国内有机硅产品供不应求,进口依存度长期维持在 30%以上,有机硅价格不断增长。这也吸引了大量资金进入有机硅行业,行业迎来扩产潮,从 2008 年到 2012 年的 6 年间,国内有机硅单体产能从约 81 万吨增长至约 210 万吨,产能扩张近 160%。产能明显过剩,导致有机硅产品价格不断下跌,企业开工率不断下滑,行业开工率在 2015 年一度跌破 60%,行业全线亏损。

行业的持续亏损,加上由于有机硅是高耗能、高污染产业,国家近年对该行业的监管力度不断加大,在环保趋严的大背景下,环保要求的提高增加了企业的生产成本,加重企业的负担,因此自 2014 年开始有机硅行业开始自发的去产能,部分落后产能退出市场,像江苏弘博和山西三佳都陷入长时间的停产。据统计,2017 年全国有机硅总产能达 291.5 万吨,同比增速仅 3.5%。

国内近年有机硅单体产能变化

数据来源:公开资料整理

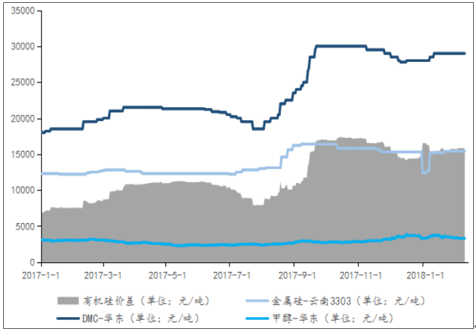

有机硅原材料主要是金属硅和甲醇,2017 年甲醇和金属硅价格持续上涨,根据统计,金属硅价格由 2017 年初的 12300 元/吨上涨至 2018 年初的15400 元/吨,最高触及 16400 元/吨,涨幅高达 33.33%。原材料价格上涨增加了有机硅的成本,但目前有机硅供给端产能增加缓慢,下游需求好转,有机硅具有了优异的成本转嫁能力,可以通过产品提价将成本上升转移到下游产品。据统计,2017 年下半年有机硅中间体DMC价格大幅回升,一度上涨至30000 元/吨以上,创 10 年来新高。价差方面,DMC 价差由 2017 年初 6867元/吨扩大到 2017 年末 16525 元/吨,最高触及 17327 元/吨,有机硅 2017 年全年价差扩大 141%,行业的盈利空间不断增加。加上未来几年新增产能增加有限,预计有机硅价格将长期维持在高位水平,行业将持续景气。

有机硅中间体DMC 价格及价差

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。