一、乳制品行业经济运行情况分析

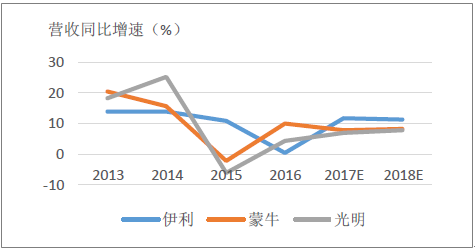

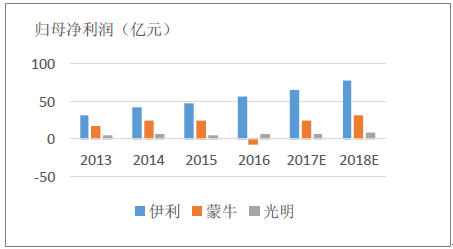

2017 年前三季度伊利实现营业收入524.71 亿元,同比增长13.64%。归母净利润49.37 亿元,同比增长12.47%,实现基本每股收益0.81 元,净利率为9.41%,ROE达到20.71%。2017 年第四季度豆奶新品“植选”的问世,再次吸引了市场的眼球。预计明年整个豆奶行业达到100 亿规模,伊利的豆奶系列产品实现15 亿的收入。从整体来看,伊利营业收入超过蒙牛之后,二者差距逐渐拉开,2015 年伊利归母净利润已达到蒙牛的两倍,目前其营业收入是光明的三倍多,归母净利润达到光明的十几倍。从增速来看,伊利的营业收入和归母净利润增速虽然近年来受成本上扬影响有所趋缓,但从未经历过大起大落甚至是负增长。预计2017 年全年实现营业收入677.91亿元,归母净利润64.38 亿元。

不同乳企营业收入对比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国乳制品市场分析预测及投资前景预测报告》

不同乳企营收同比增速对比

资料来源:公开资料整理

不同乳企归母净利润对比

资料来源:公开资料整理

不同乳企归母净利润增速对比

资料来源:公开资料整理

2017 年上半年,液体乳、冷饮产品、奶粉制品三类产品营业收入占比高达99.9%,相比2016 年末增长了1.9%,三大业务收入都有了较大幅度的提升,液体乳收入同比增长12.7%,冷饮产品收入同比增长10.6%,奶粉及奶制品收入同比增长19.9%,收入占比也增长了1.3 个百分点

各项业务占比情况变化

资料来源:公开资料整理

其中,液体奶事业部仍然是收入的贡献点,但营收增速有所放缓,其产品结构日益适应消费升级的需要,金典和安慕希表现依旧强势,分别实现了20%和40%以上的增速,部分地区安慕希甚至在50%以上增速。奶粉业务增速亮眼,在2016 年之后营收触底反弹,年初预计5%的增长,实际情况远超预期。随着注册制的推进及需求端的进一步回暖,预计奶粉在2018 年仍然会实现超预期。伊利凭借其传统渠道优势继续抢占市场份额,电商和母婴渠道是2017 年的亮点,2018 年会有更强的边际效益。

奶粉注册制推进情况

资料来源:公开资料整理

二、 乳制品行业供给端集中度及市场需求端发展空间

1、上游规模化养殖加速推进,单产大幅提升

政策导向和环保监管力度的提升使得中国奶牛养殖业规模化趋势愈演愈烈。纵向来看,100 头以上规模养殖比重加速提升,已从2000 年的10%提升到2016 年的52%,机械化挤奶率从2000 年的15%提升到2016 年的95%。

同时,100 头以上规模养殖的牧场占比结构也在发生着变化,值得注意的是1000 头以上规模的牧场占比有较大幅度的提升,预计未来会成为奶牛养殖业的主力军。从15 家规模牧场生产情况来看,效益良好,预计未来规模养殖企业将逐渐成为原奶的主要供应商。

15 家规模牧场生产情况汇总表

序号 | 乳企 | 牛场数 | 奶站牛场数 | 总存栏(万头) | 奶站存栏(万头) | 成母牛(万头) | 牛奶产量(万吨) | 成母牛单产(吨) | 价格(元/公斤) |

1 | 现代牧业 | 26 | 24 | 33 | 21.08 | 12 | 110 | 9.5 | 3.59 |

2 | 辉山乳业 | 82 | 7 | 20 | 1.59 | 10 | 74 | 8.0 | 3.60 |

3 | 赛科星集团+华夏 | 32 | 7 | 13 | 3.39 | 5 | 43 | 7.5 | 3.17 |

4 | 圣牧高科牧业 | 34 | 11 | 12 | 3.38 | 7 | 60 | 9.0 | 3.45 |

5 | 优然牧业 | 33 | 18 | 10 | 5.73 | 5 | 47 | 10.2 | 3.24 |

6 | 光明荷斯坦牧业 | 34 | 9 | 8.41 | 4 | 41 | 10.2 | 3.60 | |

7 | 首农 | 34 | 6 | 8 | 4.29 | 4 | 39 | 10.3 | 3.15 |

8 | 恒天然 | 8 | 7 | 8 | 6.69 | 3 | 25 | 10.0 | 3.66 |

9 | 中鼎联合牧业 | 140 | 9 | 9 | 0.81 | 5 | 29 | 7.1 | 3.20 |

10 | 澳亚现代牧场 | 7 | 7 | 7 | 7.58 | 4 | 39 | 11.8 | 3.50 |

11 | 原生态牧业 | 8 | 2 | 6 | 2.20 | 3 | 27 | 10.5 | 3.57 |

12 | 中地乳业 | 8 | 7 | 6 | 5.41 | 3 | 26 | 9.8 | 3.42 |

13 | 富源乳业 | 12 | 11 | 5 | 3.48 | 2 | 20 | 9.1 | 3.38 |

14 | 河南源源乳业 | 11 | 1 | 4 | 0.17 | 2 | 19 | 9.2 | 3.23 |

15 | 宁夏农垦贺兰山乳业 | 14 | 8 | 3 | 1.95 | 2 | 17 | 9.9 | 3.17 |

合计 | 482 | 125 | 141 | 76.16 | 70 | 615 | 9.47 | 3.48 |

资料来源:公开资料整理

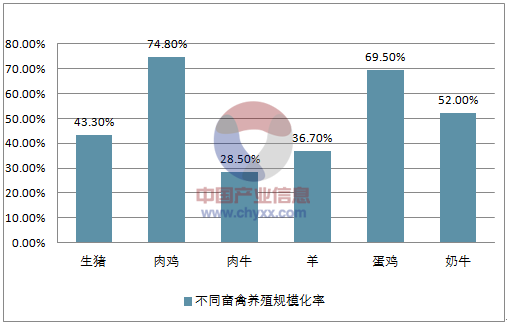

横向来看,奶牛养殖规模化率在畜牧业中居前列,虽然低于肉鸡和蛋鸡,但从全产业链的机械化程度、一二三产业融合程度、科技贡献率以及示范和引领作用方面来看,奶牛养殖业的表现优于肉鸡和蛋鸡养殖业,有望在农业中率先实现现代化,引领农业现代化的发展。

不同畜禽养殖规模化率

资料来源:公开资料整理

随着当前规模化养殖的不断推进,低效牧场出清,大牧场产能提高,使原奶价格可控制在一定范围之内,避免大幅度上涨;同时可以实行统一监管,从根本上控制奶源品质,提高乳制品的安全,为乳业的可持续发展提供可靠的基础,预计未来乳制品在量和质上都会有较大的提升,满足消费者的需求。

2、乳制品行业集中度情况分析

1)、原奶价格高于全球,但不具备持续上涨动因,未来可控

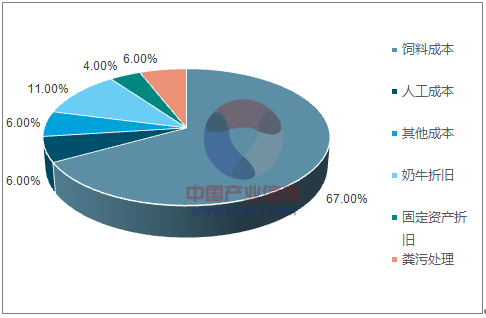

近年来,玉米、豆粕等饲料价格高居不下,作为规模牧场成本的重要组成部分,无疑给奶牛养殖业带来较大的成本压力,使原奶价格维持高位。

规模牧场的成本构成

资料来源:公开资料整理

但是,目前国际市场原奶处于产能过剩阶段,供给大于需求,由于国内外原奶价格具有联动性,预计未来国内原奶价格不会大幅度上涨,成本可控

2)、 纸类包材价格有所回落,但仍维持高位

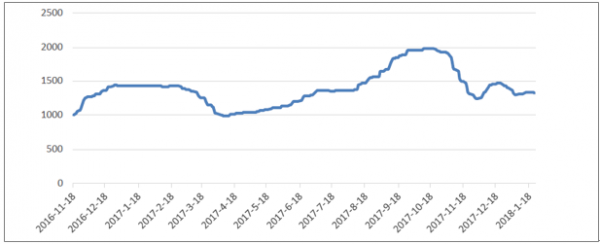

受供给侧改革及环保力度加强的影响,造纸企业排污和生产成本提高,倒逼一批中小型造纸企业关停或整合改产,另外近年来造纸行业新增产能也逐年下降,造成纸类库存减少,供给量下降,纸类及纸类包材价格从2016 年11 月开始大幅飙升,2017 年11 月受废纸价格下降及双十一商家备货结束需求量有所回落的影响,瓦楞纸价格有所下降,但由于第四季度为包装用纸需求旺季,此后瓦楞纸价格小幅反弹,进入2018年小幅下降后保持平稳。

中国瓦楞纸价格指数走势图

资料来源:公开资料整理

3)、生产企业数量不断减少,集中度加速提升

由于中小企业议价能力弱,生产成本的提升会对其利润造成挤压,其体量较小而难以承受利润的不断恶化,因而预计未来行业会进一步整合,中小企业面临出局,行业集中度进一步提升。2004 年至2016 年全国乳品企业个数经历了先上升后下降的趋势,随着去产能的推进,预计下降趋势将延续。龙头乳企凭借其自身优势,成本承压能力较强,在行业洗牌中能够处于主动地位,预计龙头企业未来将会抢占更多市场份额

3、乳制品行业创新空间和增长空间巨大

乳制品并非必需消费品。随着人口结构变化、饮食结构变化、城镇化发展,消费者的消费结构不断升级,对乳制品的需求不断提升,未来增长空间巨大。

1)、人口结构的改变助推乳制品消费量的提升人口结构的改变主要体现在规模的扩张和内容的改变。

从规模上来看,中国人口持续增长,随着二胎政策的放开,未来增长速度会进一步提升,预计到2020 年达到峰值14.2 亿。人口的扩张首先带来了对乳制品需求总量的提升,尤其新生儿的增加将带动奶粉行业的发展。

从内容来看,首先,中国进入老龄化社会已经是不争的事实,65 岁以上老年人占比持续提升,截至2015 年已超过10%。伊利消费升级指数报告显示,老年人的健康消费呈现不断升级的态势。从2016 年开始,老年人专用健康消费对非老年人专用健康消费的比重逐月上升,从2016 年3 月的最低值——不到0.5 上升到2017 年8 月的0.8。按照老龄化的趋势,随着健康理念的深入人心,可以预见,在健康消费中老年人的贡献将越来越大。乳制品作为健康食品的代表,无疑会成为老年人的消费对象,未来需求空间会进一步打开。

第二,中产阶级正在崛起。中产阶层增长势头迅猛,其中家庭可投资产值在100-500 万美元、500-2000 万美元区间的家庭数量增速最快,预计从2017 年的210 万户和30 万户,在2021 年将分别达到340 万户和50 万户,这两个收入群体未来四年财富将以13.6%的速度增长。到2030 年中国将有三分之一人口进入中产阶层。

中国中产阶级人数(亿)不断提升

资料来源:公开资料整理

第三,80 后、90 后将成为未来消费的主力军,目前18-35 岁的消费人群占中国城镇15-70 岁人口的比重为30%,预计2021 年将达到46%,消费潜力极大,将推动69%的消费增长。

年轻群体成为新的消费主力

资料来源:公开资料整理

以上两类人群消费的共同特点是更注重品质、个性和用户体验,而对价格敏感度较低,乳制品作为食品结构中的“奢侈品”并且呈现日益多元化个性化的发展趋势,预计会越来越受到这些人群的青睐。

2)、城镇化的推进带动渠道下沉,推动三四线城市消费扩容

经济发展水平的差异导致不同城市之间、城乡之间乳业发展水平及居民乳制品消费量之间存在不平衡。随着城镇化的推进,三四线城市及农村居民收入水平的提高以及近些年乳业整体快速的发展,并且强渠道的企业在三四线优势明显,竞品较少导致促销力度反而比一线城市小,未来产品结构升级,三四线城市会成为未来增长点的核心区域。

今年上半年三、四线城乡液态类乳品零售额比上年同期增长9%。日后随着城镇化进程的加快以及三四线城市收入水平的进一步提高,加之渠道深耕后市场对消费者的培育,若三四线城市5 亿人口人均液态奶消费量达到一线城市人均31kg 的水平,农村6 亿人口人均液态奶消费量达到三四线城市人均16kg 的水平,按照2016 年酸奶和牛奶分别为14 元/kg 和11 元/升的零售价以及21%与79%的消费占比,预计液态奶市场需求将增长1500 亿,相较于2016 年有40%的上升空间。

不同城市、城乡之间液奶渗透率及消费量对比

- | 一线城市 | 二线、部分三线城市 | 三四线城市 | 农村市场 |

液奶渗透率 | >90% | >70% | ≈50% | ≈20% |

人均乳制品消费量 | 31kg | 23kg | 16kg | 7kg |

资料来源:公开资料整理

国消费者触及数(CRP)前十品牌

2016排名 | 2015排名 | 品牌 | 消费者触及数.(m) | 渗透率% | 购买频次 | 消费者触及数增长率% |

1 | 1 | 伊利 | 1141.0 | 88.2 | 7.8 | 2.9 |

2 | 3 | 蒙牛 | 1043.2 | 86.8 | 7.2 | 0.0 |

3 | 2 | 康师傅 | 922.1 | 83.0 | 6.7 | -13.6 |

4 | 4 | 旺旺 | 519.7 | 67.7 | 4.6 | -11.5 |

5 | 8 | 海天 | 495.9 | 70.2 | 4.2 | 8.5 |

6 | 5 | 光明 | 467.6 | 44.2 | 6.3 | -7.8 |

7 | 7 | 统一 | 449.2 | 63.6 | 4.2 | -2.5 |

8 | 6 | 双汇 | 446.7 | 60.0 | 4.5 | -6.7 |

9 | 9 | 立白 | 379.8 | 66.1 | 3.4 | -4.0 |

10 | 12 | 心相印 | 356.3 | 58.6 | 3.7 | 4.4 |

资料来源:公开资料整理

2017 不同层级城市乳品销售额增速预测

销量增速 | 一二线城市 | 三四线城市 | 县乡农村 |

行业总体 | 0%-5% | 3%-5% | 5%-10% |

伊利 | 10%-15% | 10%-15% | 20%-22% |

蒙牛 | 10%-13% | 3%-6% | 8%-12% |

资料来源:公开资料整理

过去三年乳制品市场促销激烈,一方面是大包粉消化的压力比较大,另一方面就是产品的同质化严重。

三、豆奶行业市场空间及未来发展趋势分析

2017 年年四季度伊利推出豆奶新品“植选”,市场普遍看好。随着健康理念的推广,人们对于软饮料的需求结构也在发生着变化,碳酸饮料日益低迷,而更营养更健康的植物蛋白饮料异军突起,市场份额不断提升,主营业务同比增速高于其他软饮料。

中国目前大约有6.6 亿人患有不同程度的乳糖不耐受症。豆奶作为植物蛋白饮料的一种,其营养价值和牛奶相当,同时不会给乳糖不耐受患者带来不舒适的消费体验,预计未来会成为这类人群的牛奶替代品,需求空间大。百度指数显示,“豆奶”的全国搜索指数自2011 年起至今呈现波动上升的趋势,可见消费者对于豆奶的关注度是不断提升的。

全国豆奶搜索指数变动情况

资料来源:公开资料整理

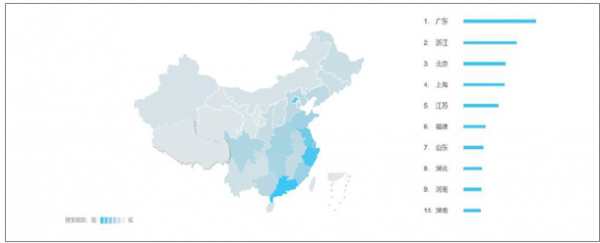

从地域上来看,按省份区分,广东、北京、上海、浙江等经济发达省份对于豆奶的关注度较高,而中西部等经济欠发达省份关注度相对较低;按城市区分,对豆奶关注度较高的城市也是集中于北上广深等发达城市。

2013 年9 月-2017 年12 月各省份豆奶搜索指数分布

资料来源:公开资料整理

2013 年9 月-2017 年12 月各城市豆奶搜索指数分布

资料来源:公开资料整理

从年龄分布来看,关注豆奶的人群年龄以30-39 岁人数最多,20-29 岁次之,40-49岁第三。豆奶的受众目前集中于青年及中年人,范围还相对较小。

2013 年9 月-2017 年12 月豆奶搜索指数年龄分布

资料来源:公开资料整理

基于以上分析可以看出,豆奶目前的地域渗透率相对较低,未来空间很大。中国素有早餐喝豆浆的饮食习惯,但由于豆浆保质期短,且豆腥味明显导致其消费场景受限。通过对豆浆进行深加工并进行包装上的升级,豆奶在保持豆浆营养成分的同时,改良了口感,并使消费者任何时候、任何地点、任何场合饮用成为可能,拓宽了消费场景,最典型的例子就是西南地区的唯怡豆奶,消费者常在吃火锅时饮用。在豆奶产品不断升级适应消费者需求的同时,随着渠道的拓宽和下沉以及居民消费理念的升级,预计豆奶有望为乳业发展带来新的契机。

四、乳制品行业未来发展趋势分析

近7 年来,农村与城镇居民人均收入分别由5919 元和19109 元增长至12363 元和33616 元,分别增加了1.08 倍和0.75 倍,收入的大幅增加也将引发大众对高端化消费的追求。相对于人均收入的增长,农村居民与城镇居民消费支出也在不断提升,农村居民消费支出率超过8%,城镇居民消费支出率超过30%。消费能力的提升为消费升级提供了基础。

随着消费结构的升级,居民对于乳制品需求量增加的同时,对于乳制品的品类和口感提出了更高的要求。常温白奶的黄金时代已经结束,传统产品增速放缓成为常态,产品结构升级是未来主旋律。在乳业整体品类增速上,常温酸奶一枝独秀,高端白奶、低温酸奶、乳酸菌饮料增速均超过行业平均水平。从常温白奶体量增长(UHT 产品粗狂式放量增长)到高端白奶再到常温酸奶,高端新品的的高速增长成为乳企业绩的核心推动力。

2016 年1-5 月及2017 年1-5 月乳制品行业各品类增速对比

资料来源:公开资料整理

伴随着渠道的进一步下沉,,高端产品仍具较大增长空间。

伊利常温奶市场占有率不断提升

资料来源:公开资料整理

1、低温酸奶还处于需求培育期,伊利以略高于冷链增速发展静待行业爆发点

1)、 人均低温酸奶消费量有望提升,未来增长空间大

低温酸奶营养和口感俱佳,同时具备调理肠胃的功效,深受广大消费者的认可和喜爱。近年来,低温酸奶增速亮眼,高于乳业平均水平。2016年中国低温酸奶市场规模达到295.4 亿元,同比2015 年的250.3 亿元增长了18%。横向比较来看,中国酸奶消费量未来仍有较大提升空间。中国的人均酸奶消费额远低于发达国家,但差距有缩小的趋势。随着渠道的下沉,人均酸奶消费额上升是必然的趋势,预计低温酸奶行业将会有更大的增长空间。

2)、 冷链运输发展迅速,低温乳制品发展有基础保障

低温酸奶因其保质期较短,且要在低温下贮存,所以对运输和保存条件要求非常高。冷链的铺设和完善对低温酸奶销售地域扩张有至关重要的作用,有助于低温酸奶市场向低线城市及乡县下沉。2016 年全国冷链物流市场的需求达到2200 亿元,同比增长22.3%,2003-2016 年CAGR 为14.2%,预计到2020 年冷链物流行业的市场需求达到5000 亿元,2016-2020 年CAGR 为23%。从市场规模来看,2016 年我国冷链物流市场规模达到1.62 亿吨,2012 年以来年均增长20%以上,随着《新食品安全法》的出台,国家对于上下游食品安全的监管更加严格,冷链物流将得到进一步发展。,2016 年我国新增冷库305 万吨,总量达到4015 万吨,同比增长8.2%,预计到2018 年将达到4900 万吨,冷藏车保有量新增2.2 万台,达到11.5万台,比2015 年同比增长23.6%,预计2018 年达15 万台。未来我国冷链运输行业将有较快的增长,为低温酸奶的发展提供了良好的条件和基础。

2、奶粉业务渠道加速建设,2018 年有望持续超预期

1)、监管趋严背景下,国产奶粉在2017 年加速抢份额

监管趋严倒逼乳企从原料到加工最后到销售全程注重自身产品的质量和安全。数据显示,2016 年,婴幼儿奶粉检测合格率为98.7%。横向来看,同期全国食品检测合格率为96.8%。从2008 年到2017 年上半年全脂奶粉进口量占全脂奶粉消费总量的比重经历了先波动上升后波动下降的过程,意味着消费者对国产奶粉的信心提升。2017年11 月首届婴幼儿配方奶粉论坛在石家庄召开,反映了国家和企业对奶粉行业的重视力度。在质量提升、政策支持的背景之下,国产奶粉会逐步挤占市场。

全脂奶粉进口量占全脂奶粉消费量比重

资料来源:公开资料整理

2)、 奶粉新政加速行业洗牌,二胎政策扩大市场需求

奶粉注册制度于2018 年1 月1 日落地。行业集中度会在2018 年继续提升。总配方预计保留500 个以上,出让25%的市场和300 亿的份额。从需求方面来看,二胎政策放开,二胎生育率与一胎拉近,逐年增加。上一次婴儿潮1985-1990 年女性进入生育期,孕龄女性逐年增长,加之近年来母乳喂养率持续走低,2014 年降至27.8%,低于世界平均水平38%。

婴幼儿奶粉市场规模

资料来源:公开资料整理

2016 年新生人口1786 万,比上年增长7.6%。十三五期间估计每年新增人口2000-2200 万,将新增10 万吨奶粉需求。尽管目前新公布的新生儿有所下降,但是近五年的趋势不改,育龄人口的扩大还是会带来新生儿人数的扩大。在供给端去产能,需求端需求进一步释放的情况下,预计行业洗牌后留下来的乳企盈利能力进一步提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。