一、22省市上调燃煤火电价格

6月16日,发改委发布《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》,《通知》提出自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%,腾出的电价空间用于提高燃煤电厂标杆电价,缓解燃煤发电企业经营困难,对火电企业的度电营收水平带来积极影响。

目前,已有湖南、山东、河南、江苏、陕西、重庆等22个省市均发文调整电价,平均燃煤电价上调1.23分/kWh。此外,已出台政策的22个省市的工业企业结构调整专项资金、国家重大水利工程建设基金以及大中型水库移民后期扶持基金实际调整降幅均值为0.79分/kWh,0.13分/kWh,0.15分/kWh。按照2016年全社会用电量进行测算,工业企业结构调整专项资金取消征收468亿元,国家重大水利工程建设基金减少征收87亿元,大中型水库移民后期扶持基金减少征收79亿元,累计取消、减少征收634亿元,利好于煤电企业。

整专项资金取消征收468亿元,国家重大水利工程建设基金减少征收87亿元,大中型水库移民后期扶持基金减少征收79亿元,累计取消、减少征收634亿元,利好于煤电企业。

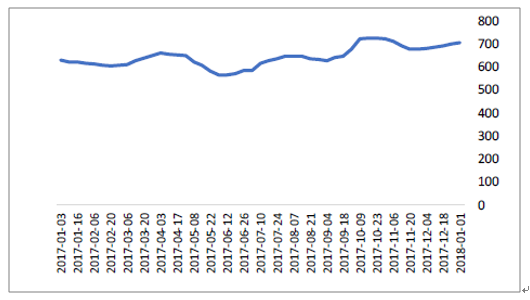

减采购心态加重,国内煤价承压下行。

第三阶段:6月初至10月初,煤价再次回升。供应方面,主产地内蒙古地区受环保、安全检查的制约,对产能的有效释放产生较大影响,煤炭供给呈现阶段性偏紧局面,价格上涨逐渐蔓延至山西、陕西以及北方港口地区。需求方面,受三峡泄洪影响,水电运行不稳,西电东送电量减少,沿海六大火电的日耗处于较高水平,下游电厂需求出现阶段性回升。进口煤方面,由于政策制约,限制进口煤的规模及通关进度,海外补库存受限。

第四阶段:10月初到11月底,国内动力煤市场交投冷清,煤价呈下行态势。在19大召开之际,北方地区推动大气污染防治和环保督查行动,部分企业限供限产,工业用电需求不断减弱,煤炭需求进入下行通道,对煤炭价格形成下行压力。

第五阶段:12月份,全国范围持续低温,中部地区出现大面积雨雪天气,加之北方地区天然气短缺,电煤需求大幅增加、耗用上升,而煤炭产量虽有所增长,但供应仍然小于耗用,电厂存煤出现较明显下降,煤炭企业、港口存煤在低位上也有小幅下降,从而使得市场出现供应偏紧预期,价格上涨。

秦皇岛港5500大卡动力煤(元/吨)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国动力煤市场深度评估及未来发展趋势报告》

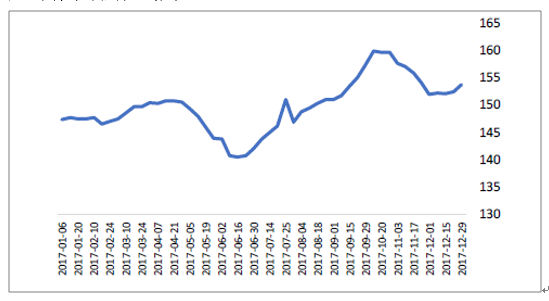

陕西动力煤价格指数(点)

资料来源:公开资料整理

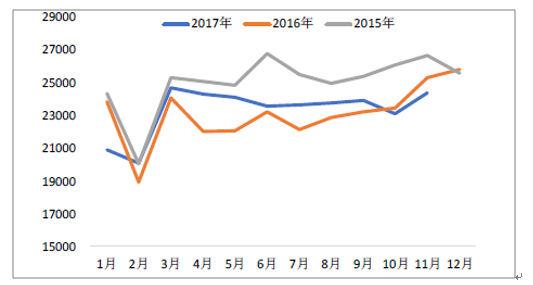

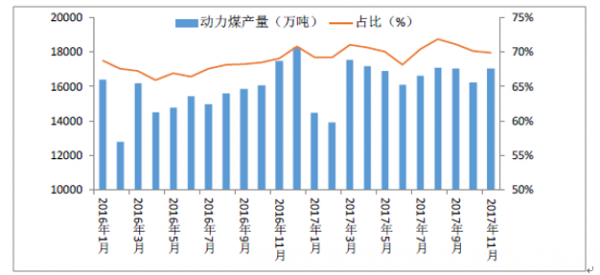

二、2017年全国动力煤产量接近20亿吨,同比增4.4%。

受2016年下半年价格持续上涨影响,2016年9月份开始,国家方面陆续放开先进产能的限产政策,并且2017年放弃执行276个工作日的生产制度,使得动力煤产量较去年出现明显上涨。但是,受3月份国内安全检查和环保压力影响,国内供应量并未出现井喷式上涨,以理性恢复为主。国内动力煤主要产自华北、西北等地,其中三西地区(山西、内蒙古西部、陕西)在动力煤市场中占有举足轻重的地位,且三西动力煤产量占比整体呈现小幅上升态势。

全国动力煤产量(万吨)

资料来源:公开资料整理

三西地区动力煤产量(万吨)

资料来源:公开资料整理

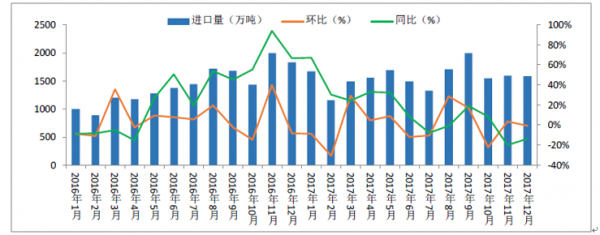

三、2017年全年累计进口动力煤(主要包含褐煤、其他烟煤、其它煤等)10786万吨,同比增长10.5%。

随着国内动力煤价格持续高位运行,进口动力煤受到国内市场青睐。2017年52017年全年累计进口动力煤(主要包含褐煤、其他烟煤、其它煤等)10786万吨,同比增长10.5%。随着国内动力煤价格持续高位运行,进口动力煤受到国内市场青睐。2017年5月份开始,国内为了达到供给侧改革成果留在国内的目的,二类口岸开始限制进口煤。此举导致部分海关进口煤通关时间延长,大量进口煤到岸后不能及时通关,动力煤进口规模同比下降。从2017年9月开始,进口量环比呈现大幅度增长,主要原因在于为抑制国内市场煤价格快速上涨,缓解下游用户的补库存压力,相关部门根据实际情况缩短进口煤通关时间,除了让之前已经到港的进口煤通关之外,让更多当月到港的进口煤也得以顺利通关,最终导致9月煤炭进口量创33个月以来新高。后续11-12月份在上游供应陆续释放、部分地区下游钢铁、水泥等高能耗部门被迫停产以及冬季用煤旺季全面迎来、政策压力等多方面因素的综合作用下,进口量有所下滑。

中国进口动力煤(万吨)

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)