平板显示技术是现代生活中不可或缺的一部分,应用领域十分广泛,目前主要的下游领域包括智能手机、平板电脑、笔记本电脑、电视、显示器等,并且未来有可能在汽车电子、工业控制、电子标签、智慧医疗等新兴领域扮演重要角色。随着互联网的普及,智能化趋势的不断推进,未来5G应用带来的信息流冲击,显示屏作为人机交互的界面,其市场规模正在随着智能手机等终端设备数量的增加而不断扩大,面板需求量和出货面积逐年攀升。

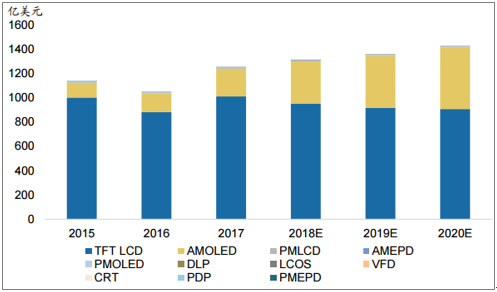

面板行业产值稳步提升(按面板技术分类)

数据来源:公开资料整理

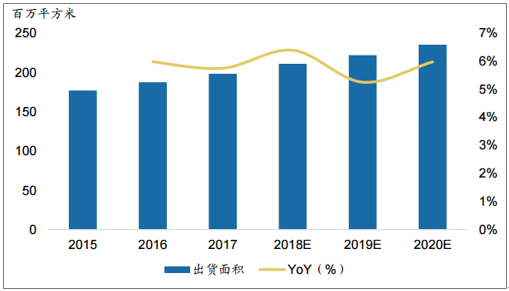

面板行业出货面积

数据来源:公开资料整理

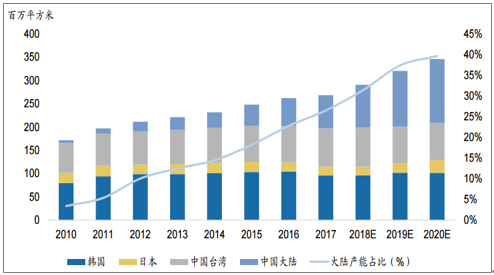

LCD作为目前平板显示领域的主流技术,占据了显示领域大部分的市场份额。回顾LCD的产业转移历程,美国率先研发出LCD技术,日本厂商顺利将该技术产业化,韩国、中国台湾厂商则在液晶面板行业低潮时发力投入,进而从日本厂商手中接过了液晶行业的领军旗帜。长期以来,LCD面板市场由韩国、台湾地区以及日本厂商占据主导地位,中国大陆LCD面板厂商话语权微弱。而从2010年起,伴随着国产终端品牌的逐渐崛起,大陆厂商开始发力提速,全球液晶面板产能持续从日本、韩国和台湾地区向中国大陆转移,大陆厂商产能占比持续上升。

LCD面板产能分布(按地区划分)

数据来源:公开资料整理

从液晶面板的应用领域来看,TV面板是LCD最大的应用领域,LCD面板多数的需求都是来自于TV。TV面板的供需结构对整个液晶市场平衡起到重要作用,接下来将从几个方面对TV面板未来趋势进行分析。

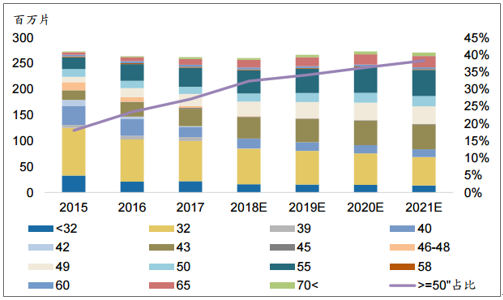

2017年上半年TV面板价格的高企制约了TV面板平均需求尺寸的上涨,而下半年以来价格的下降将对平均需求尺寸形成新的刺激。同时,10.5代线的产能开出也将显著降低65英寸、75英寸等超大尺寸TV面板的成本,促进销售。我们预计TV面板平均尺寸将保持增长态势。预计TV面板平均尺寸将从2016年的42.3英寸增长到2018年的43.8英寸,增长1.5英寸(2017年TV面板平均尺寸仅增长约1英寸)。而超过50英寸TV面板出货量占比到2020年左右将超过35%。平均尺寸的增加将直接增加面板面积的需求,有效去化新增的面板产能。

LCDTV平均面积保持增长趋势

数据来源:公开资料整理

大尺寸TV占比快速提升

数据来源:公开资料整理

2016年以来大尺寸面板价格的快速上升明显打压了LCD电视的需求,也挤压了TV厂商的利润水平,而17年下半年以来的降价将会对LCD电视形成需求上的刺激,也将提升TV厂商的利润水平,促进TV厂商的销售动力,进而对LCD面板放量起到积极地作用。另外,在2009~2010年左右,由于电视技术从CRT转向TFTLCD,因此行业出现了显著的高于历史平均水平的增长。而电视机的换机周期在10年左右,因此预计未来1~2年内将出现明显增强的TV换机需求。

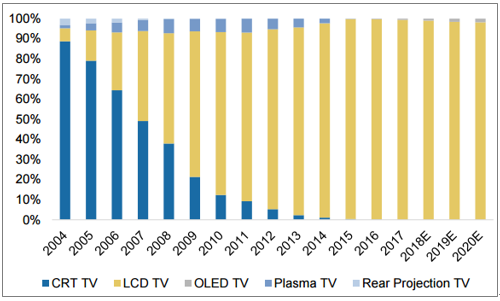

不同显示技术的TV显示器占比

数据来源:公开资料整理

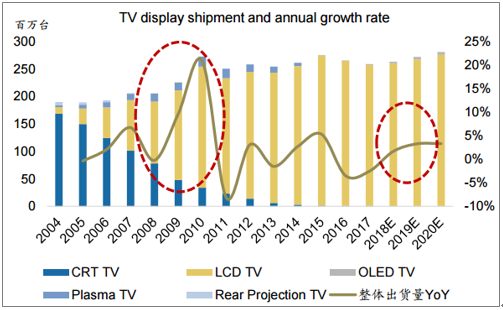

TV显示器出货量及同比增速

数据来源:公开资料整理

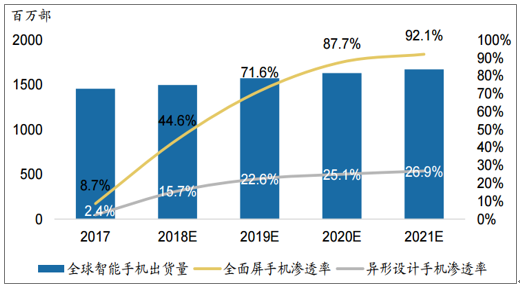

从中小面板来看,近年来,消费者对于大屏手机的关注度与日剧增,手机面板的平均尺寸也在不断上移,但是受手掌大小限制,消费者难以单手操控整机尺寸过大的手机,而全面屏带来了良好的解决方案,可以在不加大握持难度的情况下提高屏幕尺寸。相比普通手机,全面屏手机具有更佳的观感和使用体验,因此全面屏渗透率能够得到快速提升。预计2018年全面屏机型整体渗透率有望大幅提升至44.6%。

全面屏渗透率将迎来快速增长

数据来源:公开资料整理

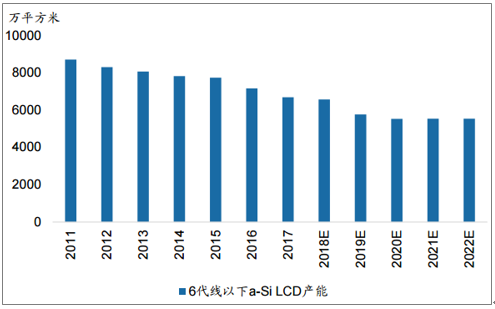

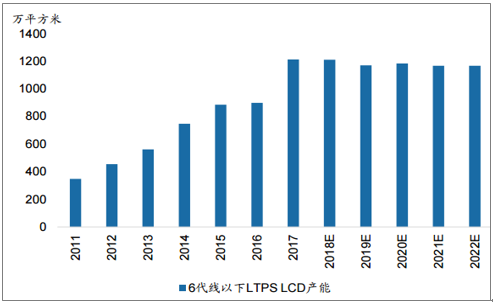

全面屏带来手机屏幕尺寸的增加,其向中低端手机渗透的过程会对LCD小尺寸面板需求进行有力提振。从整体LCD小尺寸面板的供给来看,a-Si小尺寸面板的供给呈现下降趋势,LTPS面板供给趋于稳定。同时,异形切割会带来面板良率上的损失,18:9的比例目前也并非是经济切割尺寸,综合来看,未来LCD小尺寸面板有效供给将会有所下降。因此,从供需角度上来讲,全面屏的应用趋势有望有效去化中小尺寸面板的产能,未来中小尺寸尤其是手机面板的价格跌幅有望趋缓,价格逐步企稳。

6代线以下的a-SiLCD产能逐步减少

数据来源:公开资料整理

6代线以下的LTPSLCD未来产能趋于稳定

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国面板市场竞争格局与市场发展前景预测》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国面板行业市场竞争状况及发展趋向分析报告

《2024-2030年中国面板行业市场竞争状况及发展趋向分析报告》共九章,包含触控面板行业发展分析,面板产业主要企业生产经营分析,面板产业发展前景与投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年全球OLED面板、智能手机OLED面板销售额、出货量及市场份额分析[图]](http://img.chyxx.com/2021/07/Q4271PZ088_m.jpg?x-oss-process=style/w320)