随着国内用户红利逐渐消失,传媒行业从产业层面到资本层面都经历了一整年的消化期,整体增速有所放缓。但从行业细分领域看,由于用户内容付费意愿提升、互联网加速传媒企业的转型和并购等因素,传媒部分新兴细分行业仍保持高速增长。18年建议关注影视、数字阅读、游戏、广告等具有成长性的传媒细分行业,并积极布局细分行业中低估值、业绩优的白马股。

影视方面,在票房回暖,国产电影质量提升的背景之下,随着城镇化的推进、三线城市及以下城市观影人次有望进一步增长;此外,随着我国消费升级持续,居民娱乐消费支出增多,人均观影次数有望继续增长。两大核心驱动有望带动票房保持增长。因此,优质电影制作、发行商将显著受益。由于观剧习惯的互联网化、IP热潮的兴起、新媒体的迅速发展等因素的影响,2014年以来网生内容市场快速增长,网络剧“爆款”频现,影响力提升显著,市场规模也不断高速增长。此外,随着视频付费用户增长,未来中国视频付费市场想象空间巨大,从而也有望进一步带动网剧市场的发展。

游戏方面,虽然目前网络游戏整体增速有所放缓,但是随着移动互联网渗透率的提高和智能手机的普及,我国移动游戏的市场规模仍保持高速增长,是目前行业增长的主要驱动力。此外,随着我国游戏厂商纷纷出海拓展海外市场份额以及电竞游戏的逐渐兴起,游戏市场规模有望继续保持增长。因此,具有游戏“研运一体”实力并且积极拓展海外市场的公司有望受益。

数字阅读方面,由于我国读者付费意识的提升,付费用户和APRU值进一步增长。此外,国家对网络版权的维护力度加大,使得近年来数字阅读行业维持爆发增长态势。数据显示,2016 年我国数字阅读行业市场规模达120 亿元,同比增长25.0%,最近五年年均复合增速达34.76%。数字阅读用户规模不断扩大,从2012 年的2.33 亿增长至2016 年的3.33 亿,年复合增长率9.33%。此外,随着IP价值的凸显,网络文学IP的游戏、影视衍生开发也有网继续带动数字阅读保持高速增长。

广告方面,由于传统广告媒体受到新媒体广告的冲击,市场规模逐步萎缩,导致市场整体增速放缓,但从细分领域来看,影院广告、电梯广告、互联网广告等新媒体仍具有增长空间。数据显示,1H17,影院广告、电梯广告、互联网广告增速分别为19%、18.9%、14.5%,可见这些新媒体已取代传统媒体成为广告行业的增长动力。因此广告方面,建议关注影院广告、电梯广告、互联网广告等细分领域。

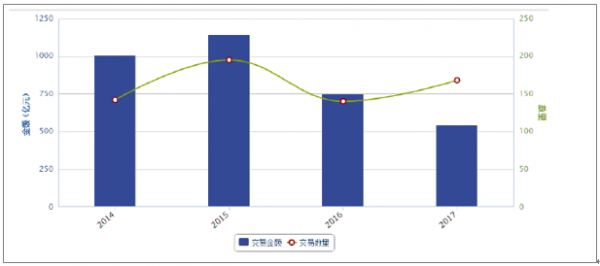

从国外的发展经验来看,并购是一种企业快速扩张的途径,在并购的过程中不断扩大核心内容资源,同时可以在平台的运营模式上不断创新。并购后一般具有规模经济和协同性,丰富的内容可以提升用户粘性,带来巨大的新市场空间。2015 年是传媒行业并购发起的峰值时段,行业内共发起195 起并购,交易金额超过1100亿元。而随着证监会收紧了并购重组标准,2016年传媒行业并购趋势放缓,全年仅发起141起并购,同比下滑28%,交易金额仅为765亿元,同比下滑33%。2017年传媒行业并购交易金额达到541亿元,并购交易数量有所回升达到168起。具体到细分行业来看,其中电影与娱乐和广告行业并购交易金额最大,分别为220亿元和108亿元。

传媒行业2017年整体并购交易数量有所回升

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国传媒市场深度调查及发展趋势研究报告》

传媒行业2017年并购交易情况(按季度)

资料来源:公开资料整理

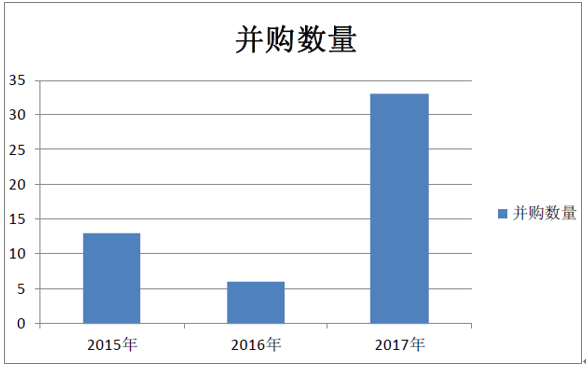

虽然传媒行业并购总体情况自2015年达到顶峰之后有下滑趋势,但具体到新三板传媒行业来看, 2015年-2017年涉及新三板传媒公司的并购事件(控制权变更)数量分别为13、6和33起,CAGR超过59%。随着新三板挂牌传媒公司逐渐增加以及并购需求增多,预计到2020年涉及新三板传媒公司的并购事件有望超过100起。同时国内文化媒体产业可以寻求海外上市和寻求海外战略投资者等融资途径。目前我国文化传媒产业总产值远低于发达国家,国内能源电信等行业在海外融资较为活跃,而文化企业海外上市相对较少,随着我国文化体制改革的深入,我国的文化传媒企业可以借鉴腾讯、盛大网络和分众传媒等企业的海外上市经验,打破当前的沉寂状态。

2015年-2017年新三板传媒公司的并事件数量(剔除失败案例)

资料来源:公开资料整理

在涉及控制权变更的新三板传媒案例中看到大部分为新三板传媒公司收购自身产业链上下游相关资产,说明新三板传媒公司本身也在通过并购来发展壮大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国传媒行业市场现状调查及发展趋向研判报告

《2024-2030年中国传媒行业市场现状调查及发展趋向研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。