我国集成电路进出口逆差严重。2016年全球半导体市场规模达到3389.3亿美元,同比小幅增长1.1%。2016年我国集成电路进口2271亿美元,出口613.8亿美元,逆差1657.2亿美元。

集成电路的逆差在过去七年处于不断上升的状态,从2010年的1277.4亿美元上升到了2016年的1657亿美元。2016年我国一年的进口额占全球市场的67%,中国不仅是世界制造中心,而且在下游的消费电子品牌的份额也在呈现向中国品牌集中的趋势,所以相当长一段时间内,我国还会维持集成电路高进口额的趋势。

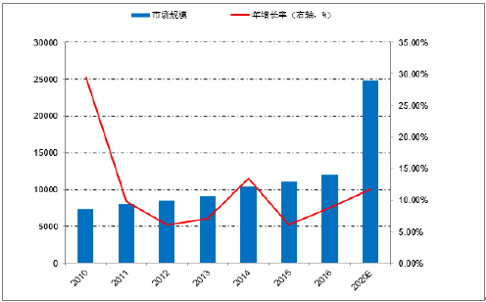

2010年-2016年间,我国集成电路产业和市场快速发展,年均增长率11.54%。市场规模从7350亿元增加至12000亿元,占全球市场份额60%。预计未来几年内中国仍是全球最大的集成电路市场,且将保持20%左右的年均增长率,2020年市场规模将达到24883亿元,市场前景广阔。

近年集成电路政策梳理

序号 | 时间 | 政策 |

1 | 2017年1月 | 《“十三五”国家知识产权保护和运用规划》 |

2 | 2016年12月 | 《“十三五”国家战略性新兴产业发展规划》 |

3 | 2015年7月 | 《关于积极推进“互联网+”行动的指导意见》 |

4 | 2015年6月 | 《中国制造2025》发展战略规划 |

5 | 2014年6月 | 《国家集成电路产业发展推进纲要》 |

6 | 2012年4月 | 《关于进一步鼓励软件产业和集成电路产业发展若干政策的通知》 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国半导体光电器件行业竞争态势及投资战略研究报告》

芯片国产化是国防事业的根基。核心元器件、高端芯片的研发和生产是军工电子行业中最为关键和核心的领域,而国内在该领域起步较晚,水平与国际差距较大,目前主要依赖进口。

按《中国制造2025》规划,2020年中国芯片自给率要达到40%,2025年要达到50%,2025中国集成电路产业规模占到全世界35%,超过美国位列世界第一。

集成电路市场规模(亿美元)

资料来源:公开资料整理

军用级核心元器件、高端芯片普遍受技术封锁的限制。国内军工企业往往通过进口商用级产品经采取降额、加固等措施后用于军用,商用级产品在性能匹配度、产品供应的保障性等方面与军用级产品存在较大差异,使得我国军工电子产品的生产制造在一定程度上受制于部分国家的政策策略和相关厂商的销售策略,对我国军工电子行业的研发和技术进步造成了较大影响,也不利于我国国防安全。

一、雷达的大脑:DSP芯片

DSP芯片指能够实现数字信号处理技术的芯片,有完整指令系统,通过指令和数据工作,DSP在设备后端数据处理中扮演着关键角色,雷达作为现代战争千里眼和顺风耳,更离不开DSP芯片。

长期以来,DSP市场份额基本被美国德州仪器等厂商垄断。在雷达、电子对抗等领域的电子装备中,长期以来一直采用国外的DSP芯片,比如飞思卡尔公司的MPC8640D等DSP芯片。

目前随着国产自主DSP芯片“华睿1号”的研发成功,国产DSP芯片研发工作正如火如荼的开展。

二、“万能芯片”FPGA

FPGA(Field-ProgrammableGateArray),即现场可编程门阵列,与单片机不同,它一种半定制电路,FPGA被称之为“万能芯片”,是现代IC设计验证的技术主流。

FPGA在电子、通信、导弹、雷达、声纳高端波束形成系统等军事领域应用广泛。在低端领域,国内无论从事正向设计,还是从事反向设计的公司单位都能满足武器装备的基本需求,但高端武器和装备的FPGA则完全依赖进口。

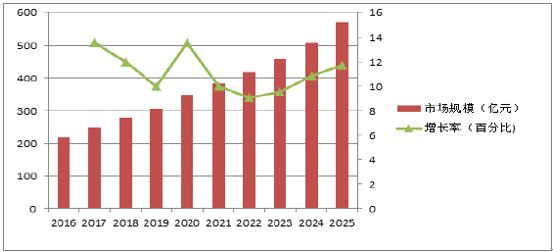

2016-2025年中国军用雷达市场预测

资料来源:公开资料整理

另外,对夜战非常重要的红外设备也离不开FPGA。美国国防后勤局就曾采购过美国赛灵思公司的FPGA用于监视、侦察和火控系统中红外传感器的数据处理。在航天遥感器的设计中,FPGA被广泛地应用于主控系统CPU的功能扩展CCD图像传感器驱动时序的产生以及高速数据采集。

FPGA是装备信息化必备芯片,90%以上的大型军用电子设备依靠其发挥作用。如果没有FPGA,我国J20、空警500等采用的新式国产相控阵雷达的设备将成为一个摆设,所以说,FPGA是否能国产化,直接制约着我国国防信息化水平。

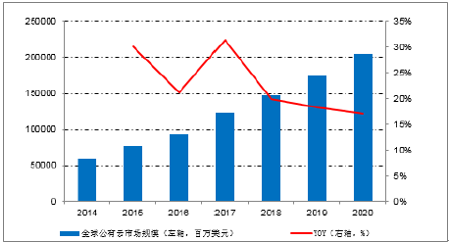

全球云服务市场规模(单位:百万美元)

资料来源:公开资料整理

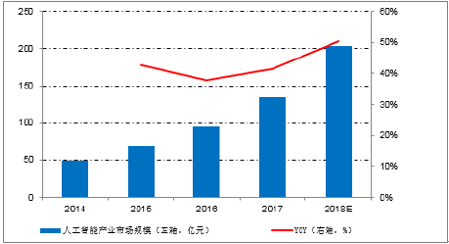

我国人工智能产业市场规模(亿元)

资料来源:公开资料整理

FPGA以其可同时进行数据并行和任务并行计算,在处理特定应用时有更加明显的效率的独特优势,在深度学习、云服务、5G通信等方面都具有广阔应用前景,FPGA市场在2015~2022年间将出现8.4%的年复合成长率,届时规模可望超过99.8亿美元。

三、厚膜集成电路广泛运用于国防领域

厚膜混合集成电路是一种微型电子功能部件,是一种用丝网印刷和烧结等厚膜工艺在同一基片上制作无源网络,并在其上组装分立的半导体器件芯片或单片集成电路或微型元件,再外加封装而成的混合集成电路。

集成电路业包括了半导体集成电路、膜集成电路、集成电路芯片、微型组件、集成电路及微型组件的零件等细分行业,威科电子主营的厚膜集成电路业务则属于膜集成电路细分行业。厚膜混合集成电路与半导体集成电路相互补充、相互渗透,广泛应用于军用、民用系统设备中,对电子设备的微型化起到了重要的推动作用。

随着制造工艺和技术的不断成熟,厚膜混合集成电路的适用范围不断扩大,目前主要应用于航天电子设备、卫星通信设备、电子计算机、通讯系统、汽车工业、音响设备、微波设备及家用电器等。

厚膜混合集成电路应用领域

应用领域 | 具体行业 | 具体用途 |

军用 | 航空和宇航行业 | 在机载通信、雷达、火力控制系统、导弹制导系统皆卫星和各类宇宙飞行器的通信、电视、雷达、遥感和遥测系统中获得大量应用 |

军工行业 | 一般用作高稳定度、高精度、小体积的模块电源,传感器电路、前置放大电路,功率放大电路等 | |

民用 | 汽车行业 | 一般用作发电机电压调节器、电子点火器和燃油喷射系统 |

计算机行业 | 集成存储器、数字处理单元、数据转换器、电源电路等 | |

通讯行业 | 模块电源、精密网络、有源滤波器、话音放大器、自动增益控制器、微波放大器等 | |

仪器仪表及机床数控行业 | 传感器接口电路、电荷放大器、小信号放大器、信号发生器、信号变换器等 | |

其他新兴行业 | 膜式太阳能电池、便携音箱锂电池、集成光路等 |

资料来源:公开资料整理

由于厚膜集成电路其在高频、高功率密度等领域拥有极大的优势,目前军用装备仍然是膜集成电路的第一大用户,其使用量占整个膜集成电路的近一半。

2014年,国内膜集成电路的市场规模为99.4亿元,增速达到31%。其中用于军事装备的厚膜集成电路占40%,而用于军事装备的薄膜混合集成电路占比高达70%。

而在近年来随着世界地区安全局势日益紧张,大国之间对太空、海洋等资源的争夺会愈演愈烈,高技术武器装备尤其是军事电子装备的需求有增无减。随着我国不断加大在武器装备领域厚膜集成电路技术的投入,未来军事电子装备类膜集成电路市场将继续保持稳定增长趋势。

四、SIP立体封装技术

System-in-Package(SIP),系统级封装,是在一个封装中组合多种IC芯片和多种电子元器件(如分立元器件和埋置元器件),以实现与SOC同等的多种功能。

SIP立体封装技术优势明显。立体封装突破了传统的平面封装的概念,组装效率高达200%以上;它使单个封装体内可以堆叠多个芯片,可以实现存储容量的倍增,比如对SRAM、SDRAM、FLASH芯片进行堆叠,可以使存储容量提高8~10倍。

SIP产品五大优势

序号 | 内容 | 说明 |

优势一 | 组装效率高 | 相对传统平面封装,组装效率提升达200%以上。 |

优势二 | 堆叠多个芯片容量倍增 | 对SRAM、SDRAM、FLASH芯片进行堆叠,可以使存储容量提高8~10倍。 |

优势三 | 信号传输得更快,抗干扰能力更强 | 将芯片直接互连,互连线长度显著缩短,信号传输得更快,抗干扰能力更强。 |

优势四 | 多个不同功能芯片堆叠在一起,使单个封装体实现更多的功能 | 将CPU、SRAM、FLASH等芯片经立体封装后,形成一个小型计算机机系统。 |

优势五 | 降低产品尺寸和重量 | 采用立体封装的芯片还有功耗低、速度快等优点,这使电子信息产品的尺寸和重量减小数十倍。 |

资料来源:公开资料整理

SIP立体封装将芯片直接互连,互连线长度显著缩短,信号传输得更快,抗干扰能力更强;再则,它将多个不同功能芯片堆叠在一起,使单个封装体实现更多的功能,比如将CPU、SRAM、FLASH等芯片经立体封装后,形成一个小型计算机机系统,从而形成系统芯片(SIP)封装新思路;

采用立体封装的芯片还有功耗低、速度快等优点,这使电子信息产品的尺寸和重量减小数十倍。正是由于立体封装拥有无可比拟的技术优势,才使这一新型的封装方式拥有广阔的发展空间。

SIP技术主要类型

序号 | 类型 | 实现途径 |

1 | 埋置型立体封装 | 在各类基板内或多层布线介质层中“埋置”R、C或IC等元器件,最上层再贴装SMC和SMD来实现立体封装。 |

2 | 有源基板型立体封装 | 在硅圆片规模集成(WSI)后的有源基板上再实行多层布线,最上层再贴装SMC和SMD,从而构成立体封装。 |

3 | 叠层型立体封装 | 在平面封装的基础上,把多个裸芯片、封装芯片、多芯片组件甚至硅圆片进行叠层互连,构成立体封装。 |

资料来源:公开资料整理

半导体集成电路行业是电子信息行业的基础行业,随着国家对“信息安全”整体战略需求的深入,“信息安全”的关注点逐步向国产集成电路领域演进,作为电子信息行业的基础,集成电路的国产化被重点关注。军事工业相较于其他产业,更是“信息安全”战略推行的重点领域,军用集成电路的国产化是保障我国国防信息安全的基础核心。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告

《2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告》共十四章,包含2024-2030年半导体二极管行业投资机会与风险,半导体二极管行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。