一、全球玻纤行业市场需求情况分析

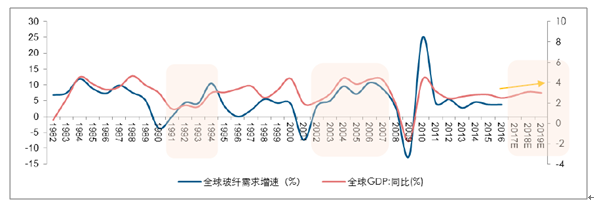

全球经济复苏是玻纤行业景气的代名词。2016 年全球GDP 增速回到金融危机后的低位水平,2017 年开始步入缓慢复苏阶段, 2018-2020 年全球经济将持续处于复苏阶段。

20 世纪90 年代后玻纤行业已经历两轮周期性波动:

第一轮周期中,1991~1994 年全球GDP 增速回升,全球玻纤需求由1990 年的负增长反弹至1994 年的10%,随后1995~2000 年间需求增速徘徊在5%上下,由于2007 年以前玻纤产能和需求主要集中于欧美地区,2001 年以美国为主的经济衰退直接导致玻纤行业陷入低迷,玻纤需求增速回落至-7%。

第二轮周期,2002~2004 年全球GDP 增速稳步上升,2004~2007 期间全球经济繁荣,GDP 平均增速达3.9%,由此带来玻纤行业在这一阶段的持续景气,

2002-2007 年全球玻纤需求复合增速约为7%。2008~2009 年金融危机下世界经济显著衰退,导致玻纤需求增速在2009 年跌至-12%。

全球经济迎来温和复苏,拉动玻纤缓慢复苏

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国高碱超细玻璃纤维市场研究及发展趋势研究报告》

全球经济周期是全球玻纤供需格局的综合反映,由于各地域在全球玻纤产业链中的开放程度和相对优势不同,玻纤也存在区域性景气波动。中国独立于全球经济周期的两个时期:1)2007 年中国玻纤产能急剧扩张,带来全球玻纤产业的转移;2)2014-2015 年国内玻纤需求跟随风电等领域而复苏,2016 年又跟随风电市场回落而下滑。

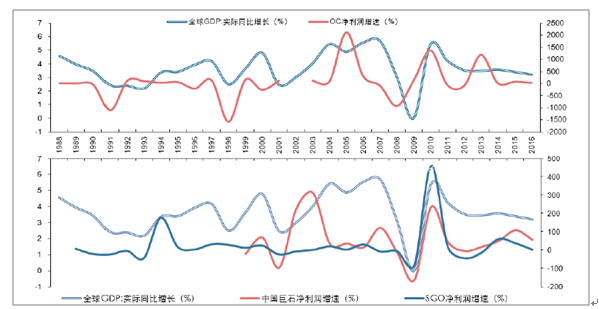

玻纤龙头企业利润增速与全球经济增速相关性较高

资料来源:公开资料整理

玻纤全球需求分布可参考全球复合材料产量分布,中国、北美、欧洲的消费占比分别为28%、26%、21%。参考海外玻纤龙头OC,建筑、交通占其复合材料下游需求的61%。因此欧美的建筑、交通发展对全球玻纤需求拉动具有重要作用。

以OC 为例,建筑、交通占其复合材料下游需求的61%

资料来源:公开资料整理

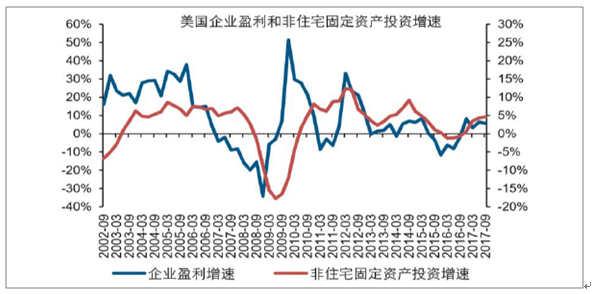

1、美国资产负债表修复,私人投资迎来复苏

资产负债表修复,经济全面复苏。2016 年年初美国企业利润同比增速跌至近年来低点-12%,随后止跌反弹,2017 年以来美国企业利润增速延续改善态势,包括制造业、采矿、零售、批发、交通仓储等。受企业盈利修复支撑,美国私人投资增速有望继续改善,进而支撑经济延续改善态势。

美国企业盈利和非住宅固定资产投资增速

资料来源:公开资料整理

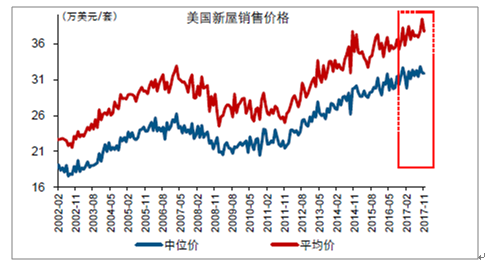

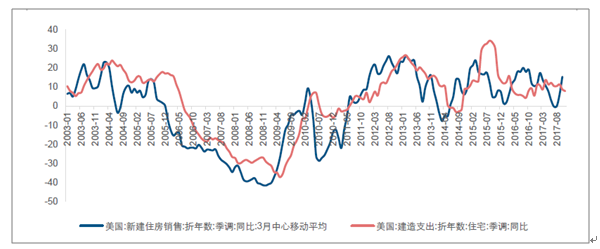

2、新屋销售带动地产投资复苏,拉动建筑领域玻纤需求

2017 年9 月以来美国新屋和成屋销售大涨,房价水平也加速抬升。美国新屋销售量由年化55.9 万套大幅上涨至73.3万套、创2007 年8 月以来新高,成屋销售量也由年化535 万套跳升至581 万套、创2007 年1 月来新高。从历史数据看,美国房屋建造支出增速高点通常滞后于新建住宅销售增速高点1-2 个季度,预计后续地产投资有望复苏,从而拉动建筑领域的玻纤需求。

2017 年9 月以来,美国新屋和成屋销售大涨

资料来源:公开资料整理

2017 年9 月以来,美国新屋均价和中位数价格均加速上涨

资料来源:公开资料整理

美国新屋销售增速领先于地产投资

资料来源:公开资料整理

3、受住房需求上升支撑,本轮美国房屋销售有望延续改善态势,进而带动地产投资持续修复

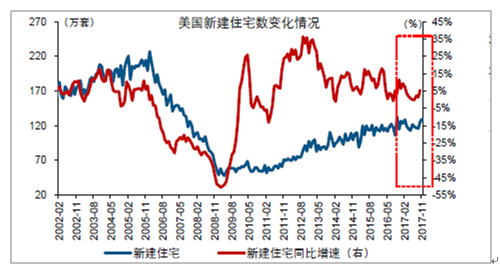

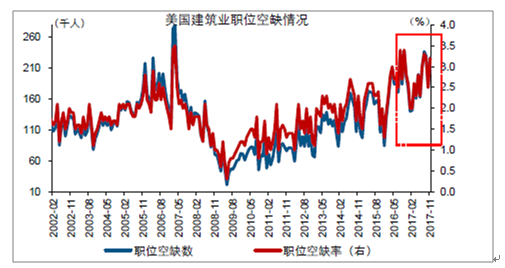

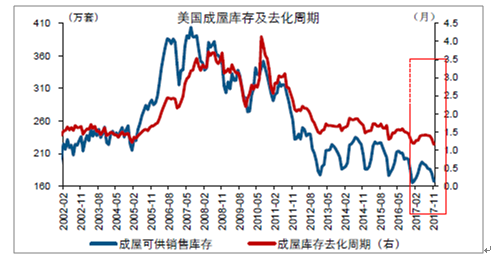

美国主要购房群体(25-44 岁人口)规模自2011 年起止跌反弹,目前绝对规模已超过8500 万人、创2000 年以来新高。受购房群体规模止跌反弹,叠加居民收入加速增长、以及较低的住房自有率和家庭债务等支撑,美国购房需求持续上升。需求的上升导致美国房屋库存大幅下降、去化周期持续保持低位:1)新建住宅的去化周期持续保持低位,目前已降至4.6 个月,低于供给均衡水平的6 个月;2)成屋销售抬升、加速去库存,数据显示美国成屋可供销售库存已降至160 万套左右,库存去化周期(按当月成屋销售规模)也降至1.2 个月左右,双双创下2002 年来新低。在需求大幅上升和库存保持低位背景下,本轮美国房屋销售有望延续改善态势,进而带动地产投资持续修复。

2009 年以来,美国新建住宅数持续上涨,但绝对水平较低

资料来源:公开资料整理

美国当前建筑业职位空缺数已接近金融危机前高点

资料来源:公开资料整理

美国新建住宅去化周期持续保持低位

资料来源:公开资料整理

美国成屋库存大幅下降,库存去化周期创下2002 年以来新低

资料来源:公开资料整理

4、欧洲汽车重回景气,轻量化为全球化趋势

随着传统轻量化发达区域——欧洲汽车产业的复苏,以及全球环保节能政策下汽车轻量化的加速渗透,玻纤轻量化材料有望受益行业复苏和渗透率提升,实现从技术上的质变到规模上的量变的过渡。

各国塑料复合材料(以玻纤增强塑料为主)在汽车上的用量

国家 | 单车用量/kg | 重量比例(%) |

德国 | 300-365 | 约22.5 |

美国、法国 | 220-249 | 约16.5 |

日本 | 126-150 | 约10 |

中国 | 90-110 | 约8 |

资料来源:公开资料整理

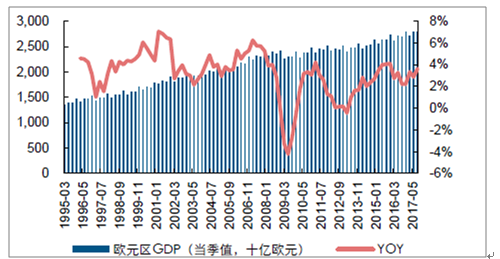

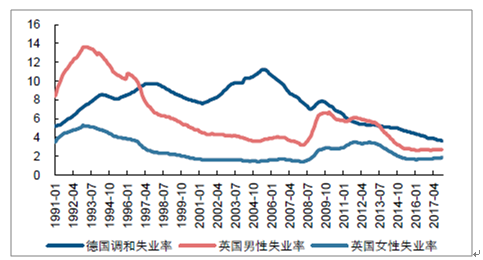

欧洲走在玻纤汽车轻量化应用的前列。大量欧洲汽车品牌已经大规模使用玻纤复合材料,汽车工业发达的德国单车用量比例超过20%,美国、法国的使用比例超过15%,中国的单车用量仅为约8%。欧洲汽车增长是全球玻纤轻量化应用的核心驱动。欧洲经济复苏,汽车行业重回景气。2017 年欧元区经济增速为十年来最高,失业率也达到2009 年以来最低水平。随着欧洲经济缓慢复苏,汽车行业重回景气,为玻纤复合材料在轻量化领域的应用提供有力支撑。2017 年欧洲汽车销量10 年来首次超过1500 万辆,新车注册量连续第四年上涨,欧洲汽车销量位居前列的德国、法国、西班牙、意大利,其汽车销量均恢复持续增长,增速达到了近年来高点。

欧洲经济复苏带动汽车行业重回景气

资料来源:公开资料整理

欧元区GDP 增速达到2009 年以来高位

资料来源:公开资料整理

欧洲主要国家失业率呈现下降趋势(%)

资料来源:公开资料整理

除传统汽车市场复苏带来轻量化需求复苏之外,环保趋严也将加速玻纤复合材料在汽车领域渗透率的提升。汽车环保节能政策趋严下,新能源和轻量化成为汽车减排、节能降耗的重要路径,二者均带来玻纤应用的显著提升。

汽车环保节能政策成为全球化趋势。出于节能降耗考虑,各个国家纷纷提高汽车油耗标准,加速发展新能源汽车。2013 年欧洲通过汽车尾气排放标准草案,从2020 年起欧盟境内出售的乘用汽车的二氧化碳排放量,将会由目前平均每公里130 克减少到95 克;2014 年12 月中国制定实施乘用车燃料消耗量第四阶段标准(2016-2020),企业平均燃料消耗量的目标将从2015 年的6.9L/百公里,逐年下降至2020 年的5L/百公里。

各国家/地区汽车排放标准逐步提升

品类别 | 2015 | 2020 | 2025 | |||

原始 | 对应国标(L/100km) | 原始 | 对应国标(L/100km) | 原始 | 对应国标(L/100km) | |

欧盟 | 130g/km | 5.2 | 95g/100km | 3.8 | 75g/km | 3 |

美国 | 36.2mpg | 6.7 | 44.8mpg | 6 | 56.2mpg | 4.8 |

日本 | 16.8km/L | 5.9 | 20.3km/L | 4.9 | — | — |

中国 | — | 6.9 | — | 5 | — | — |

资料来源:公开资料整理

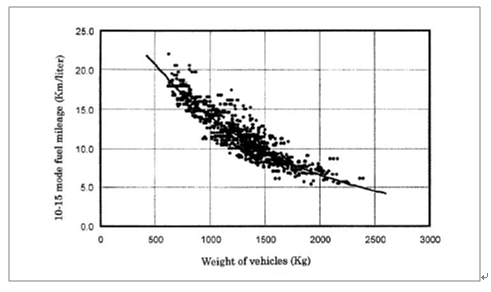

汽车轻量化是实现汽车减排、节能降耗的有效手段。汽车车身自重约消耗70%的燃油,乘用车每减少100kg,可节省燃油0.3-0.5L/100km,可减少二氧化碳排放8-11g/100km。

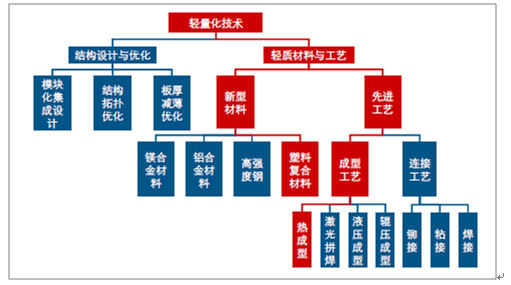

整车质量每降低10%,油耗可降低6%~8%,车重每减少50%,二氧化碳的排放量会减少13%。在轻量化技术中,包括结构设计与优化以及轻质材料和轻质工艺的使用,其中,使用轻量化的材料、使用更先进的热成型工艺,是汽车轻量化过程中的重要路径。新能源汽车对轻量化需求更为迫切,将有力拉动玻纤轻量化材料的需求。对于新能源汽车,轻量化不仅能够节能降耗,还可以通过增加续驶里程,减少动力电池的更换次数,从而降低电池使用成本。在目前电池成本高、关键技术尚未突破背景下,新能源汽车对轻量化的需求更为迫切。故处于高增长的新能源汽车将有力拉动玻纤轻量化材料需求。

汽车重量与汽车油耗的关系

资料来源:公开资料整理

汽车轻量化技术的路径

资料来源:公开资料整理

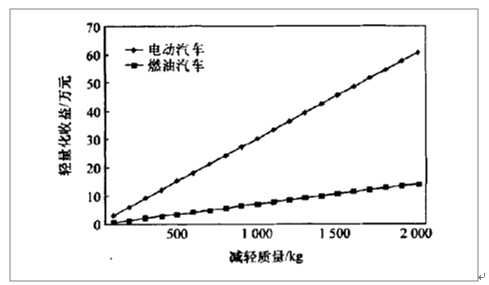

电动汽车与燃油汽车轻量化收益对比

资料来源:公开资料整理

海外新能源汽车持续呈现较高增速(辆)

资料来源:公开资料整理

二、海外玻纤行业市场需求走势

海外玻纤产量自2013 年起步入缓慢增长阶段,且增速低于我国玻纤产量增速。海外玻纤扩张放缓,一方面源于全球玻纤需求周期步入缓慢增长阶段,另一方面源于海外玻纤企业在玻纤纱领域的优势减弱,国内玻纤纱龙头企业的产品性价比已超过海外龙头。伴随2017 年全球经济复苏的开始,海外玻纤企业也开始启动冷修技改计划,如OC 计划将印度产线扩产至8 万吨、电气硝子计划在美国扩产4 万吨、JM 计划扩产美国工厂等。海外玻纤企业的产能扩张决策,印证了玻纤行业需求呈现全球复苏趋势。但基于以下理由,海外产能扩张的影响较有限:

1)海外玻纤企业扩产计划以冷修技改为主,且产能规模较小,没有出现产能大幅扩张的趋势;2)海外玻纤企业的业务重心在下游复合材料而非玻纤纱,中国玻纤龙头企业在产品性价比上更有优势;3)2018 年国内玻纤产能扩张约40 万吨、海外扩产约6 万吨,对应全球产能增幅约7%,考虑到全球玻纤需求呈复苏趋势,供需有望继续改善。

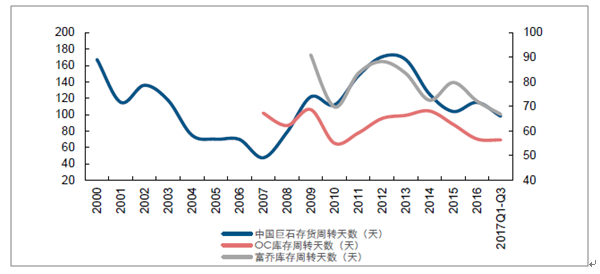

微观层面,目前企业库存回到历史较低水平。2017 年前三季度OC 库存周转天数下降至2007 年以来的低位水平,中国巨石库存周转天数下降至金融危机后的低位水平,且2017 年其库存周转天数逐季下降。2017 年4 季度以来玻纤行业库存下降约23%,显示行业供需格局持续改善。

玻纤龙头企业库存周转天数回到金融危机后的最低水平

资料来源:公开资料整理

三、玻纤行业市场发展趋势分析

玻纤应用领域和渗透率不断变化,近两年表现最为明显的是热塑纱和风电纱:1)在汽车轻量化趋势下,玻纤纱在汽车领域的应用范围和渗透率提升;2)在叶片大型化、大功率化趋势下,风电纱的总量和结构发生变化,一是高模量的玻纤纱需求增加;二是单位MW 对应的玻纤用量增加。

热塑纱实际是玻纤/热塑性树脂复合纱(GF/TP Commingled Roving),热塑性树脂经玻璃纤维增强后,强度、模量、冲击性能和耐热性能都将提升

热塑性复合材料优势显著,海外市场占主流。热塑性复合材料一方面具备重量轻,抗冲击性和疲劳韧性好等优势,另一方面弥补了热固性复合材料的环境友好性差、加工周期长、难以回收等不足。热塑性复合材料以其优异的性能在复合材料领域发挥着越来越重要的作用,并被国内外市场认可。目前发达国家如欧美复合材料制品总量中,热塑性复合材料所占比例高达60%,2014 年日本热塑性复合材料产量占比已达68%。

玻纤在汽车领域应用广泛,近年来自主品牌发展迅速。目前玻纤复合材料在汽车领域的应用包括发动机防护板、前端支架、保险杠缓冲梁、仪表板骨架、车门板、蓄电池托架、行李架等上百个部件。其中保险杠等部位主要是替代钢铁材料,而行李架等部位主要是替代ABS 树脂。大量欧洲汽车品牌已经大规模使用玻纤复合材料,我国自主品牌汽车上的应用相对较少,但近两年自主品牌发展迅速。如2015 年上市的名爵锐腾、2016年上市的爆款SUV 吉利博越,都将热塑性玻纤复合材料应用于整车生产。

以LFT 为代表的热塑玻纤复合材料将是车用玻纤的发展方向。热塑性复合材料根据纤维的形态或增强方式不同,分为短玻纤(SFT)、长玻纤(LFT)和玻璃纤维毡(GMT)。以LFT、GMT 为代表的热塑玻纤复合材料具有成型周期短、可回收的优势,已逐渐在汽车应用上替代SMC 等热固性复合材料,如宇通客车的空调罩、一汽大众的发动机罩、广汽本田的内顶棚、北汽福田的保险杠、长安汽车的前端组件。在几种热塑工艺的玻纤复合材料中,LFT-D 具备较好的强度、设计自由度,同时由于其采用直接成型工艺,没有中间产品,成型周期最短、成本最低,将是未来玻纤复合材料的发展方向。

热塑性复合材料在建筑领域的市场空间巨大。用LFT-D 材料制成的畜舍清洁型漏粪地板,可以满足大型养殖企业规模化需求,国内市场空间有望突破700 亿;用玻纤聚氨酯复合材料制造的井盖,在满足新国标的同时,重量比铸铁井盖要轻三分之二,使用寿命是铸铁井盖的2 倍,而价格只是铸铁井盖的80%,国内市场空间有望突破600 亿。此外,其应用领域也进一步拓展至建筑模板、集装箱托盘等,使用范围不断延伸。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国玻纤产业竞争现状及投资前景分析报告

《2021-2027年中国玻纤产业竞争现状及投资前景分析报告》共十二章,包含2021-2027年玻纤行业投资机会与风险防范, 玻纤行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)