一、钴行业总体发展情况分析预测

(一)、钴行业储量分布及主要供应商

1、世界钴矿储量分布

自然界中钴矿极少以单独形式出现,是典型的伴生矿,主要伴生在砂岩型铜矿床、岩浆型铜镍硫化物矿床和红土型镍矿床之中。众多伴生矿中,镍钴伴生矿占据了钴50%的储量,铜钴伴生矿约占44%,另外6%左右则是原生钴矿。因此,从钴矿的特性来看,很大程度受制于铜和镍的开采。

据美国地质调查局2015年最新统计,全球已探明陆地钴资源量约2500万吨,储量720万吨,储量高度集中在刚果(金),澳大利亚和古巴。世界钴资源的分布很不平衡,刚果(金)、澳大利亚和古巴三国储量之和就占了全球总储量的68%。刚果(金)是钴储量最丰富的国家,截至2014年,该国钴储量达到340万吨,居世界第一位。居世界第二位的是澳大利亚,储量为110万吨。古巴居世界第三位,储量为50万吨。其后依次为赞比亚、菲律宾27万吨;俄罗斯、加拿大各25万吨;新喀里多尼亚20万吨;巴西8.5万吨;中国8万吨;美国3.7万吨;南非3.2万吨等。

2、世界钴矿主要供应商

2000至2014年的14年间,世界矿山钴的产量翻了近4倍,从2000年的3.3万吨(金属量)增至2014年的12.3万吨,年均增速约为9.8%。但随后几年,全球钴矿的产量开始趋稳,2014至2016年,每年总产量基本维持在12万吨左右。产量难以再上一个台阶,一方面是由于伴生矿的开采成本比普通矿藏要高,技改升级需要一定周期;另一方面,由于钴矿集中在少数几家矿业巨头手中,所以稳定钴价也成为各大矿业巨头的共同诉求。

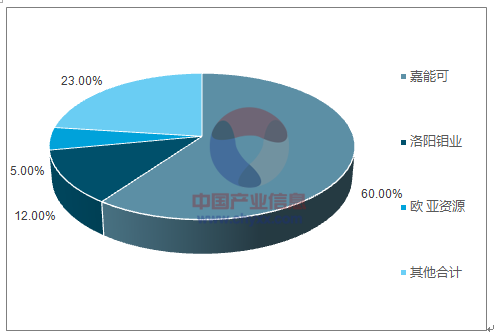

从国际钴定价话语权角度来看,嘉能可、洛阳钼业、欧亚资源、谢里特、淡水河谷等大型跨国生产商控制了绝大多数钴资源。

国内来说,洛阳钼业是实力较强综合性矿生产商,其中钴的生产能力位列全球第二。公司旗下的Tenke铜钴矿是全球范围内储量最大、品位最高的

全球 三大钴供应商市占率合计超过40%

资料来源:公开资料整理

相关报告:智研咨询网发布的《中国有色金属行业市场发展现状及竞争格局预测报告》

(二)、钴行业市场需求情况分析预测

1、钴的消费量逐年攀升,中国占比近5成

钴是一种非常稀缺的小金属资源,素有“工业味精”和“工业牙齿”之称。因具有很好的耐高温、耐腐蚀、磁性性能,钴被广泛用于航空航天、机械制造、电气电子、化学、陶瓷等工业领域,是制造高温合金、硬质合金、陶瓷颜料、催化剂、电池的重要原料之一,因而被许多国家列为重要的战略资源之一。

近些年随着消费增长,全球对于钴的消耗量也在逐年递增,据统计2016年钴的消费量达到9.5万吨,5年来平均增长4.84%。而作为消费的主要力量,中国的消费量从2011年的2.5万吨增至2016年的4.6万吨,年均增长12.66%,高于世界平均水平近3倍。导致高增长的背后,除了基本消费量外,中国政府对新能源汽车的大力支持也成为钴需求量上升的重要力量。

2、新能源汽车与3C成消费大户

a、新能源汽车

随着人们环保意识越来越强,许多国家陆续出台了支持新能源汽车发展的政策,甚至部分欧洲国家,如荷兰、挪威、法国、英国提出了全面禁售燃油车的时间表。其中,荷兰和挪威将在2025年禁售燃油车;法国将在2040年全面禁售燃油车;英国政府也宣布将于2040年开始全面禁售传统柴汽油车。

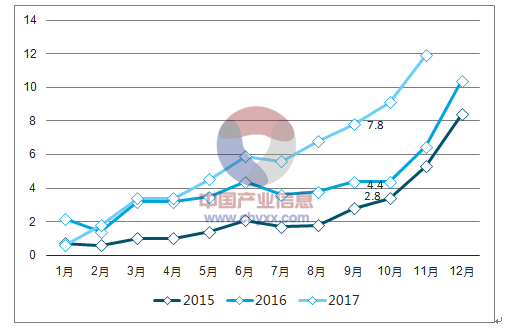

而在国内,政府同样给予新能源汽车极大的政策优惠,如减免购置税、购车补贴、免费上牌等等。2017年中国新能源汽车产销均接近80万辆,同比增长均超过53%,预计2018年中国新能源汽车的销售增长将达到40%左右,销量达100万辆。新能源汽车占比已从2014年的3.9%快速上升至2017年的14.6%,预计将在几年内达到20%的水平。这一产业格局的变化也意味着,未来新能源汽车需求增速加快将对钴需求形成强劲的拉动。

2015-2017年新能源汽车产销量单月数据

资料来源:公开资料整理

b、3C消费

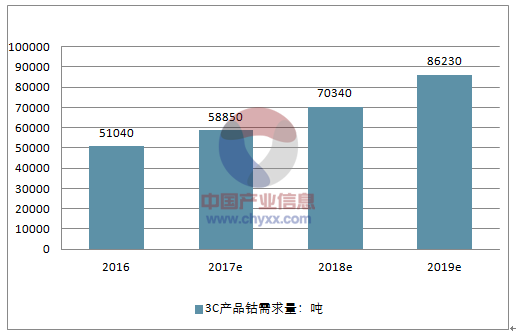

3C产品,主要是指计算机(Computer)、通信(Communication)和消费类电子产品(ConsumerElectronics)三者结合。具体有电脑、平板电脑、手机、数码相机、MP3、电子书等等,由于大多数3C产品体积小方便携带,所以3C产品又可以称为3C小家电。

这些3C产品中,大多数使用的是钴酸锂或三元材料作为电池正极材料,其中钴酸锂电池占据了绝大部分的需求。

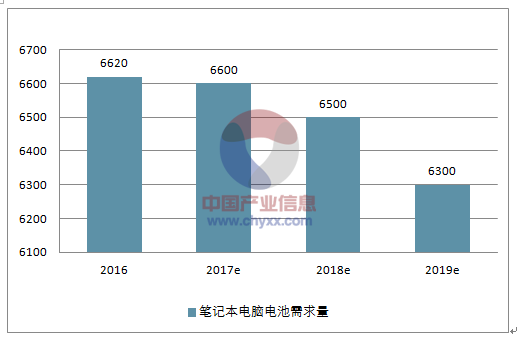

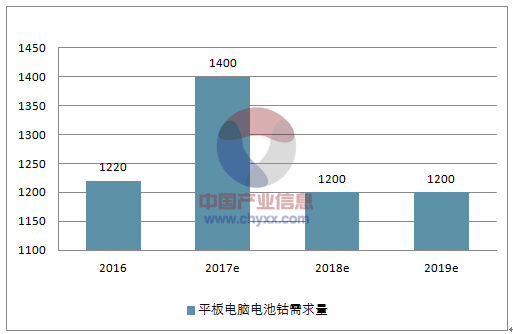

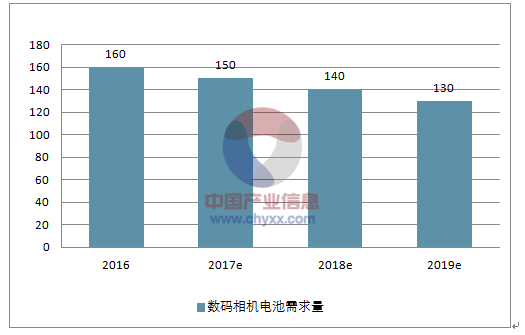

2017-2019年,手机产品的钴需求量分别为3.15万吨、3.35万吨、3.56万吨;笔记本电脑的钴需求量分别为0.66万吨、0.65万吨、0.63万吨;平板电脑的钴需求量依次为0.14万吨、0.12万吨、0.12万吨;数码相机的钴需求量分别为150吨、140吨和130吨。

从上述3C产品钴需求的变化趋势不难看出,虽然3C产品保有量越来越大,不过总体来说,出货量呈现下降趋势,特别是手机以外的其他传统电子消费品下降趋势更加明显。

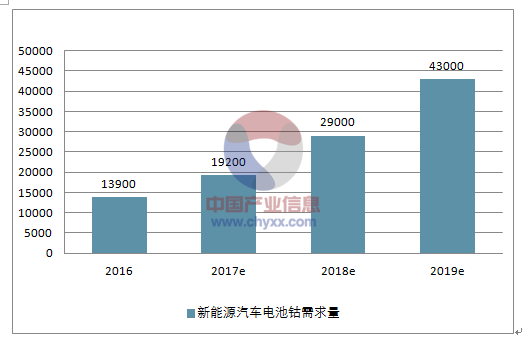

2016-2019年中国新能源汽车电池钴需求量

资料来源:公开资料整理

2016-2019年中国手机电池钴需求量

资料来源:公开资料整理

2016-2019年中国笔记本电脑电池需求量

资料来源:公开资料整理

2016-2019年中国平板电脑电池钴需求量

资料来源:公开资料整理

2016-2019年中国数码相机电池需求量

资料来源:公开资料整理

3C产品钴需求量变动预测

资料来源:公开资料整理

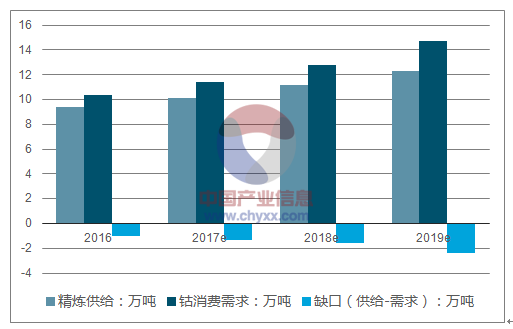

(三)、钴的供给缺口扩大,涨价预期仍然强烈

目前市场上钴之紧俏,不仅体现在价格上,甚至于没有良好合作记录的采购商都不一定拿得到货,这就是钴供应的现实状况。

国内有色金属现货市场金属钴价格已接近60万元/吨,较前两年价格是翻着翻的往上涨。据国内最大钴供应商之一的华友钴业销售员透露,先款后货已经成为供货的重要条件,而且即使如此仍需等上半个月至一个月。

从产业链角度看,短期内钴矿扩产的能力不及下游需求的爆发力强。首先,在钴矿方面被少数巨头掌握,对下游的议价能力强劲。但是下游的需求扩张已经来临,这一快一慢对比之下,钴的供需极度不平衡。2017至2019年的供给缺口分别将达1.3万吨、1.6万吨和2.4万吨。

综上所述,短期内钴价上涨仍将延续。

全球钴供给平衡表

资料来源:公开资料整理

二、铜:TC 大幅下降

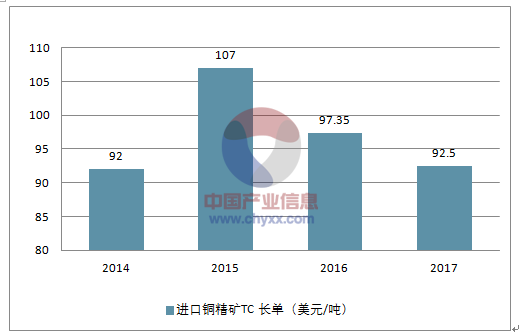

TC 大幅下降:本周进口TC 现货报价为70-78 美元/吨,较上周大幅较低4 美元/吨。

春节假期已经结束,但本周炼厂成交依然不明显,尤其是大型炼厂还没有显露出强烈的补库意愿,市场反应平淡。与节前一样,交易主力集中在中小炼厂,议价能力较弱,使得本周TC 大幅拉低。但即将迎来金三银四的传统消费旺季,大型炼厂需要为后续生产备库,预计接下来大型炼厂将会出现集中采货,市场交易状况预计会逐渐回暖。3 月中旬某大型矿商在上海与大型炼厂碰面,且其多为铜精矿现货市场的风向标,预计短期内TC 会有所回升。但海外矿山由薪资谈判带来的罢工风险依然存在,铜精矿供给依然存在较大的不确定性,矿商普遍持有未来铜矿短缺的观点,希望压低TC,预计长期来看TC 走势承压。

中国进口铜精矿TC 长单(美元/吨)

资料来源:公开资料整理

2 月电线电缆企业开工率为39.3%: 2 月份电线电缆企业开工率为39.3%,同比下降23.73%,环比下降33.92%。大幅下降的主要原因就是2 月春节假期期间,加工厂基本处于停工状态。

预计3 月电线电缆企业将会恢复正常生产,开工率将大幅上扬至80.11%。且2018 年投资以基础设施为主,未来电线电缆消费预计会有所上升,订单状况良好,电线电缆企业开工率会大幅提高。

总结:本周受美元走强的而压力,铜价有所下跌。铜精矿TC 年内最大压力在下半年本周铜精矿TC 大幅下降,主要还是春节后冶炼厂补库需求,上半年持续下降压力并不显著。

1 月废铜进口同比下降27.5%之后,市场对于废铜的分歧又有所加大。废铜进口下降无疑问,但是下降幅度分歧较大。1 月进口量虽然下降27.5%,但是进口金额扣除铜价变化的因素,环比下降不足10%,同比不降反升。这令部分投资者担忧废铜进口量下降不及预期。一方面可能低估了海外废七类吸收能力,另外一方面低估了增加进口废铜品位的影响。1 个月数据或许不能定论,2 月数据如果再如此,恐怕会增强空头情绪。因此除了春节后消费回暖值得关注之外,废铜进口量、各地废铜批文以及已经在3 月1 日开始执行的夹杂新规的影响也至关重要。

三、钴:钴价继续上涨

本周春节假期刚过,钴国内现货价格处于稳定中,市场上成交较少,上下游变化不大,商家刚上班也没有调价得趋势,而假期间,MB 钴价持续上调,整个假期间,MB 钴价上涨2%左右。预计后市钴价仍会处于持续上涨的趋势。mb 钴价低端报到38.8-39.85美元/磅,高端报39-39.9 美元/磅,较上周上涨,国际报价处于缓慢上涨的趋势。国内电解钴报价在58-60 万元/吨,报价小幅上调,实际成交量很少,节后市场基本还是观望为主,随着国际价格的走高,上游企业也逐渐开始上调报价,下游需求接受能力一般。预计后市电解钴现货价格很快会报价超过60 万元/吨。钴盐市场持稳,市场成交量不大,春节后延续节前市场报价,市场基本处于休市。目前四氧化三钴报价到43-44 万元/吨,硫酸钴报价到12-12.5 万元/吨,氯化钴报价到13.5-14万元/吨。后期价格看涨。

国内钴产品价格

|

地区

|

规格

|

2018/2/28

|

2018/3/1

|

2018/3/2

|

涨跌

|

|

电解钴

|

99.60-99.80%

|

59-61

|

59-61

|

59.5-61.5

|

0.5

|

|

钴粉

|

国产,-200目

|

65-66

|

65-66

|

66-67

|

1

|

|

四氧化三钴

|

≥72%

|

43-44

|

43-44

|

44-45

|

1

|

|

氧化钴

|

72%

|

38-40

|

38-40

|

39-41

|

1

|

|

硫酸钴

|

20-21%

|

12-12.5

|

12-12.5

|

12.5-13

|

0.5

|

|

氯化钴

|

24%

|

13.5-14

|

13.5-14

|

14-14.5

|

0.5

|

|

草酸钴

|

31%

|

16.5-17

|

16.5-17

|

17-18

|

1

|

|

钴酸锂

|

60%

|

43.5-44.5

|

43.5-44.5

|

46.5-47

|

2.5

|

|

氧化亚钴

|

78%

|

24-26

|

24-26

|

25-27

|

1

|

|

镍钴锰酸锂

|

523

|

21.5-22.5

|

21.5-22.5

|

22.5-23

|

0.5

|

|

碳酸钴

|

46%

|

28.5-29

|

28.5-29

|

29-30

|

1

|

|

氢氧化钴

|

>62.5%

|

31-32

|

31-32

|

32-33

|

1

|

资料来源:公开资料整理

四、铝:铝锭库存继续季节性增加

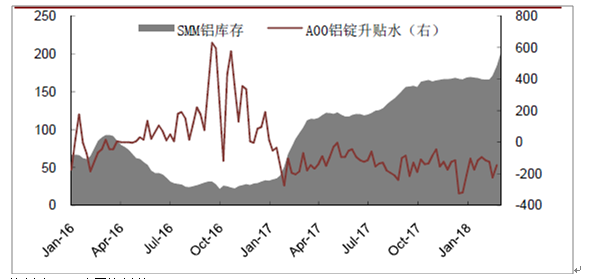

本周电解铝库存继续攀升:3 月2 日,SMM 统计国内电解铝社会库存(含SHFE 仓单):上海地区41.7 万吨,无锡地区88.5 万吨,杭州地区15.9 万吨,巩义地区19.9 万吨,南海地区34.7 万吨,天津地区5.9 万吨,重庆地区2.8 万吨,临沂地区3.2 万吨,八地铝锭库存合计212.6 万吨,环比上周增长16.7 万吨。

伴随节前在途铝锭陆续入库,本周电解铝库继续维持大幅上涨态势。春节假期已过,下游加工企业陆续开工,但由于消费的真正复苏要在3 月后才能真正体现,因此短期内交易的达成并不是十分频繁。另外,在消费复苏的强预期推动下,部分铝厂并不着急发运,铝锭前端库存增多。预计短期内电解铝库存还将继续攀升,库存拐点何时来临还需关注

消费的复苏情况。

2016 年以来国内电解铝库存及升贴水(单位:万吨、元/吨)

资料来源:公开资料整理

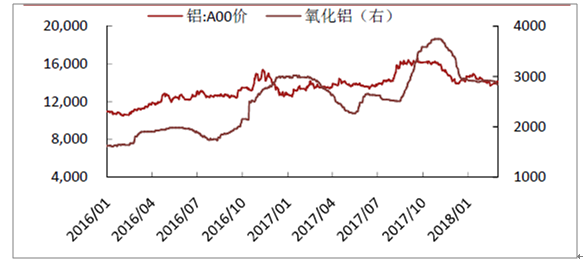

节后氧化铝价格看空情绪明显:春节过后,氧化铝市场陆续出现现货交易。

山西地区的最低成交价格已经下移至2700 元/吨,河南的少量成交依然在2855元/吨,广西、贵州未出现现货成交,总体现货成交价格低于网站报价。

节后氧化铝看空情绪日益明显,一方面是由于采暖季限产即将结束,复产产能陆续投产。但由于氧化铝复产明显快于电解铝,短期内氧化铝将出现供给量的绝对增加;另一方面,采暖季结束后,煤炭供给量增加,氧化铝成本端将出现趋势性下移;另外,受近期低迷铝价影响,铝厂自身现金流不充裕,氧化铝备货需求不明显。多种因素叠加共同促成近期氧化铝价格的利空预期。

2016 年以来我国电解铝、氧化铝价格走势(单位:元/吨)

资料来源:公开资料整理

河南:2018 年采暖季对全省电解铝、氧化铝企业实施限产30%以上:2 月6 日,河南省人民政府办公厅发布《河南省2018 年大气污染防治攻坚战实施方案》,方案要求2018年采暖季,全省电解铝、氧化铝企业实施限产30%以上;对炭素企业实施停产;对有色金属再生企业的熔铸工序限产50%以上。文件中还指出:对2018 年10 月底前稳定达到特别排放限值的电解铝企业,豁免其错峰限产比例降低为10%,但要按当地重污染天气应急预案要求参加污染管控;对2018 年10 月底前稳定达到超低排放限值的炭素企业,豁免其由停产改为限产50%,但要按当地重污染天气应急预案要求参加污染管控。

河南省作为氧化铝、电解铝生产大省,其在2018 年继续实施采暖季限产政策将加快河南省落后产能的退出。从2018 年实施方案上看,限产标准的激励效果更加明显,有利于企业自主进行生产设备的改进升级。继续关注其他省份2018 年采暖季限产情况。

春节过后,氧化铝市场陆续出现现货交易,但总体现货成交价格低于网站报价。受采暖季限产后氧化铝供给绝对增多加之煤炭等原材料价格下行的影响,近期氧化铝利空情绪明显。

五、铅锌:部分地区铅锌精矿TC 走高

部分地区铅锌精矿TC 走高:本周SMM 报国产50 品位锌精矿主流成交3200-3800 元/金属吨,进口矿TC15-20 美元/干吨附近。

3 月锌精矿长单签订,部分地区价格上调,且上调幅度较大。南方出现3600 元/吨高价。受两会召开影响,河南冶炼厂减产,这使得铅精矿加工费也有所上调。

春节前,国际锌协举办的锌行业会议上,全球锌矿商与加工企业未能就2018 年加工费用达成协议。主因供需双方对下半年供应增加的前景存在分歧。市场普遍预计TC 将进一步下降至140-150 美元/吨。降幅超预期将有助于放大春节后消费旺季的动力。

锌矿TC 一览 单位:美元/吨

|

-

|

TC

|

基准价

|

上调

|

下调

|

|

2006

|

128

|

1400

|

14%

|

12%

|

|

2007

|

300

|

3500

|

10%

|

6-7%

|

|

2008

|

300

|

2000

|

10%

|

10%

|

|

2009

|

194

|

1250

|

12%

|

10%

|

|

2010

|

270

|

2500

|

8%

|

5%

|

|

2011

|

229

|

2500

|

8%

|

6%

|

|

2012

|

191

|

2000

|

5%

|

2%

|

|

2013

|

211

|

2000

|

6%

|

2%

|

|

2014

|

223

|

2000

|

5%

|

2%

|

|

2015

|

245

|

2000

|

8%

|

3%

|

|

2016

|

203

|

2000

|

9%

|

3%

|

|

2017

|

172

|

2800

|

0%

|

0%

|

|

2018

|

?

|

-

|

-

|

-

|

资料来源:公开资料整理

锌库存继续攀升,铅库存下降:SMM 统计沪粵津三地锌库存继续大幅增加,较上周增加2.09 万多吨。过去经验,春节后社库库存将连续4 周左右增加。上周库存是2011 年库存顶点之后春节后第一周库存最低水平。不过LME 库存向中国保税库流动,LME 库存本周连续下降,已经降至13.1 万吨,为20008 年6 月以来最低水平。国内保税库接近22 万吨。

受两会召开影响,河北邯郸地区多数镀锌厂接到通知3 月份镀锌线停产一个月。春节后消费回暖的预期似乎要推迟。预计下周库存继续增加概率高。

缺少消费支撑,现锌对期货贴水放大:本周市场依然主要活跃在贸易商之间,下游复工少,市场缺少实际消费,期货走跌的情况下,现锌对期货价格贴水还在扩大。上海市场0#锌对沪锌1803 合约贴水150-130 元/吨附近,上周贴水100-80 元/吨附近。这说明现货比期货更弱。沪粤津三地锌库存仍在季节性增加。河北邯郸地区多数镀锌厂因两会减产一个月,春节后消费回暖恐有些许推后。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告

《2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。