家用纺织品按照功能可以细分为床上用品类、厨房和餐厅用纺织品类、沐浴用纺织品类、客厅用纺织品类及地毯类。其中,床上用品类纺织品在市场中占比最高,达到56%,沐浴用纺织品和客厅用纺织品分列二三,占比分别为21%和14%。对床上用品按照产品类型来细分,可以进一步分为套件、散件、枕类、被类和周边产品几个类别,规模化、品牌化的企业主要集中在床上用品纺织品领域。

2017年家纺各品类中床上用品占比最高

数据来源:公开资料整理

床上用品分类

类型 | 具体品类 |

套件 | 多件套:床盖、床罩、床单、被套、被芯、保洁垫、冬枕套、枕套、夏枕套(信封枕套)、长枕套、抱枕等 |

散件 | 单件:被套、夏罩、床单、床笠、抱枕、夏枕套(信封枕套) |

枕类 | 枕类:普通枕头与带保健功能的枕类 |

被类 | 被类:聚酯填充物的被类及以羊毛被、羽绒被、蚕丝被等为代表的天然填充物的被类 |

周边产品 | 各类抱枕,靠垫,护腰垫,坐垫,沙发,沙发床等 |

数据来源:公开资料整理

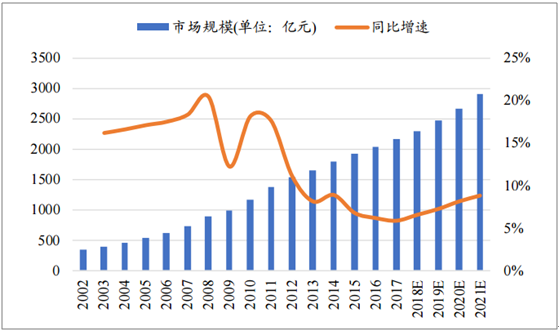

近年,我国家纺行业市场规模总体呈稳步增长趋势:2011年我国家纺行业市场规模为1373.23亿元,至2016年市场规模达到2036.08亿元,期间年复合增长率为8.2%。行业经过前期高速发展,近年增速趋于平稳,增速维持6%左右。根据预测,预计未来五年,国内家纺行业将保持5.8%以上的复合增长率,且呈现逐年递增的增速,至2021年家纺行业市场规模将达到2898亿元。

相关报告:智研咨询网发布的《2018-2024年中国家纺行业市场深度分析及投资前景预测报告》

家纺行业市场规模变动趋势明显

数据来源:公开资料整理

家纺行业的黄金发展期是2000年-2012年,此阶段行业内品牌效应开始显现。国内家纺上市公司的营收从2000年的13.3亿元增长至2012年的131.24亿元,复合增长率达到23.14%。尤其是在2008年-2010年期间,家纺企业数量从不到1000家迅速增长到2500家以上,企业数量复合增长率超过58%,快速的扩张使得行业出现产品同质化严重、价格与利润率均偏低的问题。2012年后,规模以上的家纺企业营收增速逐年放缓,行业进入调整期。2012年-2016年行业的低迷,一方面与宏观经济GDP增速放缓导致市场需求疲软有关,另一方面与行业内部供给端过剩,中小型厂商低价乱象竞争有关。中小品牌为了加快库存出清出现甩货式销售,更是对品牌产品形成了较大冲击。以罗莱生活为例,其销售单价在2012年达到421/套,而2013年下降至415元/套。竞争的加剧导致行业中小企业逐渐退出市场,2013年企业数量迅速下降至1500家,相较2010年减少约1000家。

行业经过数年调整,2016年至今已有所回暖,这一时期家纺行业基本摆脱了快速发展期所带来的周转问题,行业在经济回暖的推动下有所改善,并且行业内部竞争格局也得到了一定程度的优化。另外,行业市场份额逐步向龙头企业汇聚,品牌格局已经初步形成,2017年行业进入新一轮成长周期。

2016年家纺企业主营业务收入加速复苏

数据来源:公开资料整理

2016年重点大型零售企业床上用品零售额增速降幅收窄

数据来源:公开资料整理

2017年我国GDP有好转,增速从6.5%回升至7.0%。人均可支配收入也在逐年提高,且增速从8.5%以下回升至9.0%以上。经济进入新常态。家纺产品尤其是床上用品作为居民生活必需品,其销售受到经济环境的直接影响,宏观经济的向好,直接推动行业的进一步发展。而人均可支配收入的回暖,则表明消费者的消费能力正在逐步提升。

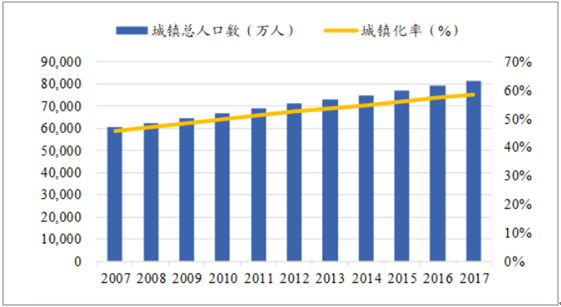

近年来,我国城镇化率有明显提升,2005年我国城镇化水平为42.99%,至2016年达到57.35%,城镇人口由56212万人增加到79298万人。城镇化建设必然同步伴随着农村人口向城市转移,这部分人群消费潜力的释放,加大了对床上用品的需求。城镇人口的不断增加,随之而来的居住环境的改变,促进居住装饰软环境的升级需求,从而为床上用品市场的消费提供更加广阔的空间。

我国城镇化率不断攀升

数据来源:公开资料整理

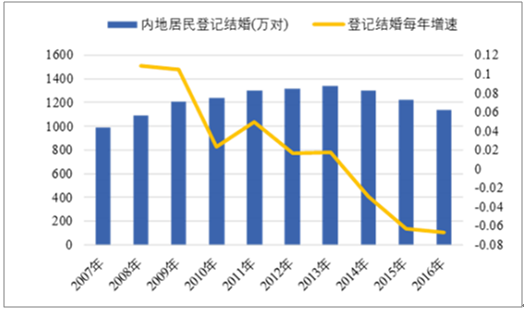

婚庆市场一直是家纺市场的重要组成部分。根据国家统计局资料显示,自2013年以来中国登记结婚数已经连续四年负增长,但这种负增长并不是长期利空,而是短期结婚意愿回调下铸就的“黄金坑”。因为我国目前总人口增长趋势不变,单身未婚男女比例长期平稳,未婚主要是由于个人意愿而非客观因素。

暂时的结婚登记数降低,只是将适婚人群的结婚年份延后,我国内地居民集中初婚的年龄自2013年起从20-24岁延后至25-29岁。更长时间的财富积累使得消费者对婚庆具备更强支付能力。在目前我国的婚恋价值体系下,大量未婚人群终将迎来结婚的一刻,未来的结婚对数也会逐渐迎来回调,并伴随着更强的消费行为。

内地居民结婚登记对数逐步降低

数据来源:公开资料整理

我国未婚人口性别比长期平稳

数据来源:公开资料整理

旅游市场火热带动酒店需求,酒店升级助力品牌家纺。家纺产品的另一个主要需求端,就是酒店行业。一方面,酒店消费同旅游消费息息相关。根据国家旅游局的数据统计,2016年全国国内旅游人数44.4亿人次,相比较于2011年的26.41亿人次,年复合增长率约为9%。2017年上半年国内旅游人数25.37亿人次,比上年同期增长13.5%。旅游业的继续兴旺,将会带动酒店业及服务业对家纺用品的需求,进而对家纺行业的增长形成巨大的推动。

我国旅游业发展势头良好

数据来源:公开资料整理

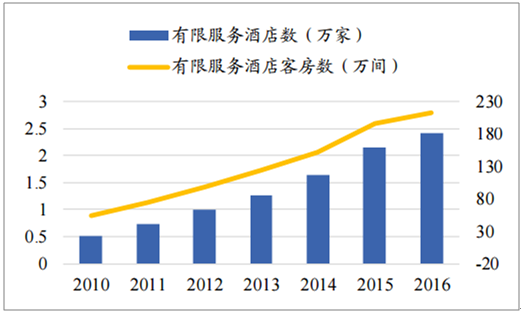

我国酒店规模持续扩大

数据来源:公开资料整理

另一方面,酒店升级也为品牌家纺带来更大的机会。首先,酒店行业集中度大幅提升。近三年以来,中国前三大酒店集团锦江集团、首旅如家和华住集团的市占率共提升10个百分点,至2017年已达到44%以上。集团酒店往往较为注重客房布置的标准化,因此品牌家纺企业更容易依托规范的产品和规模优势赢得集团酒店的青睐。其次,未来我国连锁酒店行业结构有望从“金字塔型”向“橄榄型”转变。目前,经济型酒店依然是我国连锁酒店市场中规模最大的组成部分,2017年我国前三大经济型连锁酒店客房总数超过69万。与此同时,中端连锁酒店乘着消费升级的东风迅猛发展,2016、2017两年我国前三大中端连锁酒店客房总数同比增长分别为64%和47%,远超同期的经济型连锁酒店。酒店行业升级是从服务到设施的全方位升级,这也意味着酒店使用的家纺产品将朝着品牌化和高附加值的方向转变。行业中较早树立产品优势和品牌优势的家纺企业更容易在竞争中取得先机。

2015-2017中国前三大酒店集团市占率稳步提升

数据来源:公开资料整理

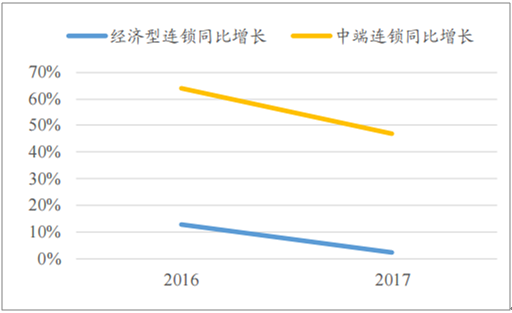

中国规模前三大经济型/中端连锁酒店客房总数

数据来源:公开资料整理

中国规模前三大经济型/中端连锁酒店客房总数同比增速

数据来源:公开资料整理

2016年家纺行业出现复苏态势,重点大型零售企业床上用品零售额增速降幅开始收窄,由-10.8%收窄至-3.4%,家纺类上市公司年度营收增长率由2015年的-4.97%上升至1.7%。2017年,行业回暖形势更加明朗,行业内上市公司前三季度营收同比增长23.7%。同时,2017年1-10月国内1918家规模以上家纺企业实现主营业务收入2403.9亿元,同比增长7.93%,主营收入增速较上年同期提高了4.47个百分点。在经历了2012-2016年行业的低迷调整期之后,行业内部结构已经初步优化,伴随着消费升级时代的到来,家纺品牌龙头企业将开启始自2017年的新一轮成长周期。

家纺行业上市公司2017年营收增速明显高于往期

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家纺行业投资机会分析及市场前景趋势报告

《2024-2030年中国家纺行业投资机会分析及市场前景趋势报告》共十三章,包含家纺企业竞争策略分析,家纺企业竞争分析,家纺行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国家纺行业营业收入、利润、产值及出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国家纺行业上市公司经营现状、渠道建设经营及研发费用投入情况对比分析[图]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)

![2021年中国家纺行业经营情况及家纺企业经营对比分析(罗莱生活VS水星家纺)[图]](http://img.chyxx.com/2021/10/67916LKQNA_m.png?x-oss-process=style/w320)