一、房地产业对地方财政收入至关重要

房地产对财政的影响可以分为三个部分:第一个是房地产在公共财政收入中贡献的增值税、所得税等税费;第二部分是政府性基金收入中的土地出让金部分;第三部分是房地产开工带动上下游产生的收入。由于第三部分比较难以界定,观测各省份对于房地产业的依赖程度。

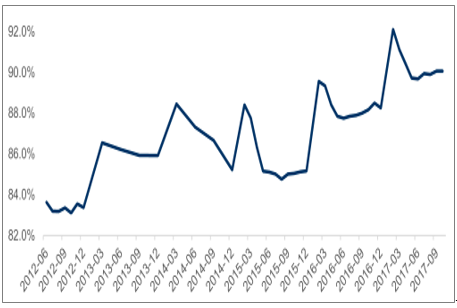

首先用国家税务总局公布的房地产业税收收入除以本级公共财政收入得到房地产行业对当地的公共预算收入的贡献。此统计口径下的税收收入包括行业贡献的增值税、消费税、营业税、所得税、城市维护建设税、房产税、印花税、城镇土地使用税等诸多税种。可以看到,房地产行业贡献税收由2010年的13%,上升到了2015年的22%。

房地产行业贡献的税收占本级公共财政收入总体在提升 单位:%

数据来源:公开资料管理

相关报告:智研咨询发布的《2018-2024年中国房地产行业市场竞争格局及投资战略咨询报告》

然后,用全国的土地出让金除以地方本级的政府性基金收入得到政府性基金对房地产行业的依赖程度。观察到该依赖程度也是逐年在上升的,且占比已超过90%。

地方本级基金性收入对土地出让的依赖度逐渐提高 单位:%

数据来源:公开资料管理

将税务总局公布的房地产业税收收入和土地出让金加和,得到房地产相关财政收入来源,然后用该值除以本级公共预算收入和政府性基金收入之和,最终得到地方财政对房地产业的依赖度。可以看到达 地方财政对房地产业依赖度高达 40% 以上。

总体来说,无论从税收角度,还是土地出让角度,房地产行业在所有行业中已经毋庸置疑地占据了了地方政府收入来源的最重要的地位。

地方财政对房地产业的依赖度持续在40%以上单位:%

数据来源:公开资料管理

二、地产相关财政收入和基建支出缺口越来越大

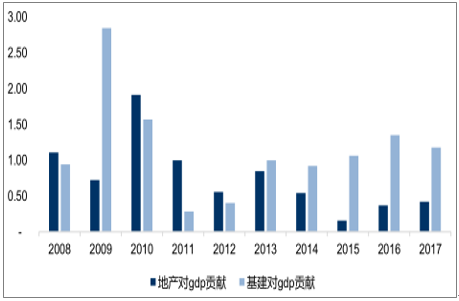

粗略用资本形成总额对 GDP 的拉动值*(基建投资完成额变动/固定资产投资完成额变动)算出基建投资对GDP的拉动。2011-2016年基建对GDP拉动分别为 0.29、0.41、1.00、0.92、1.06、1.35。而地产对GDP拉动由2010年的1.92下滑到2016年的0.37。

财政对基建投入是逆经济周期的对冲行为,然而税收收入和土地出让收入都是顺经济周期的。随着房地产行业由快速增量时代进入存量时代,土地需求减少。相反基建对于经济保增长的需要却越来越迫切。房地产所提供的资金和基建所需资金的缺口将逐渐增大,地方财政的压力也越来越重。

地产与基建对GDP的拉动

数据来源:公开资料管理

三、房地产对地方财政贡献大的地区,相比而言更有放松调控动机

从动机上,地方政府希望,去库存顺利、房价上涨带动土地价格上涨:更多的房地产投资有利于房地产行业及上下游产业的景气,拉动当地经济;更多的购买意味着更多的购地需求;更低的库存意味着更多的供地指标;更高的房价意味着更高的土地出让单价。地方政府无论是从政绩考核,财政收入还是去库存压力上都有充足动机放开需求,让房地产业更加景气。

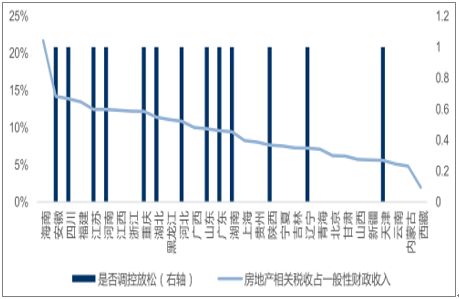

仍旧从房地产行业贡献税收和土地出让两个维度来观察各个省份房产调控政策放开是否和财政对房地产依赖程度有直接关联。由于城市缺乏房地产行业贡献的税收数据,均以省份来进行计算。

结果显示,无论是税收还是土地出让,财政对房地产行业依赖高的省份放松调控的数量略多于依赖低的省份。但是虽然可以出依赖度高和调控放松关联存在,但这种效应并不是那么明晰。我们认为,这可能因为各地区地方政府都是有充足放开调控政策意愿的,只不过根据财政对房地产行业依赖程度是放开地更急迫还是相对舒缓的问题。如此看来,是否放开就不仅仅取决于当地政府,还要考虑中央对于地方的窗口指导和干预情况,而这主要取决于各地的库存和房地产价格情况。

土地出让金收入占政府基金性收入占比 单位%

数据来源:公开资料管理

房地产税收收入占一般财政收入的比重单位:%

数据来源:公开资料管理

财政依赖程度从高到低的省份(还没有城市调控放松,但是对于房地产业财政依赖度高的)排序为:福建、海南、江西、贵州、广西、浙江、黑龙江、吉林、云南、西藏、宁夏、甘肃、新疆、内蒙古、青海、北京、山西。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。