自2008年起,我国调味品行业处于一个快速发展期,行业高达30%以上。近几年受制于行业过高的基数、较高的普及度、渗透率以及渠道下沉难度的增加,行业增速维持在10%左右。未来行业增量空间将维稳,消费升级带来的产品创新可能会创造出新的消费需求,但是整体行业处于一个量缓价升的局面。

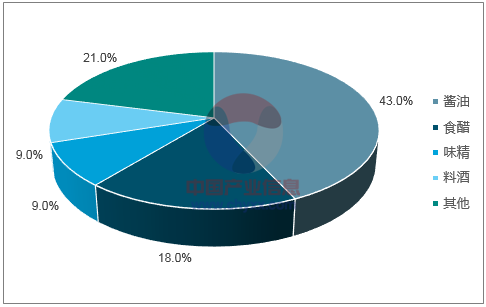

调味品市场构成结构

数据来源:公开资料整理

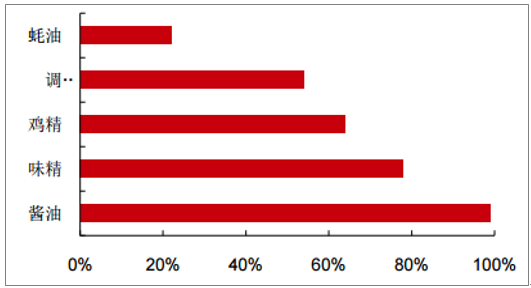

中国调味品使用渗透率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国调味品行业竞争现状及投资前景分析报告》

调味品行业多数品牌是从批发市场和农贸市场起家,渠道直击消费者,通过走量拉动动销,缺点在于无法打造品牌的提升,同时提价困难。所以多数企业会在具备市场规模的情况下,从袋装向瓶装升级,从农贸市场向商超和餐饮渠道转型。

调味品的主要销售渠道

数据来源:公开资料整理

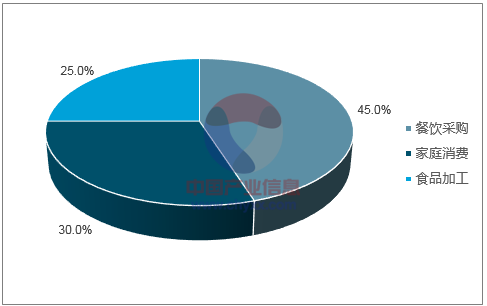

目前我国调味品的主要消费渠道为:餐饮采购、家庭消费和食品加工三个渠道。餐饮渠道占比达到45%,家庭消费占比30%,食品加工占比25%。

不同消费渠道的消费特点

- | 餐饮采购 | 食品加工 | 家庭消费 |

对象 | 厨师、餐厅 | 食品加工企业 | 家庭主妇 |

需求特点 | 注重口味、质量,高中低端餐饮企业对价格敏感度不同,采购人员控制成本 | 大多采用中低端基础调味品,控制成本 | 对价格敏感系数低,注重口味、品质,对营销宣传和促销的敏感度较强 |

购买渠道 | 企业直供、农批市场 | 企业直供、农批市场 | 超市 |

价格敏感度 | 调味品成本占餐饮成本不到10%,对价格敏感度不高,同时注重性价比,考虑到餐厅提供菜品的质量会较多购买中等价位的产品 | 大宗采购为主,调味品成本占总成本的比重较低,价格敏感度较低 | 调味品购买频率高,用量稳定,占家庭开支较小,价格敏感度较低 |

数据来源:公开资料整理

无论是餐饮渠道,还是家庭消费和食品加工,最终看中的始终是消费者的真实需求。其中家庭消费最接近消费者的根本需求,随着人均收入的提高和居民对生活品质的追求,家庭消费的购买者会更注重调味品的健康化以及更好的口味感。其次由于调味品的人均消耗量比较稳定,属于定期采购的日常低耗品,价格上的提升分摊至日常消费支出几乎可以忽略不计,同时价格刚需,所以消费者对价格敏感度低。一般而言更优质的产品带来的口味上的感受非常直观,因此调味品具备提价基础。

从人均调味品支出和人均可支配收入的数据中可以看出,人均调味品的支出金额随着居民收入的上升而增加,调味品支出占收入比重约0.3%。日后随着人均收入的基数扩大,调味品的提价空间以及产品结构升级空间更为宽广。

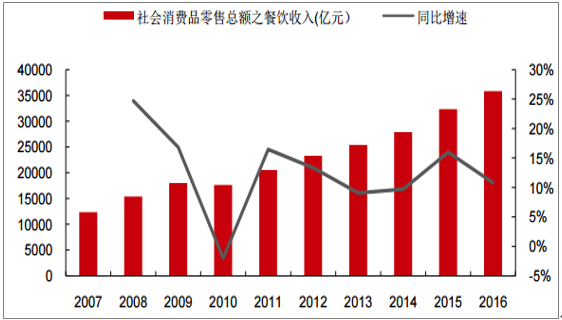

在餐饮采购层面,调味品的需求量与餐饮行业的景气度息息相关。据中国统计局的统计数据显示,餐饮行业自2008年起的三年间经历了增速的大幅下降,甚至在2010年增速为负,2011年起逐步呈现稳定的态势,2013年和2014年增速微有小幅下滑但仍然维持在10%以上。同时2017年上半年的数据显示,增速较2016年更高,因此餐饮行业整体的行业景气度得到回升。

社会消费品零售总额之餐饮收入(亿元)及同比增速

数据来源:公开资料整理

我国酱油行业主要竞争者

企业层次 | 代表企业 | 市场范围 | 特点 |

全国性品牌 | 海天味业、中炬高新、加加、李锦记 | 全国范围 | 对中国饮食习惯、口味理解深刻,建设了覆盖面广的销售网络,在口味以及渠道上具有较强竞争优势 |

地方性强势品牌 | 千禾、广东致美斋、上海老蔡、北京金狮、老才臣、天津天立、福州民天、湖南龙牌、山东欣和 | 本土区域市占率高,向全国扩展 | 在当地品牌知名度较高,产能有限,销售还未大范围扩张到其他区域 |

外资品牌 | 雀巢美极、龟甲万、统万、亨氏、和田宽、淘大 | 以城市为主 | 主要通过合资或收购的方式进入中国市场,资金实力强,管理水平先进、营销经验丰富 |

其它 | 小规模工厂或家庭作坊 | 农村和乡镇市场 | 产品价格低廉,销售半径短,在中小城市和农村市场拥有较大份额 |

数据来源:公开资料整理

调味品行业规模前三名是味精、酱油和食醋。以酱油为例,目前我国的酱油行业的竞争格局主要是三个层次,一是全国性品牌,如海天味业、李锦记等,市场区域涉及全国多个省份,品牌营销意识强,营销策略成熟。2015年,海天酱油产量占全国酱油产量的13.63%,渠道上占据广东市场20-25%的市场份额,覆盖全国市场2000多县市,尤其华南和华中地区市场占有率较高。厨邦酱油占据广东20%的市场份额,省外竞争力偏弱,加加强势区域在华中的湖南地区;二是地方性强势品牌和外企品牌,如四川的千禾、广东的致美斋、北京的和田宽等等,外资品牌则以统万、亨氏等为代表;三是小规模工厂或家庭作坊,一般采取自产自销,产品价格低廉,主攻农村、乡镇市场。

未来随着我国中产阶级崛起,以及消费者对于生活质量要求的提高,我们认为消费者对酱油的消费价格带会有一个提升。假设未来高端酱油消费者有一半转向超高端产品,而高端酱油又承接中高端产品的消费需求,在人均年酱油消费量不变的情况下,高端和中高端产品市场规模都会有一个很高的提升。由此看出,调味品行业结构升级空间巨大。

酱油行业的市场规模预估

- | - | 当前预估 | 未来预估 | ||||

定位 | 价格带(500ml) | 占比 | 消费量(亿升) | 市场空间(亿元) | 占比 | 消费量(亿升) | 市场空间(亿元) |

超高端 | 20元以上 | 0.3% | 0.24 | 9.67 | 1.8% | 1.45 | 58.03 |

高端 | 12-20元 | 3% | 2.42 | 67.70 | 4.5% | 3.63 | 101.56 |

中高端 | 8-12元 | 6% | 4.85 | 87.05 | 20.85% | 16.81 | 302.49 |

中端 | 5-8元 | 35.7% | 28.77 | 287.74 | 45.35% | 36.55 | 365.52 |

低端 | 5元以下 | 55.7% | 44.33 | 177.32 | 27.50% | 22.17 | 88.66 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国调味品行业市场深度分析及未来趋势预测报告

《2024-2030年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年我国调味品行业市场盈利预测与投资潜力,2024-2030年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国调味品行业产业链情况分析:调味品企业销售收入持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国调味品行业发展现状、发展历程、产业链全景、企业战略及发展趋势分析[图]](http://img.chyxx.com/images/2022/1117/98d1bcdf38c58807a34128358e600df230cca2a0.jpg?x-oss-process=style/w320)