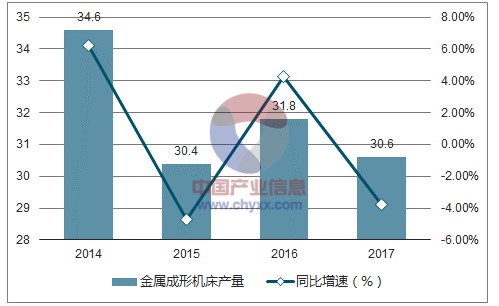

在整体经济下滑、装备制造业去产能、调结构的的大势之下,部分传统装备制造领域如机床行业,在 2015年出现了较大幅度的下滑。公司作为金属成形机床数控系统行业龙头,占据市场约 80%份额,当年业绩也受此影响,智能装备核心控制部件业务营收同比降低愈14%。但是 2016 年金属成形机床行业触底反弹,由于成形机床更多受益于消费领域的需求攀升,在下游汽车、家电、房地产等行业的带动下,我国金属成形机床行业复苏迹象明显,这种势头在 2017 年得到进一步加强。 2016 年中国金属成形机床产量 31.8 万台,同比增长4.3%, 2017 年产量 30.6 万台,同比增长-3.77%。目前我国金属成形机床数控化程度较低。

我国机床行业一直处于大而不强的境地,自2009 年以来我国机床产销量在全球占比就超过 30%,稳居世界第一,但高端数控机床领域落后于世界先进国家水平,仍面临主机大而不强,高档数控系统和关键功能部件发展滞后、技术服务能力不足等问题。 2014 年我国金属成形机床数控化率仅 13.57%, 而世界上其它制造业强国的平均水平为 60%,日本新产机床的数控化率更是高达 97%。从长期来看,在加快转变经济增长方式的政策指引下,大力发展高效率、高性能、和高可靠性的智能化装备已是大势所趋;加快传统装备产品向智能化装备产品结构升级势在必行,国产装备的数控率和自动化率还有很大的提升空间,作为实现装备制造业转型升级关键的控制功能部件仍然存在巨大的市场发展空间。我国关键工序数控化率 2015 年达到 33%, 2020 年达到 50%, 2025 年达到 64%。 机床数控化是工业自动化以及工业 4.0 的必然趋势。

近年中国金属成形机床产量(单位:万台)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国伺服系统行业运营态势及发展趋势研究报告》

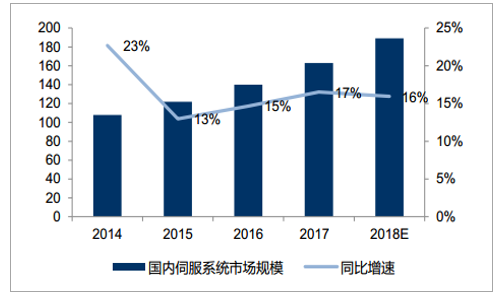

伺服系统包括交流伺服系统和电液伺服系统,是高端智能机械装备实现自动控制的核心功能部件,前景广阔。从工业自动化产品所处的生命周期来看,伺服系统处于快速发展的成长期,近年来随着下游产业 3C 电子、新能源汽车、机器人等的爆发,给伺服系统带来持续增量增长。目前国内伺服系统市场规模在 160 亿元左右,近年来增速保持在 20%左右。未来景气度仍将延续, 未来年均增速将保持在在 15%以上, 2018 年将至少达到 180 亿元。

国内伺服系统市场规模变化情况(单位:亿元)

数据来源:公开资料整理

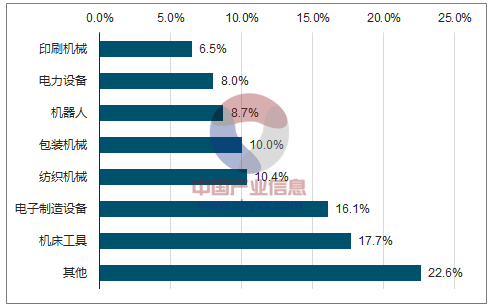

我国伺服系统下游应用分布

数据来源:公开资料整理

国产份额不到 10%,日系产品占据中低端市场,高端产品被欧系品牌垄断。目前我国伺服系统市场主要由国际知名厂商占据,前三名松下、三菱、安川均为日系品牌,总份额达到 45%,西门子、博世、施耐德等欧系品牌主要占据高端市场,市场份额在 30%左右,国内企业整体份额低于 10%。 而且国产伺服电机技术路线上与日系产品接近,功率多在 3kw 以内,以中小功率为多,而 5.5-15kw 的中大功率伺服电机则比较少。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国伺服系统行业发展现状调查及前景战略分析报告

《2024-2030年中国伺服系统行业发展现状调查及前景战略分析报告》共八章,包含伺服系统行业市场需求调研分析,伺服系统行业下游需求及预测分析,伺服系统行业发展前景与投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国伺服系统行业发展前景展望:产业链整合和服务化发展将成为未来关键发展方向[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国伺服系统行业产业链分析:国外企业占市场大头,国产替代仍需发力 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)