1. 钴产业链简介

钴: 元素符号 Co,银白色铁磁性金属,表面呈银白略带淡粉色,在周期表中位于第 4 周期、第Ⅷ族,原子序数 27,原子量 58.9332,密排六方晶体,常见化合价为+2、 +3。物理性质: 钴是具有光泽的钢灰色金属,熔点 1493℃、比重 8.9,比较硬而脆,钴是铁磁性的,在硬度、抗拉强度、机械加工性能、热力学性质、 电化学行为方面与铁和镍相类似。加热到 1150℃时磁性消失。化学性质: 钴的化合价为 2 价和 3 价。在常温下不和水作用,在潮湿的空气中也很稳定。在空气中加热至 300℃以上时氧化生成 CoO,在白热时燃烧成 CoO。氢还原法制成的细金属钴粉在空气中能自燃生成氧化钴。由电极电势看出,钴是中等活泼的金属。其化学性质与铁,镍相似。高温下发生氧化作用。加热时,钴与氧,硫,氯,溴等发生剧烈反应,生成相应化合物。钴可溶于稀酸中,在发烟硝酸中因生成一层氧化膜而被钝化。钴会缓慢地被氢氟酸,氨水和氢氧化钠浸蚀。钴是两性金属。钴的应用领域。 钴为一种银白色金属,在元素周期表位于第Ⅷ副族,处于铁和镍、铜之间,因此在自然界中多余上述金属伴生。具有铁磁性和延展性,电化学性质良好,故钴可应用于电池材料、磁性材料、化学制品等领域。钴与其他金属的合金具有高温强度高、耐热性好、硬度大、耐腐蚀性等特点,广泛应用于航空、电子、机械制造、汽车、化工、新能源等领域。

钴行业中的主要产品有钴盐(包括氯化钴和硫酸钴等)、钴氧化物(包括四氧化三钴和氧化钴等)、电解钴及钴粉。钴矿石经过分选处理后,形成含钴品位高的矿料,成为钴精矿。钴精矿经加工后或制成钴中间品(一般为粗制氢氧化钴)或直接制成氯化钴、硫酸钴等钴盐产品。钴盐产品经加工后可制成钴氧化物、钴粉及电解钴等其他钴产品。

钴产业链示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钴行业市场竞争格局及未来发展趋势报告》

2. 站在新能源汽车的大风口

钴的下游应用领域主要集中在电池、高温合金、硬质合金、陶瓷、催化剂以及磁性材料等领域。2016 年,全球钴消费结构中电池占 49%,而中国钴消费结构中电池占 80%。在过去,电池中钴的应用主要为 3C 即手机、电脑、平板电脑、充电宝等,主要应用产品为钴酸锂,随着新能源汽车的崛起,未来将成为钴消费增长的最大增量。

中国新能源汽车从无到有, 迅速成长为全球新能源产业的一颗新星。 2011 年以来,新能源汽车产量经历了大规模的扩张,全国新能源汽车总产量从 2011 年的 5700 辆快速增长至2016 年的 41.70 万辆。截止到 2017 年 11 月,年初至今新能源汽车产量已达 63.9 万辆,同比大增 49.65%,全年突破 70 万大关已成为大概率事件。

新能源汽车产量正处于高景气增长进程中

数据来源:公开资料整理

2020 年中国新能源汽车产销规模将达到 200 万辆以上。 国务院《节能与新能源汽车产业发展规划(2012~2020 年)》首先提出 2020 年国内年产新能源汽车 200 万辆,《十三五国家战略性新兴产业发展规划》再次强调至 2020 年国内年产新能源汽车 200 万辆, 随着电池能量密度的不断提升,成本的不断下降,我们认为达到 200 万辆的可能性较大。

2020 年中国新能源汽车产量将超 200 万辆

数据来源:公开资料整理

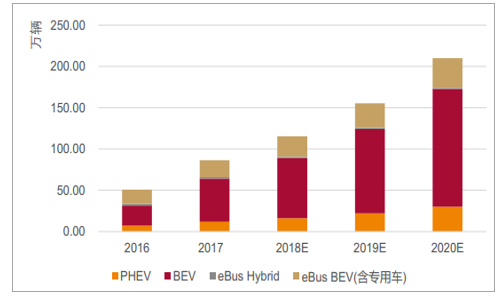

消费更多铜的纯电动汽车的优势地位有望继续得到巩固。 中国汽车工程学会发布的《节能与新能源汽车路线图》指出, 2020 年、 2025 年和 2030 年新能源汽车年销量占汽车总销量的比重将依次达到 7%-10%、 15%-20%和 40%-50%,而 2016 年这一比例仅有 1.61%。从新能源汽车的产量构成角度来看,纯电动汽车有望逐渐巩固其市场主流的地位。

中国纯电动汽车的优势地位继续得到巩固

单位:万辆 | 2016 | 2017 | 2018E | 2019E | 2020E | 2025E |

HEV | 8.62 | 12.6 | 14.7 | 17.15 | 20 | 30 |

PHEV | 7.42 | 10.05 | 14.47 | 20.84 | 30 | 61.5 |

BEV | 24.85 | 44.69 | 65.82 | 96.95 | 142.8 | 392.7 |

eBus Hybrid | 1.96 | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 |

eBus BEV(含专用车) | 17.63 | 16.2 | 21.08 | 27.43 | 35.7 | 69.3 |

PHEV 合计 | 9.38 | 11.55 | 16.14 | 22.55 | 31.5 | 63 |

BEV 合计 | 42.48 | 60.88 | 87.14 | 124.72 | 178.5 | 462 |

数据来源:公开资料整理

中国新能源产业兴起较晚,彼时动力电池技术已经相对成熟,同时积分、补贴政策加持下生产商更加青睐纯电动汽车,共同导致国内纯电动汽车成为新能源市场的主流。与中国不同,欧洲、美国等传统的汽车产地混合动力起步更早, HEV、 PHEV 技术已经有了一定的基础,基数相对较大,纯电动汽车虽然增长势头迅猛,但在目前阶段的销量也仅仅达到与PHEV 基本持平的水平,而 HEV 对动力电池要求不高,技术更加成熟,已经被消费市场广泛接纳认可,目前其产销量已经初具规模,相比之下国内的 HEV 并未被纳入“新能源汽车”的范畴,发展相对迟缓。

其他汽车主产地 PHEV 与 BEV 产量相当

单位:万辆 | 中国 | 欧洲 | 美国 | 日本 | 韩国 | 合计 |

PHEV | 9.9 | 11.29 | 7.36 | 0.55 | - | 29.1 |

BEV | 40.9 | 9.08 | 8.64 | 2.21 | 0.7 | 61.53 |

总计 | 50.8 | 20.37 | 16 | 2.76 | 0.7 | 90.63 |

数据来源:公开资料整理

随着技术发展、动力电池成本降低, 新能源汽车将更大程度地在全球范围内被消费者接受,各类节能、 新能源汽车产量将继续保持较高速度增长。 在此假设下, 我们测算 2020 年全球 PHEV 和 BEV 产量规模有望达到近 300 万辆,占到全球汽车工业近 3%的份额, HEV、PHEV 和 BEV 产量规模有望达到近 600 万辆。

2020 年全球 PHEV+BEV 产量有望达 300 万辆

单位:万辆 | 2017E | 2018E | 2019E | 2020E | 2025E |

HEV | 199.9 | 229.77 | 264.11 | 303.57 | 600.37 |

PHEV | 32.9 | 40.33 | 49.78 | 61.86 | 125.59 |

BEV | 67.2 | 97.19 | 133.52 | 183.59 | 544.16 |

eBus Hybrid | 2.1 | 1.83 | 1.83 | 1.83 | 1.83 |

eBus BEV(含专用车) | 13.4 | 29.92 | 36.58 | 44.76 | 102.96 |

BEV+PHEV 合计 | - | 115.6 | 169.28 | 221.71 | 292.05 |

总计 | 315.5 | 399.05 | 485.82 | 595.62 | 1374.9 |

数据来源:公开资料整理

全球新能源汽车产业有望维持高速增长

数据来源:公开资料整理

到 2020 年全球新能源汽车将带来 171.21GWh 的锂电装机量。 按我们假定的单车锂电装机量测算, 到 2020 年全球 300 万辆新能源汽车将带来 171.21GWh 的锂电装机量,而 2017年这个数字仅有约 57.57GWh,年复合增长率高达 43.8%。

2020 年全球动力电池装机需求将高达 171.21GWh

- | 2016 | 2017 | 2018E | 2019E | 2020E | 2025E |

PHEV | ||||||

产量(万辆) | 26.29 | 32.9 | 38.71 | 48.65 | 61.86 | 125.59 |

单车锂电装机量(kWh/辆) | 15 | 16.5 | 18.15 | 19.97 | 21.96 | 35.37 |

锂电装机总量(GWh) | 3.94 | 5.43 | 7.03 | 9.71 | 13.59 | 44.42 |

BEV | ||||||

产量(万辆) | 42.3 | 67.2 | 90.22 | 128.52 | 183.59 | 544.16 |

单车锂电装机量(kWh/辆) | 30 | 29.66 | 36.08 | 43.87 | 53.33 | 62.78 |

锂电装机总量(GWh) | 12.69 | 19.93 | 32.55 | 56.38 | 97.91 | 341.64 |

eBus Hybrid | ||||||

产量(万辆) | 2.29 | 1.97 | 1.83 | 1.83 | 1.83 | 1.83 |

单车锂电装机量(kWh/辆) | 24 | 24 | 24 | 24 | 24 | 24 |

锂电装机总量(GWh) | 0.55 | 0.47 | 0.44 | 0.44 | 0.44 | 0.44 |

eBus BEV&专用车 | ||||||

产量(万辆) | 20.81 | 28.33 | 32.92 | 38.34 | 44.76 | 102.96 |

单车锂电装机量(kWh/辆) | 112 | 112 | 118.43 | 125.22 | 132.4 | 175 |

锂电装机总量(GWh) | 23.3 | 31.73 | 38.98 | 48 | 59.27 | 180.17 |

全球新能源汽车锂电装机总量(GWh) | 40.49 | 57.57 | 79 | 114.54 | 171.21 | 566.67 |

YOY | - | 42.19% | 37.23% | 44.99% | 49.48% | 34.88% |

数据来源:公开资料整理

虽然每千瓦时用钴量在不断减少,并不会影响钴的总需求量。 新能源汽车的大发展需要更高的能量密度和更低的成本, 这必然促使新能源汽车电池呈现两个趋势: 一是由磷酸铁锂向三元电池转变(提升能量密度);二是三元电池向高镍化转变(降低电池成本)。正极材料向高镍三元发展, 钴涨价对于不同 NCM 正极影响不同,能量密度越高的影响越小,钴价上涨会促进正极向高镍方向发展。 经测算虽然每千瓦时用钴量在不断减少,并不会影响钴的总需求量。

钴价上涨对正极影响

- | 钴用量(千克/Kwh) | 钴价上涨 20 万元影响(元/Kwh) |

NCM111 | 0.46 | 92.36 |

NCM532 | 0.39 | 77.86 |

NCM622 | 0.23 | 45.56 |

NCM811 | 0.11 | 21.58 |

NCA | 0.16 | 31.88 |

数据来源:公开资料整理

新能源汽车钴消耗量敏感性分析(单位:万吨)

假设正极路线 | NCM111 | NCM622 | NCM622&811 | NCM811 | NCM811 |

单车电量(Wkh) | 30 | 60 | 80 | 100 | 120 |

单车钴销量量(Kg/量辆) | 13.85 | 15.57 | 14.94 | 11.39 | 13.67 |

新能源汽车产量(万辆) | - | - | - | - | - |

50 | 0.69 | 0.78 | 0.75 | 0.57 | 0.68 |

100 | 1.39 | 1.56 | 1.49 | 1.14 | 1.37 |

150 | 2.08 | 2.34 | 2.24 | 1.71 | 2.05 |

200 | 2.77 | 3.11 | 2.99 | 2.28 | 2.73 |

250 | 3.46 | 3.89 | 3.73 | 2.85 | 3.42 |

300 | 4.16 | 4.67 | 4.48 | 3.42 | 4.1 |

数据来源:公开资料整理

到 2020 年全球新能源消耗钴金属量或将达 3.51 万吨。2016 年全国新能源汽车(BEV+PHEV)共消耗钴金属量 0.28 万吨, 2017 年这个数字已经翻番,达到 0.67 万吨。 到 2020 年,国内新能源消耗钴金属量或将达 2.58 万吨,全球新能源消耗钴金属量或将达 3.51 万吨(按300 万辆新能源车计算)。

2020 年中国动力电池带来 2.58 万吨钴需求量

- | 2016 | 2017 | 2018E | 2019E | 2020E | 2025E | |

动力电池产量(GWh) | - | 28.21 | 36.44 | 57.56 | 83.38 | 125.62 | 379.01 |

- | 其中: LFP | 20.33 | 18.04 | 24.18 | 23.25 | 16.94 | 10.07 |

NCM/NCA 总计 | 6.46 | 16.01 | 29.28 | 53.54 | 97.9 | 336.43 | |

NCM523 | 2.58 | 6.4 | 10.27 | 10.52 | 9.74 | 16.82 | |

NCM111 | 2.26 | 4.8 | 5.83 | 8.26 | 4.87 | 3.36 | |

NCM622 | 1.29 | 4 | 10.12 | 23.97 | 48.71 | 168.22 | |

NCM811/NCA | 0.32 | 0.8 | 3.06 | 10.79 | 34.58 | 148.03 | |

LMO | 0.96 | 1.54 | 2.83 | 4.67 | 7.9 | 23.84 | |

其他 | 0.46 | 0.85 | 1.28 | 1.91 | 2.87 | 8.66 | |

kWh 钴用量(kg/kWh) | - | ||||||

- | NCM523 | 0.39 | 0.39 | 0.39 | 0.39 | 0.39 | 0.39 |

NCM111 | 0.46 | 0.46 | 0.46 | 0.46 | 0.46 | 0.46 | |

NCM622 | 0.23 | 0.23 | 0.23 | 0.23 | 0.23 | 0.23 | |

NCM811/NCA | 0.135 | 0.135 | 0.135 | 0.135 | 0.135 | 0.135 | |

钴总用量(万吨) | - | 0.28 | 0.67 | 1.11 | 1.75 | 2.58 | 7.86 |

数据来源:公开资料整理

2020 年全球动力电池带来 3.51 万吨钴需求量

- | 2016 | 2017 | 2018E | 2019E | 2020E | 2025E | |

动力电池产量(GWh) | - | 40.49 | 57.57 | 76.97 | 114.54 | 171.21 | 566.67 |

- | 其中: LFP | 29.18 | 28.5 | 33.19 | 31.95 | 23.09 | 15.06 |

NCM/NCA 总计 | 9.27 | 25.29 | 40.18 | 73.55 | 133.44 | 503.02 | |

NCM523 | 3.71 | 10.12 | 14.09 | 14.45 | 13.28 | 25.15 | |

NCM111 | 3.24 | 7.59 | 8 | 11.34 | 6.64 | 5.03 | |

NCM622 | 1.85 | 6.32 | 13.89 | 32.93 | 66.39 | 251.51 | |

NCM811/NCA | 0.46 | 1.26 | 4.2 | 14.82 | 47.13 | 221.33 | |

LMO | 1.38 | 2.43 | 3.88 | 6.42 | 10.77 | 35.65 | |

其他 | 0.66 | 1.34 | 1.75 | 2.63 | 3.91 | 12.94 | |

kWh 钴用量(kg/kWh) | - | ||||||

- | NCM523 | 0.39 | 0.39 | 0.39 | 0.39 | 0.39 | 0.39 |

NCM111 | 0.46 | 0.46 | 0.46 | 0.46 | 0.46 | 0.46 | |

NCM622 | 0.23 | 0.23 | 0.23 | 0.23 | 0.23 | 0.23 | |

NCM811/NCA | 0.135 | 0.14 | 0.135 | 0.135 | 0.135 | 0.135 | |

钴总用量(万吨) | - | 0.4 | 1.07 | 1.52 | 2.4 | 3.51 | 11.75 |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)