“十三五”期间,我国“缺油、少气、富煤”的矛盾愈加突出,2016年12月12日,国务院发布《关于发布政府核准的投资项目目录(2016年本)》,提出除年产超过20亿立方米的煤制天然气项目和年产超过100万吨的煤制油项目仍然需要由国务院投资主管部门核准外,新建煤制烯烃、新建煤制对二甲苯项目以及新建年产超过100万吨的煤制甲醇项目的核准权已下放到省级。与此同时,下游产品价格上升将对行业复苏形成催化。以煤制乙二醇为例,其生产成本普遍在5000元/吨以下,并且大部分煤化工企业配套坑口煤,可助力煤制乙二醇进一步降低成本。2016年下半年以来,乙二醇价格一直处于较高位置,即使对比较高的5000元/吨成本,煤制乙二醇盈利性依旧较好。在行业景气度复苏的背景下,企业有望进一步增加资本开支。

华东地区乙二醇价格走势(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国煤化工行业市场深度调研及投资前景分析报告》

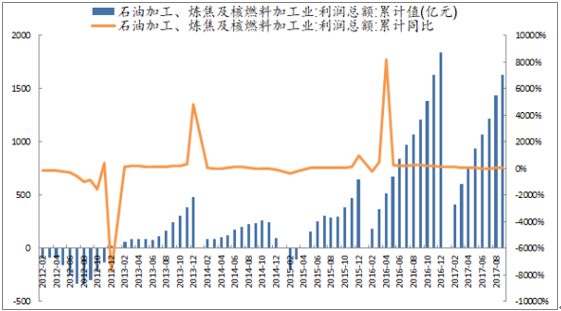

2012年石油加工、炼焦及核燃料加工业出现了全年亏损,2013~2014年行业景气度仍然低迷,2015年下半年以来行业利润出现了强势增长,2016年利润总额达到1842亿元,同比增长184%;2017年前三季度利润总额达到1627亿元,同比增长38%。

石化行业工业利润总额变化趋势

数据来源:公开资料整理

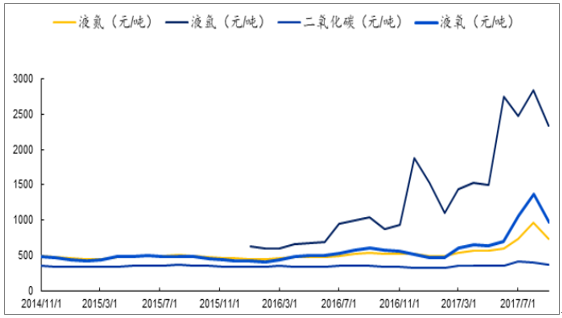

受环保及去产能因素影响,我国工业气体零售价格呈现上涨态势。2017年以来,液氧、液氮、液氩等工业气体零售价格较年初上涨105%、50%、52%;瓶装高纯氦气、氙气等特种气体零售价格较年初上涨63%、26%。在这一背景下,空分设备的需求有望持续提升。

我国主要工业气体价格走势

数据来源:公开资料整理

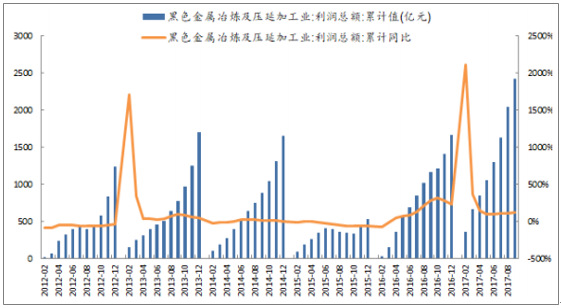

在经历了2015年的的大幅下滑后,受供给侧改革推动,黑色金属冶金行业2017年前三季度利润总额达2413亿元,同比增长119%。

国内黑色金属冶炼及压延加工业利润总额月度累计值及同比增速

数据来源:公开资料整理

总体来看,在供给侧改革持续推进的背景下,一方面行业下游产品价格上涨带来企业盈利能力持续提升,从而能够引致更多的资本开支;另一方面在技改、搬迁、优产淘汰劣产的亦将带动设备需求不断增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国煤化工行业市场专项调研及投资前景研究报告

《2024-2030年中国煤化工行业市场专项调研及投资前景研究报告》共十二章,包含我国煤化工产业重点企业分析,我国煤化工产业发展趋势及前景分析,我国煤化工产业授信风险及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国煤化工行业现状分析:产业供需两旺,产业产能持续拉高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国煤化工行业全景速览:煤化工市场规模扩大,产能产量逐年上涨 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)