截止到2018 年3 月4 日,医药生物板块共有125 家企业发布了业绩预告,其中大部分企业业绩表现平稳或略有提升。整体来看,龙头表现稳健,细分龙头业绩表现超出市场预期。

2018 年医药行业整体规范程度将提升,监管将更加严格,细分领域企业分化将更加明显;

1、原料药小品种和部分大宗的龙头业绩弹性较大,2018 年业绩将逐步兑现继续建议关注花园生物、新和成等;2、OTC 板块业绩弹性明显,叠加消费升级+品牌溢价等因素,业绩发展符合预期,优质龙头有望量价齐升,建议关注东阿阿胶,片仔癀等;3、医疗服务业绩增速持续向上;4、流通行业的全国龙头仍受调拨业务的影响,预计网络覆盖完整的省级或直辖市龙头在当前阶段仍更为受益;5、分级诊疗政策加速推进,基层国产技术创新+进口替代逻辑,器械板块中IVD、超声类龙头,专科医疗服务龙头持续受益。从短期的角度寻找业绩能持续超预期个股,从中期的角度配置医药板块估值相对合理的白马和成长股,重点关注:创新药、消费升级、以及业绩拐点个股:

1、由“仿”入“创”,创新开启新的时代红利:恒瑞医药、贝达药业、泰格医药、丽珠集团、科伦药业、康弘药业、复星集团、天士力;

2、药政落地,供给侧改革和进口替代:信立泰、华东医药、通化东宝、长春高新、迈克生物、安图生物、开立医疗;

3、消费升级,品牌企业享受溢价:片仔癀、江中药业、康恩贝、云南白药、奥佳华、 东阿阿胶;

4、平台型企业,逐步筑起独特护城河:美年健康、乐普医疗、万东医疗、爱尔眼科、鱼跃医疗;

5、业绩拐点,景气度上行,血制品、疫苗:华兰生物、智飞生物

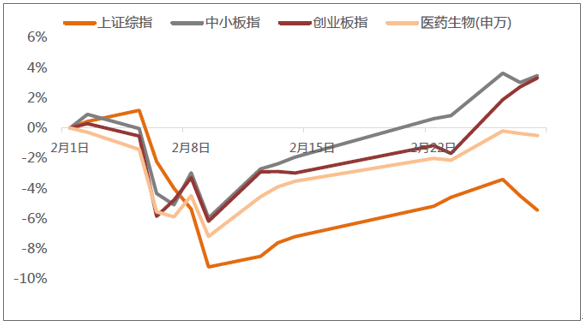

1、医药生物2 月上旬下跌下旬反弹,整体跑赢大盘

2018 年2 月上证综指同比下跌5.44%报3,259.41 点,中小板指上涨3.48%报7,477.26 点,创业板指上涨3.31%报1,753.63 点。医药生物指数下跌0.50%,报7,705.98 点表现强于上证4.94 个pp,弱于中小板3.98 个pp,弱于创业板3.81 个pp。

医药生物指数与其他指数每日涨跌幅比较

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国医药制造市场专项调研及投资前景预测报告》

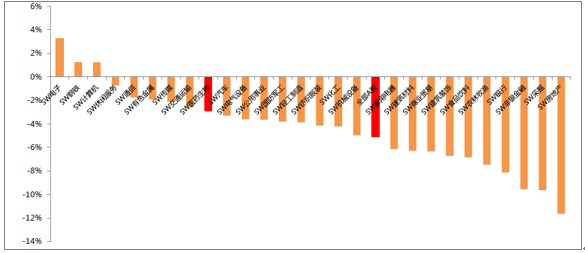

2、医药生物整体下跌,涨幅在全行业排名第9 位

2 月全部A 股表现为下跌,医药生物板块表现强于全部A 股,排在全行业第9 位。其中仅电子、钢铁、计算机3 个板块表现为上涨,电子块涨幅最大,为3.28%;整体来看,2 月A股全行业表现低迷,共24 个申万一级行业出现下跌,医药生物下跌2.89%,房地产行业下跌最大,分别下跌11.64%。

医药板块与其他板块月涨跌幅比较

资料来源:公开资料整理

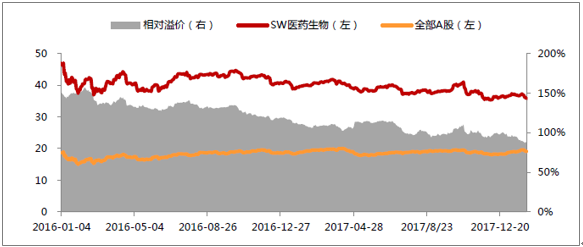

3、医药生物相对A 股溢价率略有上升

截至2 月28 日,全部A 股估值为17.97 倍,医药生物估值为33.89 倍,与A 股溢价率略上升至89%。

医药板块PE 及相对A 股溢价率(历史TTM,整体法)

资料来源:公开资料整理

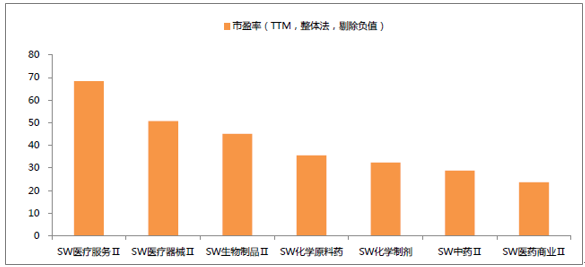

4、全部医药子板块估值下降

截至2 月28 日,医药生物整体估值为33.89 倍。分子行业看,医药商业23.64 倍,中药28.79 倍,化学制剂32.43 倍,化学原料药35.51 倍,生物制品45.06 倍,医疗器械估值为50.67 倍,医疗服务最高为68.38 倍。

医药各板块PE(TTM 整体法,剔除负值)

资料来源:公开资料整理

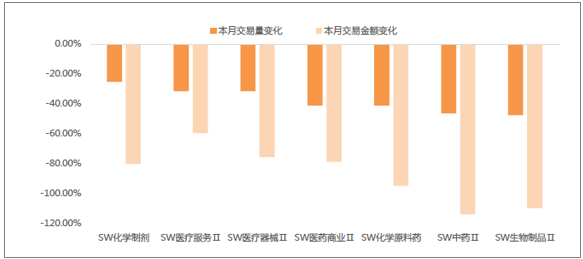

5、2 月交易日较少,交易量和交易额环比上月均大幅减少

受春节假期影响,2 月交易日较少,交易量和交易额环比上月均大幅减少。从交易量来看,化学制剂板块变化最小,2 月交易量较1 月环比减少25.22%,生物制品板块变化最大,2月交易量较1 月环比减少47.71%。从交易额来看,医疗服务交易额变动幅度最小,2 月交易额较1 月环比减少59.59%;中药板块变动最大,2 月交易额较1 月环比减少114.16%。

医药各板块交易量及交易金额变化

资料来源:公开资料整理

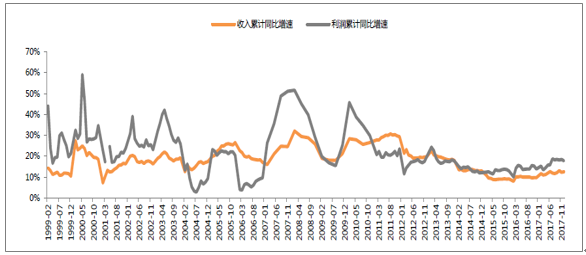

6、医药制造业收入与利润

2017 年12 月医药制造业累计收入同比增长12.50%(2016 年12 月9.70%),利润总额累计同比增长17.80%(2016 年12 月13.90%),利润总额同比提升较大,环比有所下降,行业盈利能力正在逐步提升。预计,医药工业收入增速有望在量的提升带动下保持平稳,工业制造的景气度有望在2018 年逐步回升。预计也有一批医药企业会继续在产业链上延伸,从制造业切入下游的务形成闭环,或者是加大在研发创新药的投入,带来估值提升。

医药制造业收入累计同比增速与利润累计同比增速

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。