1. 我国未来 3000 亿抗肿瘤药市场, PD-1/L1 抗体大有可为

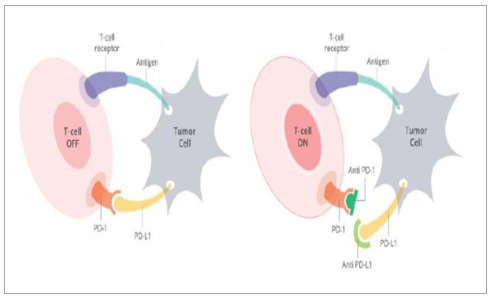

肿瘤免疫治疗(Immunology Oncology Therapy, I-O)是近年来在癌症治疗领域炙手可热的研究领域。 传统治疗肿瘤的手段放疗和化疗重点在借助药物杀灭肿瘤细胞, 针对特异性靶点的小分子靶向用药和部分单抗药物则是针对抑制特定的信号通路或靶标蛋白阻止肿瘤细胞的复制以及诱导肿瘤细胞的凋亡, 而 I-O 治疗则是通过激活自身的免疫能力对抗肿瘤细胞,通过调动 T 细胞以及其他免疫细胞的杀伤能力对肿瘤细胞进行杀伤。 可以说, I-O治疗将与手术治疗、放化疗、靶向药物治疗一起构成未来肿瘤治疗的基石性疗法。上世纪 50 年代科学家就发现,人体免疫细胞能够对生长的肿瘤细胞产生免疫反应,但这些免疫反应无法扼制肿瘤的生长,这种现象被称作“肿瘤免疫逃逸”,这也是早期各种免疫治疗方法如细胞因子、非特异性细胞治疗、以及早期肿瘤疫苗失败的根本原因。 1992年-2000 年,日本科学家本庶佑、华人科学家陈列平和美国科学家 Gorden Freeman 分别发现了 PD-1/L1 的受体、配体以及阐明了相应的作用机制,证实了在 T 细胞上表达的 PD-1受体会与在许多肿瘤细胞上表达的配体 PD-L1 结合, 抑制 T 细胞活化和促使 T 细胞凋亡,使得 T 细胞无法正常发挥对肿瘤细胞的杀伤作用。 而 PD-1/L1 抗体通过与 PD-1/L1 结合,阻断负向免疫调节,使得 T 细胞能够正常的发挥对肿瘤细胞的杀伤作用。

PD-1/L1 抗体的作用机制

数据来源:公开资料整理

PD-1/L1 抗体药物发展历史

数据来源:公开资料整理

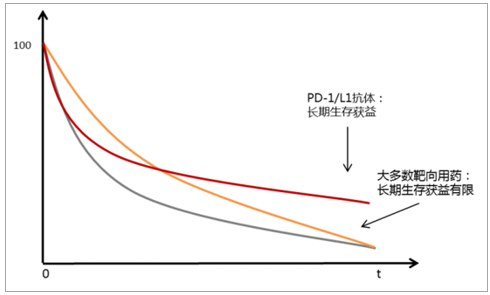

从临床治疗效果的角度来看, PD-1/L1 抗体药物作为肿瘤免疫治疗的基石性药物,与传统化疗以及大多数小分子靶向药物的最大区别在于, 虽然患者用药后初始应答相对较慢,但患者一旦从 PD-1/L1 抗体的治疗中产生应答,则有很大比例患者能够长期获益,并且明显提升患者长期生存率。如果用生存曲线来观察获益情况,我们可以发现尾端抬高较为明显,我们称之为“抬高曲线效应”。

PD-1/L1 抗体临床治疗中的抬高曲线效应

数据来源:公开资料整理

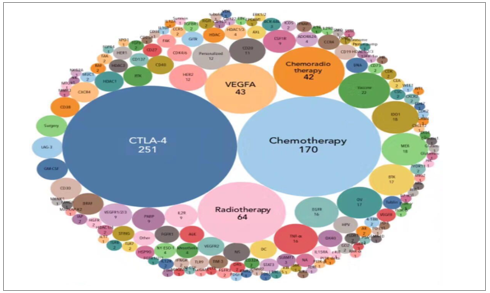

截至 2017 年底,全球共有 5 款 PD-1/L1 单抗药物获批,分别是两款针对 T 细胞上 PD-1靶点的抗体药物:默沙东的 Keytruda 和 BMS 的 Opdivo,以及三款针对肿瘤细胞上 PD-L1靶点的药物:罗氏的 Tecentriq、辉瑞的 Bavencio 以及阿斯利康的 Imfinzi。自从 2014 年Keytruda 和 Opdivo 分别获批黑色素瘤适应症至今, 5 款 PD-1/L1 抗体药物已经获批用于10 个大类肿瘤接近 20 项细分适应症的治疗,并且全球有各方发起的超过 1000 个关于各种适应症的 PD-1/L1 抗体药物的单药或联合用药的临床试验方案正在进行。可以说,PD-1/L1 药物作为肿瘤 I-O 治疗领域的明星产品,为来将成为肿瘤临床治疗的基石性药物。

截至 2017 年 10 月 PD-1/L1 单抗与各类靶点药物联用的临床试验数量

数据来源:公开资料整理

销售数据上来看,自 2014 年 Keytruda 和 Opdivo 上市以来,随着各家 PD-1/L1 抗体药物在众多适应症上的获批,全球 PD-1/L1 抗体药物销售规模快速增长。 2017 全年 Opdivo 销售额超过 49 亿美元, Keytruda 销售额超过 38 亿美元, 2017 年全年 PD-1/L1 抗体药物全球销售额累计已经超过 90 亿美元。2018 年全年 Opdivo 销售额有望突破 50 亿美元, Keytruda 销售额有望突破 59 亿美元;未来随着更多适应症的获批,全球 5 家主要跨国企业生产的 PD-1/L1 销售额将超过 300 亿美元。

PD-1/L1 抗体全球分季度销售额(单位:亿美元)

数据来源:公开资料整理

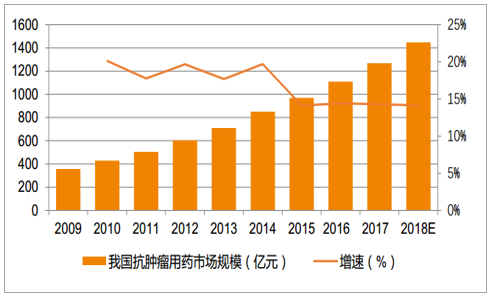

我国作为第二大药品单边市场,本身拥有巨大的的市场潜力。我国 2016 年药品费用支出为 1.5 万亿人民币, 占全年卫生总费用的比重, 2008-2016 年年复合增速 15.1%, 2016 年同比增速 8.2%。我们认为, 鉴于我国医保资金筹资和控费能力的不断改善、商业保险的快速发展和个人支付能力在不断提升,药品市场持续快速增长有支付基础,;我国卫生总费用占到我国 GDP 比重的 6.4%,未来 10 年内我国卫生费用占 GDP 的比重有望达到 8%。综合以上因素考虑,我国药品市场整体增速在未来 10 年内有望拥有略超过 GDP 的复合增速。我们预计,国内药品市场规模有望在 2025年达到 3.2 万亿元。按治疗细分领域来看,我国抗肿瘤用药市场从 2008 年的 289.86 亿元增长到 2015 年的 970.01 亿元。我国 2016 年抗肿瘤用药市场规模为 1109 亿元, 约占全国用药比重的 7.44%, 2008 年至 2016 年复合增速为 18.27%,高于全国药品市场复合增速 3.17%。展望 2025 年,我们认为未来 8-10 年,抗肿瘤药是创新药领域最为活跃的领域,抗肿瘤药在不断满足新的未被满足的临床需求的同时将显著提升患者的生存周期和用药周期,这也将使得抗肿瘤药在药品支出占比重不断提升,而其他产品更新换代较慢的治疗领域占药品支出比重将逐步下降。我们仅以每年增速高于全国用药市场 3.17%即 11.17%的复合增速计算,至 2025 年,我国抗肿瘤用药市场规模约为 3200 亿元,约占国内药品支出的 10%。

我国抗肿瘤用药市场规模(亿元)

数据来源:公开资料整理

进一步看, I-O 疗法将成为肿瘤治疗领域继手术、放化疗和靶向治疗的另一项基石性治疗方法,而 PD-1/L1 抗体药物作为 I-O 疗法中最具有代表性意义并且使用最为广泛的基石性治疗品种,保守预测 8 年后将占据整个抗肿瘤用药市场规模的 1/6,因此,我们从自上而下的角度初步预测, PD-1/L1 抗体药物有望在 2025 年拥有超过 500 亿元的市场空间。

2. 微观量化:四要素法测算 PD-1/L1 抗体市场空间

宏观测算的结果需要微观数据来印证, 我们提出了测算抗肿瘤药物市场空间的四要素法,四要素分别是: 适应症的拓展、 患者流、 用药周期和产品定价, 最终的市场空间为各个适应症用药量的叠加,而各个适应症的用药量取决于患者数量×用药周期×产品定价。

PD-1/L1 药物市场空间测算的四要素

数据来源:公开资料整理

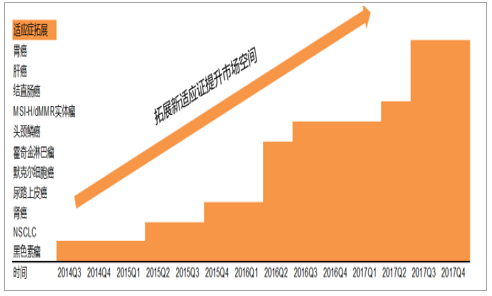

药物的适应症拓展直接决定产品的市场容量。 PD-1/L1 抗体药物作为抗肿瘤 I-O 疗法的基石性药物,截至 2017 年底已在 10 个大的癌症种分类中获得美国 FDA 批准,并且获批了不分瘤种只分诊断结果 MSI-H/dMMR 的实体瘤适应症,而未来在更多适应症中的获批将是 PD-1/L1 抗体药物产品进一步提升市场空间的基础。

多适应证拓展提升 PD-1/L1 抗体药物市场空间

数据来源:公开资料整理

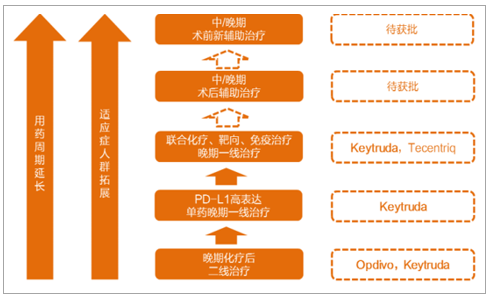

同时,针对不同的瘤种, PD-1/L1 抗体药物通过临床试验,从末线疗法向一线疗法乃至中早期的术前新辅助治疗以及术后辅助治疗的纵向拓展,将会在该类肿瘤患者中获得更多的用药适应证人群。以全球发病率最高、当下 PD-1/L1 抗体药物临床试验最多的非小细胞肺癌 NSCLC 为例,通过二线到部分类型非小细胞肺癌一线,乃至未来向辅助和新辅助治疗的适应症的纵向拓展,使得药物通过用药周期增长和适应证人群拓展两个维度获得市场空间的扩容。

PD-1/L1 单抗在非小细胞肺癌患者人群中临床使用的纵向拓展

数据来源:公开资料整理

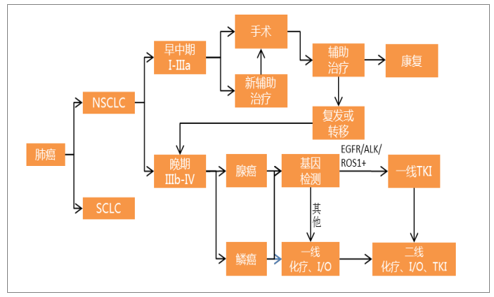

通过肿瘤的标准诊疗路径计算出来的患者流是预测用药人数的基础。 美国国立综合癌症网络 NCCN 每年定期更新的各类肿瘤诊疗指南,我们通过查询最新的 NCCN 治疗指南,可以了解肿瘤的诊疗过程;同时,我们根据对药物已获批适应证所使用的节点,以及正在做临床试验的使用阶段的节点,可以知晓药物在相应肿瘤诊疗中的用药方法。

非小细胞肺癌患者的诊疗路径

数据来源:公开资料整理

同时,我们通过对肿瘤患者的发病率、分期、病理分类以及基因分型等数据,可以得出每一步患者的流量,结合对获批适应证以及正在进行临床的适应证情况,获得药物在某类肿瘤患者中的患者流。

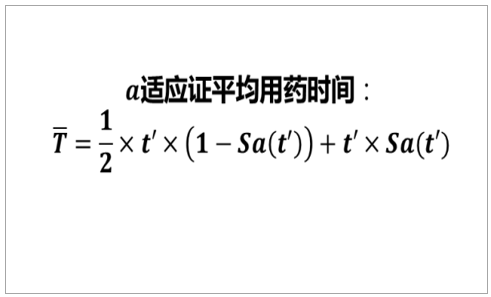

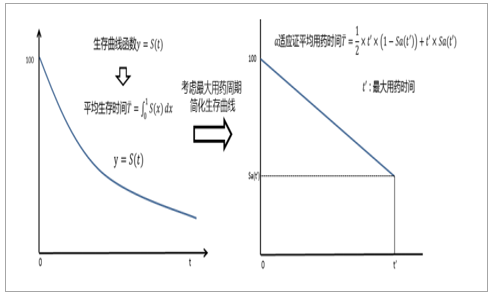

我们知道,肿瘤患者临床试验的生存分析是肿瘤药物临床试验的金标准,而基于Kaplan-Meier 方法描绘出的生存曲线是帮助我们描述生存结局的有效手段。针对肿瘤患者的用药,通常在疾病进展或发生死亡等主要终点后停止用药,因此我们可以基于患者的生存曲线(PFS 或 OS)做患者用药时间的分析。 针对市场上常用的中位数生存期(mPFS 或mOS)来测算平均用药周期的方法, 我们认为需要改进,主要基于以下两个原因:1、 肿瘤用药,尤其是化疗或抗体等注射类药物,通常存在临床上通行的最大用药周期,而仅仅简单的用 mPFS 或 mOS 并没有考虑到这个问题,直接使用中位数可能会低估患者用药周期;2、 PFS 或 OS 曲线由于药物本身的特性,比如对于以 PD-1/L1 为代表的 I-O 疗法, 存在部分患者长期获益,生存曲线往往具有一定凸度, mPFS 或 mOS 存在低估患者平均生存周期(用药周期)的可能。有鉴于此,我们更新了用药周期的测算方法,通过对拟合出来的生存曲线函数的积分,可以获得患者的平均生存时间;进一步,我们通过对生存函数做出合理简化,并引入最大用药时间 t’ ,获得 PD-1/L1 适应症平均用药时间计算方法:

PD-1/L1 平均用药时间

数据来源:公开资料整理

其中, Sa(t’ )为该药物最大用药周期时患者生存率。通常,在标准用药时间内患者生存曲线凸度不明显,我们为简化计算方法,近似以直线代替,患者分为能够达到最大用药时间的患者和不能达到用药时间的患者,通过将两类患者用药周期加权平均,得到以上患者平均用药时间测算公式,简略推导过程见下图。

通过生存曲线推导平均用药时间

数据来源:公开资料整理

需要说明的是,该方法不仅对于,对于生存曲线的具体选择,我们认为,当药物作为肿瘤一线疗法并且后续有二线疗法的情况下,应当选择无进展生存 PFS 曲线做拟合,而当肿瘤用药作为末线疗法,并且经临床试验证明肿瘤进展后继续用药仍能持续获益的药物,用总生存 OS 曲线拟合更为合适。

在美国, 新药的定价通常是通过药物经济学的成本-效用分析, 基于质量调整生命年 QALYs等数据测算得到的药物价格进行定价, 并通过与保险公司谈判的方式最后得出市场销售价格。 PD-1/L1 单抗作为 I-O 疗法的基石药物,在部分肿瘤患者中拥有非常良好的临床治疗效果,原研药企定价相对较高,仅以亚太地区部分国家和地区的最低价来测算, PD-1/L1的用药价格大约在每月 7 万元以上,并且不包含赠药,整年用药金额超过 80 万元人民币。

而对于我国创新药的定价,历史上来看,国外原研药企业对新进入中国的药物会更多的基于企业自身的利益最大化的综合考量,通过不同程度的区域性价格歧视订立原研专利药价格。近几年来,随着国家对高价原研药的逐步管控,以及作为国内最大药品支付方医保的覆盖需求,对原研创新药价格压制现象较为普遍。根据最新一期医保谈判目录部分专利到期的原研药价格来看,医保支付价格低于周边国家最低销售价格的现象大量存在。 根据我们对 2017 年国家医保谈判目录的降价情况的观察来看,我们初步预计,外资原研药若想进入国家医保谈判目录,降价幅度相对于周边国家最低价格预计在 30%-60%,而国产PD-1/L1抗体药物同样用药周期的价格预计为跨国企业 PD-1/L1抗体药物价格的 50%-70%,我们初步预测, 在暂不考虑可能的赠药政策前提下,国产 PD-1/L1 抗体药物上市后单月用药金额预计在 2 万元/月左右。

国产 PD-1/L1 价格敏感性测算

单位:万元/月 | 跨国企业产品相对周边地区降价幅度 | 30% | 40% | 50% | 60% | 70% |

国产PD-1/L1相对跨国企业降价幅度 | - | - | ||||

20% | 3.9 | 3.4 | 2.8 | 2.2 | 1.7 | |

30% | 3.4 | 2.9 | 2.5 | 2 | 1.5 | |

40% | 2.9 | 2.5 | 2.1 | 1.7 | 1.3 | |

50% | 2.5 | 2.1 | 1.8 | 1.4 | 1.1 | |

60% | 2 | 1.7 | 1.4 | 1.1 | 0.8 | |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国PD-1/L1抗体药物行业深度调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)