一、冰箱行业发展现状分析

(一)、 行业内销继续小幅下滑,外销表现平稳

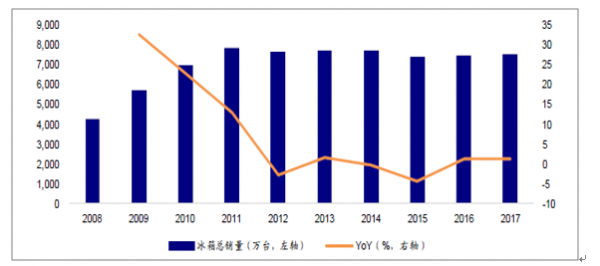

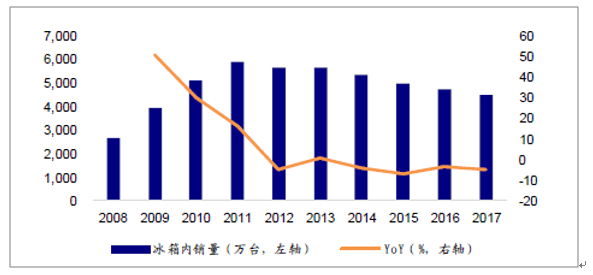

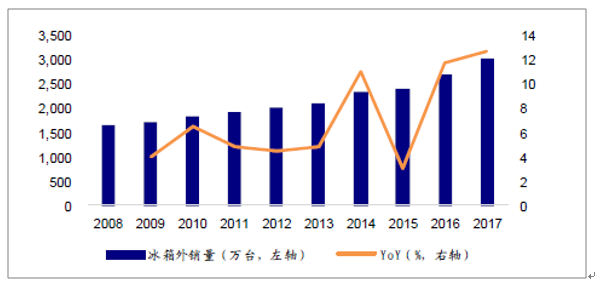

2017 年家用冰箱总出货量7507 万台,同比增长1.2%。全年内销出货量4480 万台,同比下滑5.3%;外销出货量3027 万台,同比增长12.7%。内销需求不振仍然是冰箱销量的主要拖累。回看冰箱历年销量,2009-2011 年家电下乡政策刺激下,冰箱内销大幅增长,从2008 年的2600 万台跃升至2011 年的5900 万台,是白电中对需求提前透支最多的品种,也因此随后连续四年冰箱内销皆呈现小幅下滑。而户均一台的天花板限制下,冰箱保有量的提升空间已不大,行业天花板显然可见。未来更新需求占比提升或可缓解行业未来几年内销压力,另则产品向多开门、大容量、风冷变频等方向的持续升级有助于推动行业整体均价提高。这将是推动行业整体增长的主要动力。

2008-2017 年冰箱全年总销量及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国智能冰箱市场供需预测及发展趋势研究报告》

2008-2017 年冰箱内销量及增速

资料来源:公开资料整理

2008-2017 年冰箱内销量及增速

资料来源:公开资料整理

(二)、 CR4 逐鹿市场,集中度提升中

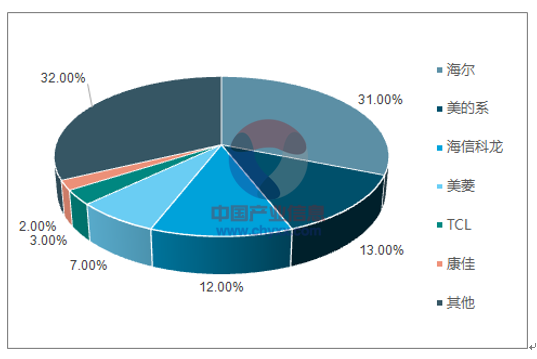

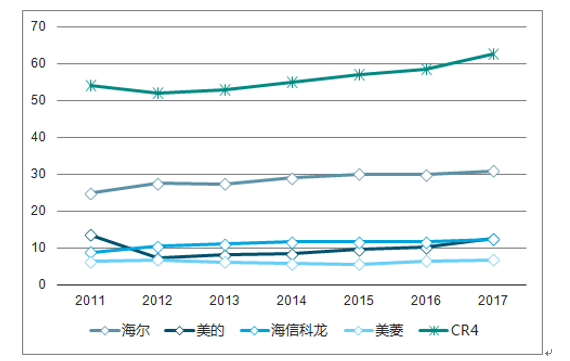

冰箱市场2017 年内销市场占据前四份额的分别为海尔(30.9%)、美的(12.5%)、海信科龙(12.4%)、美菱(6.8%),CR4 同比2016 年提高了4.1pct 至62.7%。2017 年的原材料价格上涨周期实际利好龙头进行份额整合,有助行业集中度提升。外销市场占据前四份额的分别为奥马(19.0%)、美的(14.8%)、海信科龙(12.5%)、美菱(8.3%),海信科龙外销份额的降低使外销CR4 同比2016 年略降0.7pct 至54.5%。相比空调及洗衣机市场的双寡头格局,冰箱市场寡头垄断格局尚未稳固形成,企业份额及市场地位仍有变化。

2017 年冰箱内销市场格局

资料来源:公开资料整理

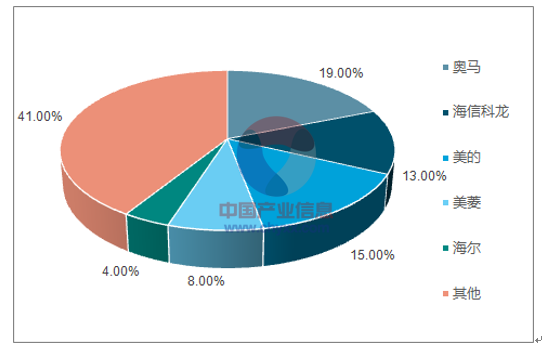

2017 年冰箱外销市场格局

资料来源:公开资料整理

1、内销各品牌出货量及格局变化

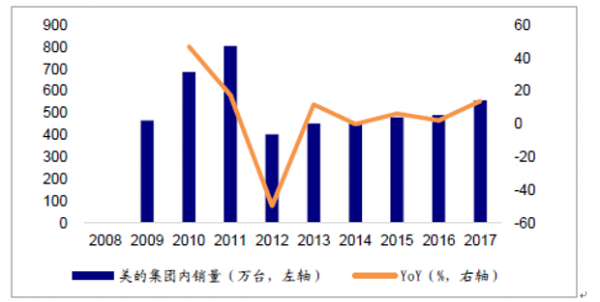

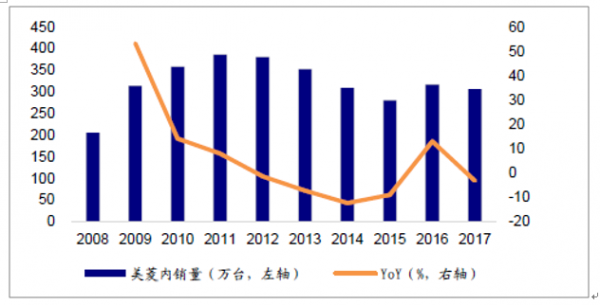

2017 年冰箱内销CR4青岛海尔、美的集团、海信科龙及美菱电器出货量分别为1382万台、558 万台、556 万台及306 万台,同比2016 年分别-2.9%,+14%,-0.4%,-3.3%。仅有美的冰箱取得了逆势的双位数正增长。美的冰箱版块在2015 年-2017 年在行业整体内销连续小幅下滑的态势下均取得了内销正增长。美的冰箱连年的逆势表现印证了冰箱行业整体虽低迷,但行业格局仍大有可为,龙头仍可通过收割其它品牌获得远高于行业整体的增长。

2008-2017 年青岛海尔内销量及增速

资料来源:公开资料整理

2008-2017 年美的集团内销量及增速

资料来源:公开资料整理

2008-2017 年海信科龙内销量及增速

资料来源:公开资料整理

2008-2017 年美菱电器内销量及增速

资料来源:公开资料整理

2011-2017冰箱内销市场重要品牌份额

资料来源:公开资料整理

冰箱内销份额(%) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

海尔 | 25.0 | 27.6 | 27.4 | 29.0 | 30.1 | 29.9 | 30.9 |

美的 | 13.6 | 7.2 | 8.1 | 8.4 | 9.7 | 10.3 | 12.5 |

海信科龙 | 8.9 | 10.5 | 11.2 | 11.7 | 11.6 | 11.7 | 12.4 |

美菱 | 6.5 | 6.8 | 6.3 | 5.8 | 5.7 | 6.6 | 6.8 |

CR4 | 54.0 | 52.1 | 53.0 | 54.9 | 57.1 | 58.5 | 62.7 |

份额变化(YOY) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

海尔 | - | 2.6pct | -0.2pct | 1.6pct | 1.2pct | -0.3pct | 1.0pct |

美的 | - | -6.4pct | 0.8pct | 0.4pct | 1.3pct | 0.6pct | 2.2pct |

海信科龙 | - | 1.6pct | 0.7pct | 0.5pct | -0.2pct | 0.1pct | 0.7pct |

美菱 | - | 0.2pct | -0.5pct | -0.5pct | -0.1pct | 1.0pct | 0.2pct |

CR4 | - | -1.9pct | 0.9pct | 1.9pct | 2.2pct | 1.4pct | 4.1pct |

2、外销各品牌出货量及格局变化

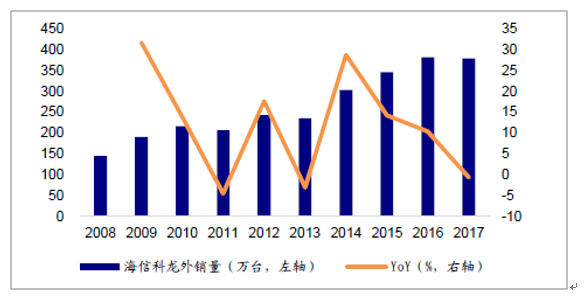

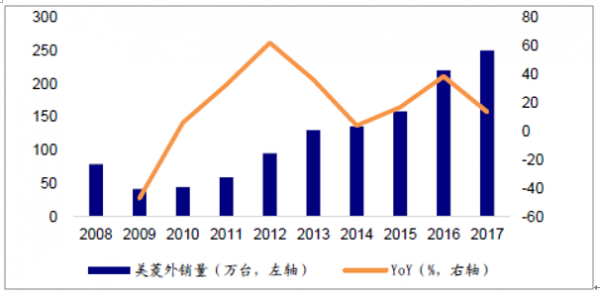

外销部分,奥马电器、美的集团、海信科龙、美菱电器及青岛海尔外销出货量分别为574 万台、449 万台、378 万台、250 万台及130 万台,同比2016 年分别+16.7%、+11.4%、+2.4%、+13.8%、+44.9%。冰箱外销市场竞争格局分散,CR4 仅54.5%且并未形成明显竞争梯度。美的及美菱在外销上的份额提升构成了近年冰箱外销格局的最大变化,未来在外销稳增基础上,看点仍在于龙头的份额争夺。

2008-2017 年海尔外销量及增速

资料来源:公开资料整理

2008-2017 年美的集团外销量及增速

资料来源:公开资料整理

2008-2017 年海信科龙外销量及增速

资料来源:公开资料整理

2008-2017 年美菱外销量及增速

资料来源:公开资料整理

(三)、价格端:主动提价叠加产品升级,均价大幅上涨,2017 年行业整体均价同比2016 年上升13.8%,其中海尔、美的、美菱及海信终端价格分别同比上涨15.8%、20.8%、17.2%、10.7%。2017 年洗衣机市场终端价格的大幅上升原因与洗衣机行业相似:一则原材料上涨压力下,厂商及终端提价以传导涨价压力;二则产品向多开门、变频、风冷等方向的升级下均价自然提升。而冰箱行业终端价格涨幅大于洗衣机的重要原因在于,如前所述,冰箱整体行业集中度不及洗衣机,因而冰箱整机厂议价能力不及洗衣机,在面对上游原材料涨价压力时,需要向下游终端做更多传导以消化上游压力。

2008-2017 冰箱内销市场均价(元/台)

资料来源:公开资料整理

2012-2017 年冰箱内销市场主要品牌均价及均价增幅均价(元/台)

资料来源:公开资料整理

2012-2017 年冰箱内销市场主要品牌均价增幅(YOY)

资料来源:公开资料整理

分价格段来看,行业整体近年来价格向中端靠拢。定义0-3000 元价格区间为低端产品,3000 元-7000 元价格区间为中端产品,大于7000 元为高端产品。美的冰箱领域依然主打低端及中端市场,产品主要价格区间端亦由低端向中端调整。博世及西门子为高端冰箱品牌代言,但近年来也适当调整策略,降低均价,向中端市场靠拢。冰箱市场目前内外资品牌均价价差仍大, 2017 年外资品牌均价5962 元/台,内资品牌均价3305 元/台,仍存在80%价差,随着冰箱领域国产替代的逐步推进,内外资品牌价差也将不断靠拢。

- | 全部品牌 | 海尔 | 美的 | 美菱 | 西门子 | 海信 | 伊莱克斯 | 松下 | 博世 | 其他品牌 |

低端 | 32.9% | 20.6% | 37.9% | 30.1% | 1.0% | 39.6% | 73.4% | 1.4% | 0.1% | 54.3% |

中端 | 51.8% | 59.5% | 54.5% | 65.4% | 55.6% | 55.0% | 26.3% | 33.4% | 37.6% | 34.8% |

高端 | 15.2% | 19.9% | 7.6% | 4.5% | 43.4% | 5.5% | 0.3% | 65.2% | 62.3% | 10.9% |

- | 全部品牌 | 海尔 | 美的 | 美菱 | 西门子 | 海信 | 伊莱克斯 | 松下 | 博世 | 其他品牌 |

低端 | -13.2pct | -11.5pct | -12.6pct | -18.5pct | -4.3pct | -15.3pct | -2.9pct | -4.7pct | 0.0pct | -2.0pct |

中端 | 13.4pct | 9.0pct | 12.1pct | 20.2pct | 8.8pct | 17.0pct | 5.9pct | -9.8pct | 9.4pct | 7.4pct |

高端 | -0.2pct | 2.6pct | 0.5pct | -1.7pct | -4.4pct | -1.7pct | -3.1pct | 14.5pct | -9.4pct | -5.5pct |

二、冰箱行业发展趋势分析

冰洗两个子行业相似之处在于,国内保有量已接近行业天花板,行业整体增长空间不大,但冰洗行业同时具备两大机会:(1)产品结构升级助推增长:洗衣机市场滚筒替代波轮,滚筒需求快速增长带动行业整体增速向上;冰箱市场产品亦向大容量、多开门、风冷变频等方向升级换代。(2)行业集中度仍具提升空间:相较空调而言,洗衣机及冰箱行业寡头格局尚未稳固,龙头集中度仍在提升当中,且冰洗不具名品牌远多于空调,龙头整合杂牌空间大、可行性高,是未来集中度进一步提升的重要基础

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国冰箱行业市场现状调查及发展趋向研判报告

《2024-2030年中国冰箱行业市场现状调查及发展趋向研判报告》共八章,包含中国冰箱产业链结构及全产业链布局状况研究,中国冰箱行业重点企业布局案例研究,中国冰箱行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。