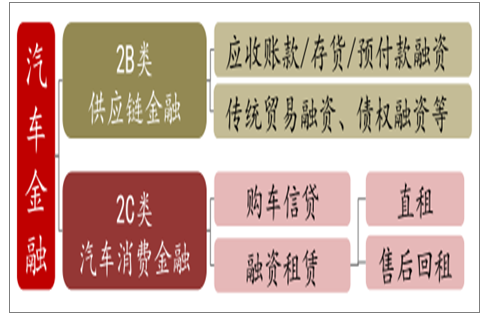

一、汽车金融是汽车全产业链覆盖的资本流动

狭义汽车金融隶属于消费金融, , 广义汽车金融贯穿全产业链。汽车金融的概念最早源于美国,狭义的汽车金融,更多地关注汽车销售环节,为下游客户提供融资性金融服务, 隶属于消费金融的分支。广义的汽车金融,是贯穿汽车的生产、流通、销售、使用回收等环节中的资金流动,提高资本利用率和资金周转率。

汽车金融业务分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车行业市场全景调研及发展前景预测报告》

二、汽车消费金融发展历程:体系日趋完善,多元竞争促市场发展

2016年以来,汽车金融利好政策下市场自由度加大,经销商、汽车金融公司获益最大。

央行和银监会发布的《关于调整汽车贷款有关政策的通知》放宽二手车贷款,利好汽车信贷消费的供给端。汽车金融公司新盈利增长点出现,鼓励向全产业链转型。2016 年《关于加大对新消费领域金融支持的指导意见》批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款时,可自主决定首付比例,可提供附加产品融资。因此,汽车金融公司和银行等其他市场主体可以更加公平地竞争。长期来看,利好汽车金融公司向全产业链升级转型,打造附加产品贷款为新盈利增长点。

经销商话语权提升,打破供应商与经销商地位不对等局面。2017 年《汽车销售管理办法》打破整车厂垄断,保护经销商的利益。

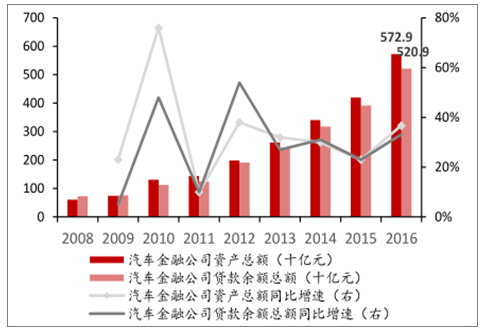

整车厂垄断地位不再,汽车金融公司的竞争将更加激烈,合作主体也将更加多元。汽车金融公司的总资产、贷款总额在过去的三年中都以较快 速度增长。仅2016年中国汽车金融公司资产总额就达到5,729亿元,同比增长 36.7%,其中前8公司的资产达 3,527亿元,占比为62.4%;贷款总额为5,209亿元,同比增长33.2%。

汽车金融公司总资产规模扩大,贷款余额增长

数据来源:公开资料整理

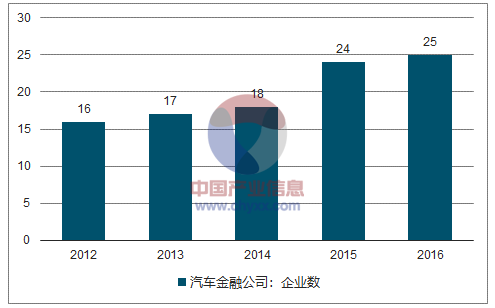

汽车金融公司数量:2016年到汽车金融公司达到25家

数据来源:公开资料整理

三、中国汽车消费金融发展前景广阔

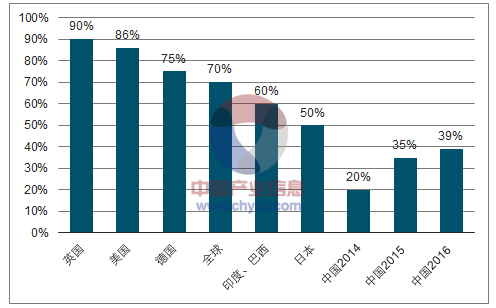

1、汽车消费金融渗透率提升空间

中国汽车消费金融渗透率相比海外成熟市场差距很大。汽车金融的渗透率,指通过贷款、融资等金融方式购买的车辆数量与汽车销量之比。中国汽车消费金融渗透率一直处于较低水平。2015 年,国外主要发达国家汽车消费金融的渗透率平均在70%以上,其中英国、美国、德国汽车金融渗透率更分别高达 90%、86%、75%。根据统计,2015 年,约 86%的美国消费者通过金融方式购买新车。2014-2016 年中国汽车消费金融渗透率分别为 20%、35%、38.6%。其中,2016 年汽车金融公司、银行、融资租赁公司的渗透率分别为 23.2%、12.7% 和 2.7%。在 2017 年 9 月 22-23 日的“第三届中国汽车互联网+创新大典”大会的“产品与商业的创新力峰会”上,易鑫集团 COO 姜东表示,我国目前融资租赁仅占 2%左右。

2015年全球主要地区新车汽车金融渗透率(中国 2014-2016 )

数据来源:公开资料整理

2、二手车市场具发展潜力,汽车金融渗透迅速

二手车市场汽车金融渗透率提升空间大。美国新车和二手车的汽车金融渗透率在2010-2017 的8年间一直稳步上升。据数据,2017年Q1美国新车金融渗透率为 85.5%,二手车为 53.3%。美国的二手车金融市场较为成熟,汽车金融渗透率已经较为稳定,2014至 2017 年Q1 基本保持在 53%-55%左右。研究显示,相比于新车金融 36% 以上的渗透率,中国的二手车金融的渗透率仅为 8% 左右。

随着二手车交易量和交易额的稳定增长(向全球成熟市场水平靠拢),预计二手车汽车金融渗透率也将逐步向全球主要地区的平均水平靠拢。随着中国国内新车市场向汽车后市场、二手车行业的重心转移,预计二手车金融渗透率的提高有望带来二手车金融的大蓝海。

美国新车和二手车汽车金融渗透率(1Q2010-1Q2017)

数据来源:公开资料整理

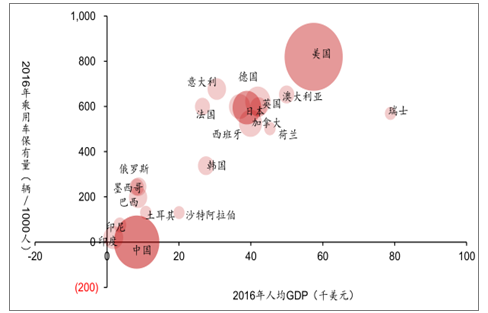

3、汽车人均保有量仍有提升空间

我国人均乘用车保有量处于较低水平均,伴随人均GDP提升,人均乘用车保有量仍有提升空间。国际比较来看,一国人均乘用车保有量与人均 GDP相关性高。与 GDP 前 20 国家相比较,我国人均 GDP 较低,这是我国人均乘用车保有量处于低位的重要原因。未来,随着我国人均 GDP 的增长,人均乘用车保有量仍有提升空间。相比于美国人均乘用车保有量 0.81 辆/人和日本 0.59 辆/人,中国 2016 人均乘用车保有量只有 0.03 辆/人。

2016年世界GDP前20国家人均GDP与乘用车保有量比较

数据来源:公开资料整理

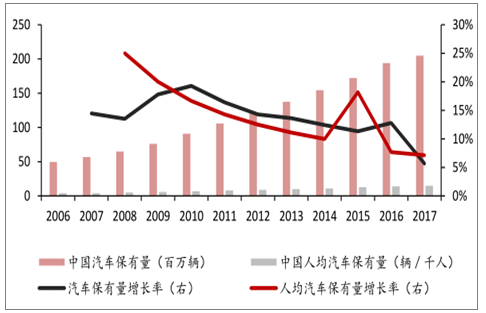

我国的汽车保有量及人均保有量均逐年增加。尽管 2010 年以来汽车保有量增长率受到近年来人口增长放缓的影响,我国汽车保有量仍然逐年稳步上升;同时,人均汽车保有量逐年提高,增长率虽有所放缓,但仍能稳定在7%以上。

2016-2017 中国汽车保有量及增长趋势

数据来源:公开资料整理

四、汽车消费金融发展条件逐渐成熟

1、消费主体接受度不断提升

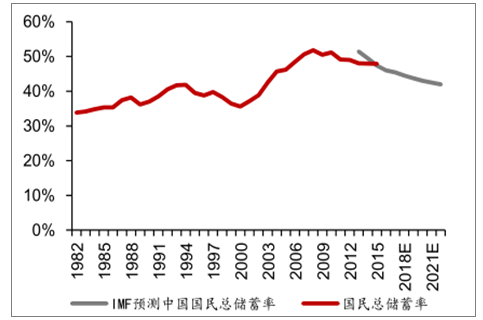

随着80、90后逐渐成为汽车消费的主体,他们更易接受信贷消费模式,将有效推动汽车金融渗透率的上升。中国的汽车金融市场发展不成熟与中国消费者的消费习惯有着密切的关系。在中国,现金支付是最主要的支付方式,尤其是在购买大额商品时,现金支付更为普遍;同时,一次性现金支付也是财力的象征。相比之下,中国的汽车租赁市场则更不景气,大多数消费者更看重获得汽车的所有权而非暂时使用权。 近年来我国年轻消费者的消费行为正在发生改变,贷款等超前消费模式以及无现金支付方式逐渐成为主流。同时,随着 80、90 后“婴儿潮”逐渐成为购车的主力军,他们对于汽车按揭贷款、融资租赁等模式的意愿和接受度更高,将推动我国汽车消费金融市场发展。另据推测,未来 5 年我国国民总储蓄率仍会继续下降,进一步说明年轻人对于消费包容度的提升。此外,消费贷款逐年增加,增长率趋稳,说明超前消费群体存在稳定的增量。

国民总储蓄率步入下降阶段

数据来源:公开资料整理

随着楼市调控政策常态化,居民杠杆或由住房向消费转移。个人住房贷款与消费贷款一定程度上呈现出一致的同比增长情况,大致与经济周期一致。随着楼市调控政策常态化,居民杠杆或由住房向消费转移。2017 年,消费贷款增速降幅小于住房贷款,验证了这一趋势。

个人消费贷款及住房贷款同比增速:消费贷款增速降幅小于住房贷款

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)