“三公消费”影响基本消除,白酒行业稳增长

2004到2012年,中国白酒行业迎来了量价齐升的黄金十年,但2013年十八届三中全会后,中央政府“反腐”力度逐渐加大,三公消费受到限制,使得白酒行业遭遇“断崖式”下跌。

在经历13-14 年两年困难期,中国白酒行业于2014年见底,产量增速为2.52%,创历史较低水平;2015年起,白酒产量开始缓慢复苏,以较为平缓的速率增长,但明显重拾上升动力。13-14 这两年,整个白酒行业营收规模因中央反腐禁酒令而遭遇负增长;15年起,随着白酒行业重点从高端政商消费向由“消费升级”为特征的大众消费转型后,行业回暖。2016 年白酒行业营收规模一举越过中央禁酒令前的 2012 年高点,2017 年白酒行业三季度报业绩靓丽,其中高端的茅五泸特别是贵州茅台业绩超乎投资者的预期,次高端白酒如洋河股份、山西汾酒和沱牌舍得同样表现出色。本轮白酒行业复苏,基础更加夯实,复苏的根基在于消费群体由原来的三公消费转向消费升级所带来的商务、大众消费群体。

近十年白酒产量(万千升)及yoy%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国白酒产业竞争格局及发展趋势研究报告》

2007-2017H1年白酒企业总营收(亿元)及yoy%

数据来源:公开资料整理

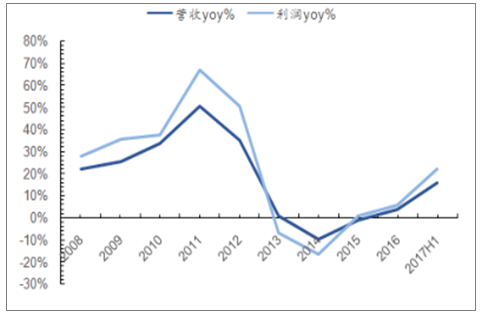

整个白酒行业的营业利润、归母净利润增速均在2014年探底,在2015年短暂的恢复期后,此后增速保持较为坚挺的上升势头,都从2014年增速-16.61%、-16.62%增长到 2016年的 5.69%、3.59%,再迅猛上涨至 2017年上半年的 21.93%和22.69%;白酒行业毛利率与净利率走势未见明显疲软,除了2013-2014年稍微放缓以外,其余年份均比较稳定。

我国白酒行业进入拐点,景气度明显上升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。