产能冲击减弱,竞争格局优化。近年来华东几乎没有新增产能,并且经过多年整合,供需格局较为稳定。其次,环保限产在当前“绿水青山就是金山银山”政策思路下,具备更长的持续性和约束力度,而非2010 年限电带来的供给脉冲式收缩。在当前产能新增大幅放缓的背景下,行业将长期处于存量博弈之中,竞争格局将会持续优化。

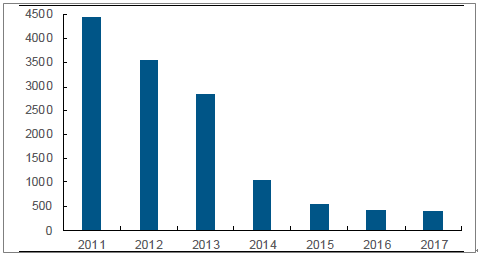

2011 年为华东新型干法熟料产能投产高峰(万吨)

资料来源:公开资料整理

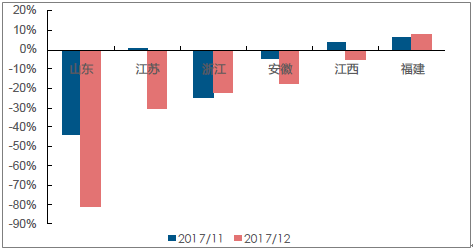

2017 年11、12 月华东主要省份熟料产量增速出现较明显下滑

资料来源:公开资料整理

全国熟料产能利用率走势

资料来源:公开资料整理

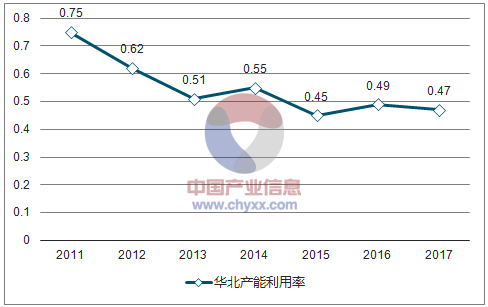

华北熟料产能利用率走势

资料来源:公开资料整理

东北熟料产能利用率走势

资料来源:公开资料整理

华东熟料产能利用率走势

资料来源:公开资料整理

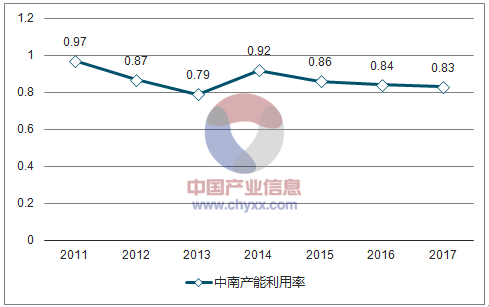

中南熟料产能利用率走势

资料来源:公开资料整理

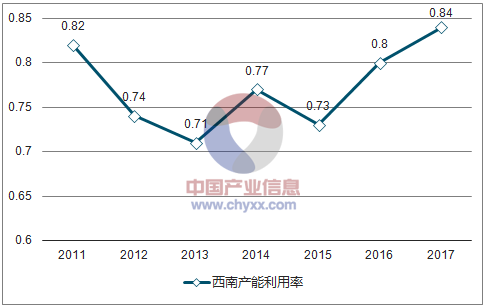

西南熟料产能利用率走势

资料来源:公开资料整理

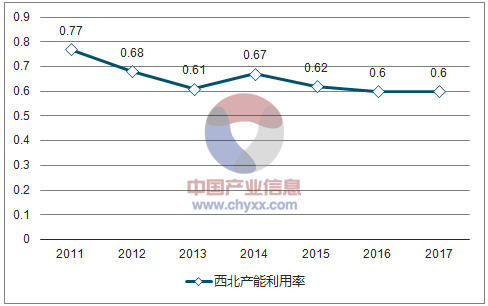

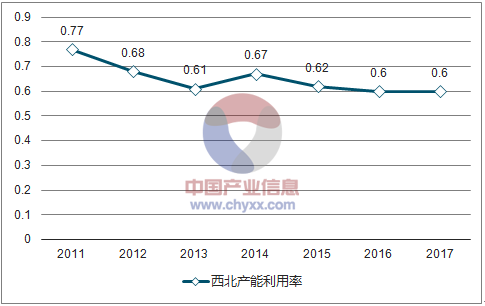

西北熟料产能利用率走势

资料来源:公开资料整理

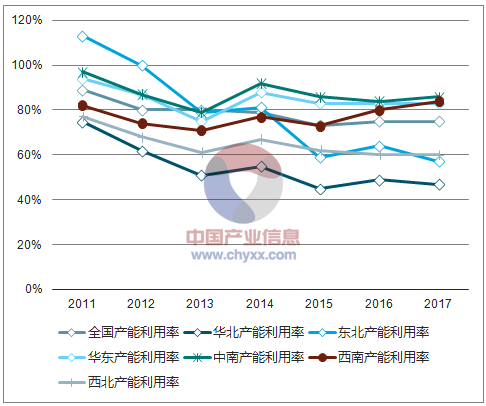

分区域熟料产能利用率:华东较高

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。