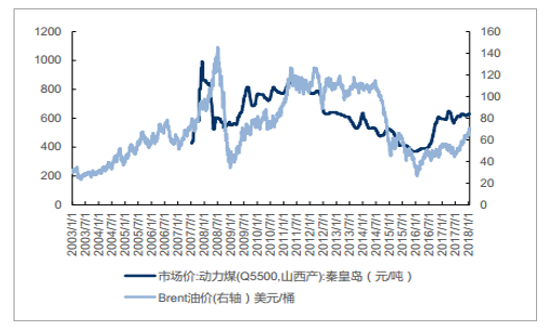

原油市场走向再平衡,油价中枢逐步上移。 国际原油价格 2014 年开始下跌,首先是由于页岩气技术突破带来美国页岩油产量的迅速增长,使得市场出现供应过剩、油价下跌,随后由于 OPEC 等国家追求市场份额持续扩产,延长了油价的低迷期。 Brent 原油期货价在 16 年均价创下 45 美元的历史低位, 16 年 12 月 OPEC 和俄罗斯达成了历史性的减产协议,原油价格开始回升, 17Q3 开始在石油需求的强劲带动下,全球原油库存下降的趋势逐步得到了确认,到 17 年 12 月 OPEC 再次延长减产计划至 18 年底,同时北美页岩油钻机增速放缓,我们认为原油市场当前正走向再平衡的阶段,油价波动中枢将逐渐上移, 18 年有望在去年 55 美金的基础上上涨 5 到 10 美金。

煤炭以及原油等能源价格底部反弹

资料来源:公开资料整理

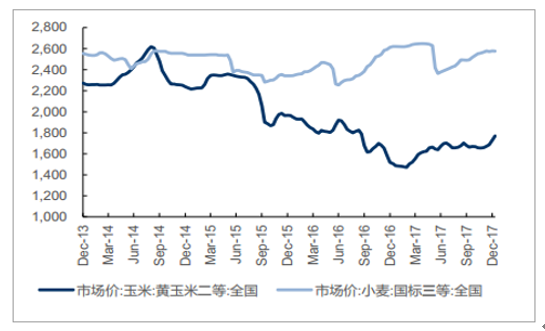

玉米、小麦价格底部企稳回升

资料来源:公开资料整理

另外一个主要的基础能源煤炭在政策面的去产能和供给侧改革驱动下,从 16 年下半年开始价格持续上涨,未来预计整体价格中枢仍然继续上移。复合肥的主要原料之一尿素,我国目前 80%的尿素产能为煤头尿素,煤价上涨直接推动了尿素价格的上涨。

国内 CPI 企稳回升,通胀预期

资料来源:公开资料整理

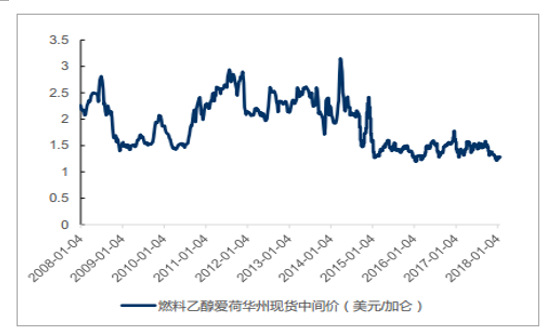

染料乙醇价格底部企稳

资料来源:公开资料整理

首先能源价格上涨将会推动农业生产资料价格上升,驱动农业生产成本上升和农产品价格上涨,其次能源价格上涨将诱发生物能源的开发,推动农产品价格上涨,最后能源价格上涨将导致物价总水平升高,通胀预期,成本推动农产品价格上涨。

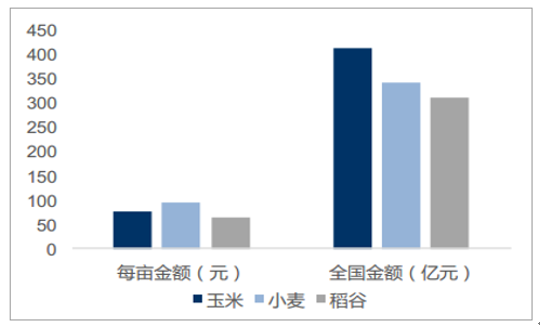

从下游来看, 70%的复合肥被施用于小麦、玉米、水稻等大田粮食作物,大田作物的种植量直接影响到复合肥的需求量,其中玉米对复合肥的需求量最大,同时大田作物的种植量与粮食价格息息相关,因此复合肥的需求量与粮价有很强的相关性。粮价下跌最直接的就是导致种粮收益的下滑,影响整体复合肥的需求。

三种作物使用复合肥金额

资料来源:公开资料整理

主要粮食作物的如小麦、水稻、玉米等从 14 年开始持续下跌,特别是玉米价格,从15 年国家将临储价格从 2200 元/吨下调至 2000 元/吨,到 16 年取消东北的临储政策,玉米价格跌幅不断扩大。

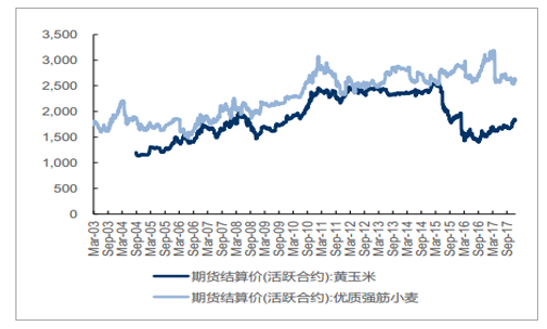

长周期看玉米期货价格底部企稳(元/吨)

资料来源:公开资料整理

玉米和小麦现货价格企稳回升(元/吨)

资料来源:公开资料整理

但从 2017 下半年开始,玉米、小麦等价格触底回升。 中国是全球第二大玉米消费国,多年来,政府对农民的支持政策导致了玉米的产量远超需求,导致了库存的连年增加,因此农业部表示要调整国内种植结构,减少玉米的种植面积,增加大豆的种植面。我国 2016-2017 年玉米播种面积同比分别减少 135.2、 132.2万公顷,导致玉米产量 2016-2017 年同比下滑。2017/18 年度我国玉米供应缺口预测值为 431 万吨,高于上月预测的 89 万吨。玉米是对复合肥需求最高的粮食之一,其供需缺口的扩大将推动国内复合肥需求的增长。

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

产量 | 154,100 | 138,350 | 153,290 | 167,010 | 174,828 | 203,080 | 218,950 | 230,671 | 207,074 | 202,733 |

yoy | - | -10% | 11% | 9% | 5% | 16% | 8% | 5% | -10% | -2% |

进口 | 47 | 1,296 | 979 | 5,230 | 2,703 | 3,276 | 5,516 | 3,174 | 2,463 | 5,500 |

总供给 | 200,718 | 188,495 | 187,373 | 195,995 | 209,975 | 248,601 | 309,155 | 399,917 | 453,580 | 474,336 |

yoy | - | -6% | -1% | 5% | 7% | 18% | 24% | 29% | 13% | 5% |

国内消费量 | 151,697 | 155,240 | 163,508 | 163,460 | 167,650 | 163,890 | 143,070 | 155,870 | 187,405 | 220,595 |

yoy | - | 2% | 5% | 0% | 3% | -2% | -13% | 9% | 20% | 18% |

期末库存 | 48,849 | 33,104 | 23,755 | 32,444 | 42,245 | 84,689 | 166,072 | 244,043 | 266,103 | 253,241 |

yoy | - | -32% | -28% | 37% | 30% | 100% | 96% | 47% | 9% | -5% |

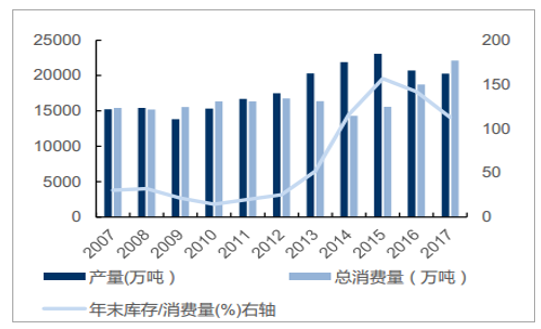

从库存数据来看,国内玉米期末库存从 2010 年起连续六年上升,从 2017 年起出现首降,主要是国内玉米产量低于预期,而需求超过预期。玉米的期末库存/消费量已经从 15年的顶峰值 156.6 下降到 2017 年的 114.5。种种迹象表明玉米等粮食作物价格底部企稳开始缓慢上涨。

玉米产量连续两年下滑,消费量持续增长

资料来源:公开资料整理

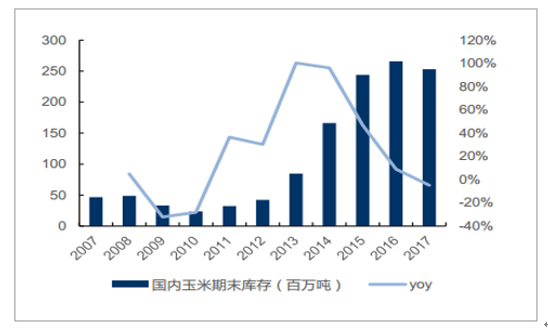

国内玉米库存开始下降

资料来源:公开资料整理

全球玉米种植面积仍缓慢增长

资料来源:公开资料整理

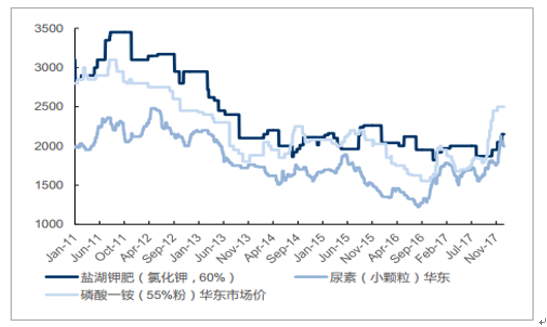

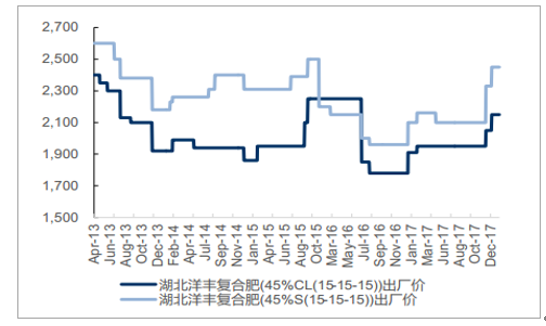

复合肥价格主要受原料氮、磷、钾三种单质肥价格的波动影响。 2017 年以来供给侧改革加之环保核查趋严叠加煤炭价格大幅上涨,三种单质肥价格均呈现上升趋势,尿素、磷酸一铵、氯化钾价格最新价格(截止 2018 年 1 月 12 日)较 2016 年以来最低点分别上涨约 64%、 61%、 18%。单质肥价格的回暖一方面会支撑复合肥价格上涨,复合肥的涨价略有一定滞后性,但一定会随着原料的上涨而上调价格。另一方面,随着单质肥价格上升,普遍对价格敏感的农户会增加性价比高且肥效好的复合肥、减少单质肥的使用,从而提升其需求。

原料单质肥价格走势(元/吨)

资料来源:公开资料整理

复合肥价格走势(元/吨)

资料来源:公开资料整理

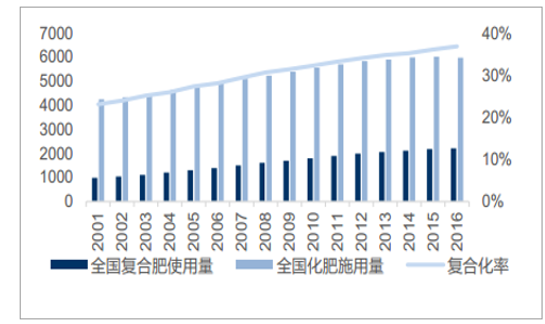

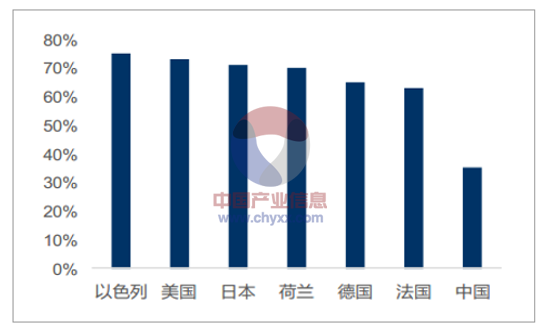

我国复合肥渗透率增长潜力大。 我国复合肥渗透率低,与单一肥料相比,复合肥有更高的使用效率,同时随着种植业向规模化、集约化、专业化发展,复合肥经济效益更好,考略到土壤治理、科学施肥、滴灌现代化农业的发展,复合肥空间更大。过去 20 年,复合肥行业的 CAGR 约为 7-8%,远远高于单质肥的行业增速。同时我国农业部 2015 年出台《到2020 年化肥使用量零增长行动方案》,未来行业将重点放在化肥使用结构的调整上。但我国化肥长期以来以传统单质肥为主, 尽管近几年来我国化肥复合化率逐年提升,由 2001 年的 23.13%提升至 2016 年的 36.88%,远低于全球 50%、发达国家 70-80%的水平,复合化率还有较大的提升空间。

我国农作物亩均化肥用量大大高于世界水平(单位:万吨)

资料来源:公开资料整理

复合肥施用占比仅为 30%左右

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国复合肥行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国复合肥行业市场全景调查及投资潜力研究报告

《2024-2030年中国复合肥行业市场全景调查及投资潜力研究报告》共十六章,包含中国复合肥优点生产公司竞争力及关键性数据分析,2024-2030年中国复合肥行业投资未来分析,2024-2030年中国复合肥行业投资策略规划指引等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国复合肥行业全景速览:国内环保政策日益趋严,行业步入加速整合时期[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)