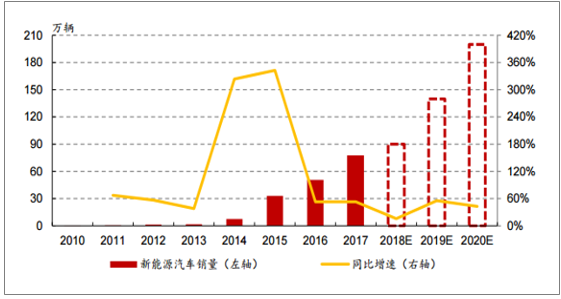

2017年,新能源汽车产销分别完成79.4万辆和77.7万辆,同比分别增长53.8%和53.3%。在双积分政策的影响下,新能源汽车市场将迎来高速增长期。按照双积分政策的规定,2019-2020年乘用车企业新能源汽车积分的比例要求分别为10%和12%。预计届时分别需要126万辆和175万辆新能源乘用车的产量才能达到国家政策要求。加上新能源客车和物流车方兴未艾,预期到2020年新能源汽车的总销量有望达到200万辆。

双积分政策推动新能源汽车销量持续增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国新能源汽车行业深度调研及投资战略研究报告》

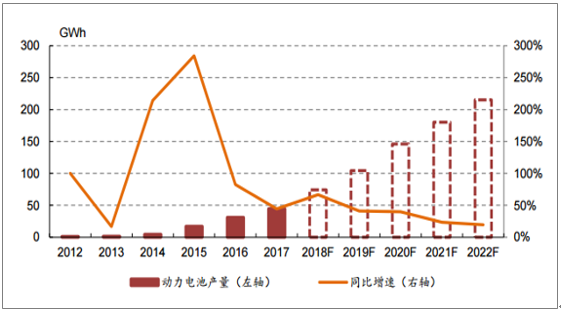

2017年,我国车用动力电池的产量为44.5GWh,同比增长44.5%。随着双积分政策落地,新能源汽车的产销不断提升,未来三年车用动力电池的需求将会保持增长。据预测,2022年中国车用动力锂电池的产量有望达到215GWh,车用动力电池领域存在着巨大的增长空间。车用动力电池市场需要更多的优秀动力电池供应商。

车用动力电池领域存在着巨大的增长空间

数据来源:公开资料整理

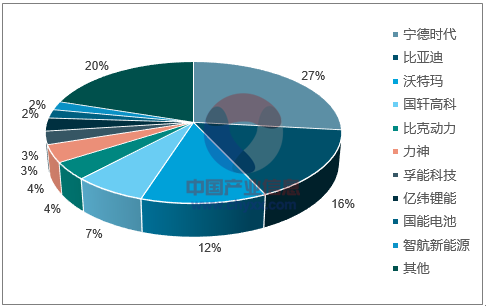

2017年中国动力电池总销量约44.3GWh。位于第一梯队宁德时代和比亚迪二者合计销量约为19.0Gwh,占比43.0%。第二梯队的沃特玛、国轩高科、比克动力、力神、孚能科技、亿纬锂能、国能电池和智航新能源的销量总和仅有16.4GWh占比为37.0%。动力电池市场基本形成了双龙头的局面。

2017年动力电池装机量宁德时代、比亚迪占比接近一半

数据来源:公开资料整理

根据工信部2017年累计发布的前11批《新能源汽车推广应用推荐车型目录》,共有142家电池企业进入目录为3113款新能源车型配套动力电池。其中宁德时代配套车型数量超过600款排名第一,排名前20的电池企业配套车型数量占比超过60%,企业配套数量悬殊。随着动力电池的技术要求不断提升,未来产能低,技术差的小厂商将面临洗牌。而宁德时代、比亚迪这样的第一梯队巨头将会继续发展壮大成为行业寡头。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。