一、汽车销量分析

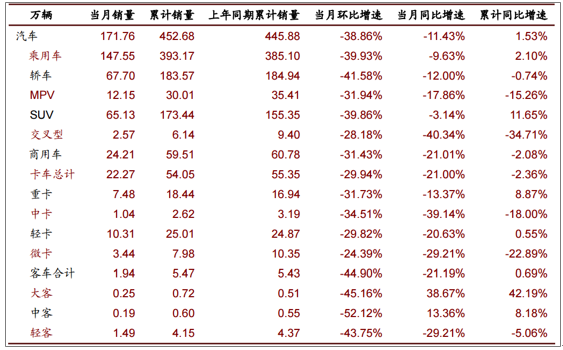

2018年前两月汽车累计销量为452.68万辆,同比增长1.53%,增速收窄,主要原因在于2018年购置税优惠政策正式退出以及2017年底透支了部分市场需求所致。乘用车累计销量为393.17万辆,同比增长2.10%,其中,轿车累计销量为183.57万辆,同比下降0.74%,受政策调整影响较大;SUV累计销量为173.44万辆,同比增长达11.65%,表现仍较强。商用车累计销量59.51万辆,同比下降2.08%。其中,重卡同比增长8.87%,增速明显放缓,但仍高于整体。大客增长42%,预计主要是新能源客车大幅增长所致。

新能源汽车方面,财政部等对新能源汽车补贴政策进行了大幅调整,在进一步提高补贴门槛的同时,调整优化了补贴标准,并设置了四个月的过渡期,推动了新能源汽车市场平稳过渡,2018年前两月新能源汽车累计销量达7.5万辆,同比大幅增长200%,主要是由于一方面补贴车型目录没有推倒重来,而且还及时延续更新,从而能够保证车企确定拿到补贴资金;另一方面,设置过渡期有助于老车型及时消化库存。

汽车行业2018年2月批发销量统计数据(单位:万辆)

数据来源:公开资料整理

新能源汽车2018年2月销量统计(单位:万辆)

数据来源:公开资料整理

从零售数据来看,前两月车市终端需求景气度相比2017年有所回升,主要由于2017年同期基数较低(2016年底购置税优惠透支需求)。考虑到2018年购置税优惠政策完全退出,我们维持之前观点:2018年汽车产销面临一定压力,全年产销增速预计1%-3%。

乘联会终端销量数据有所回落

数据来源:公开资料整理

购置税减免政策调整导致车购税增速回升

数据来源:公开资料整理

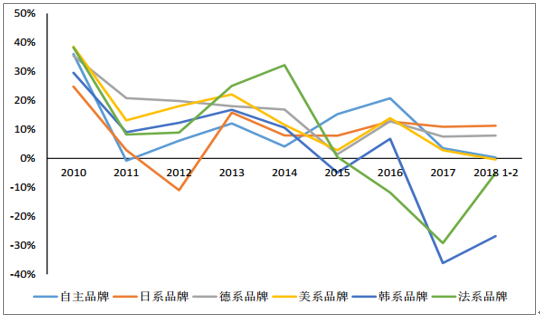

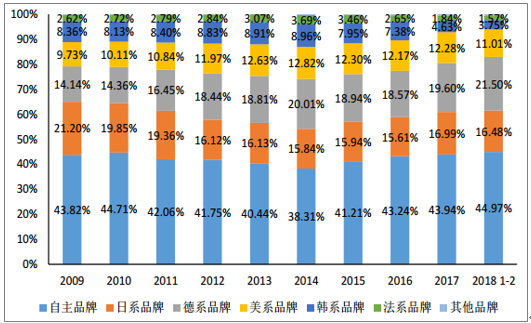

销量方面,前两月日系、德系、自主品牌均呈现不同程度的增长,其中日系品牌同比增速达11.27%,主要受益于日系车加快推出新车型并发力SUV市场,东本UR-V、广本冠道、东风日产新奇骏等新车销售快速上量;韩系和法系品牌增速下滑较大,其中韩系下滑达26.83%,法系下滑达5.06%。市场份额方面,自主与德系上升较明显,韩法系下降较多。

各系销量增速

数据来源:公开资料整理

各系销量市场份额

数据来源:公开资料整理

二、汽车价格走势分析

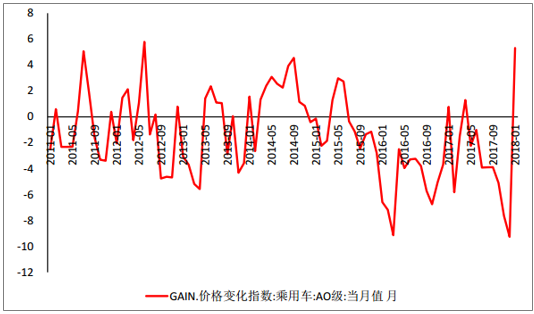

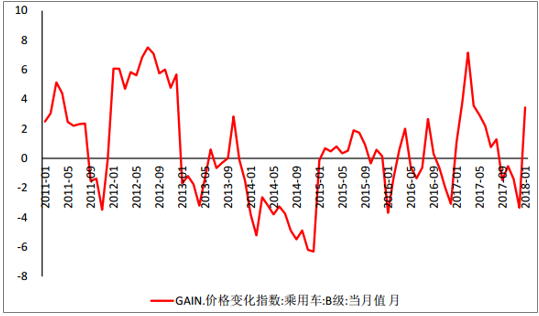

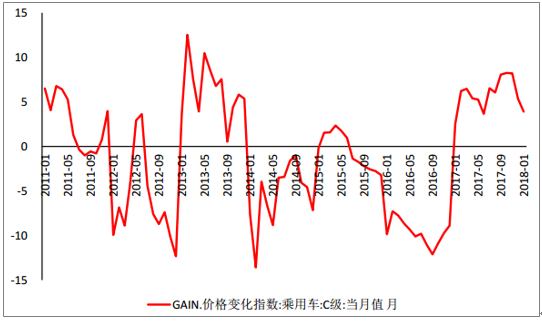

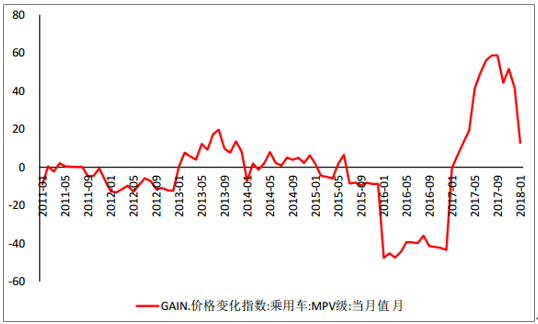

从数据来看,汽车价格整体均较为坚挺。我们认为,前两年小排量购置税优惠政策的刺激在一定程度上透支了部分需求,预计将对后期价格产生一定影响,但考虑到车企主要以新车为市场竞争策略,恶性降价可能性不大,因此,预计价格波动仍将在合理范围内。

A00级轿车价格变化指数

数据来源:公开资料整理

A0级轿车价格变化指数

数据来源:公开资料整理

A级轿车价格变化指数

数据来源:公开资料整理

B级轿车价格变化指数

数据来源:公开资料整理

C级轿车价格变化指数

数据来源:公开资料整理

MPV价格变化指数

数据来源:公开资料整理

SUV价格变化指数

数据来源:公开资料整理

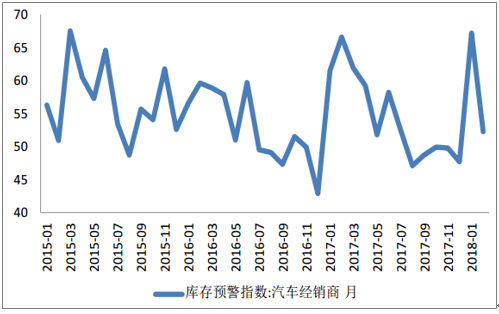

三、库存分析

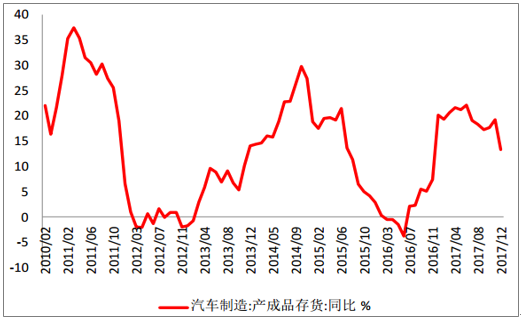

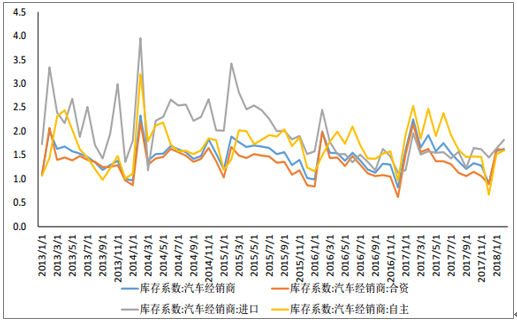

2017年以来,由于前期需求存在透支以及小排量汽车购置税政策调整的影响,汽车销量增速收窄,车企库存阶段性上升,但随着厂商和经销商主动去库存,库存系数有所下降,2017年12月经销商库存系数已下降至0.90。但2018年随着购置税优惠政策退出,为了促进销量,部分主流车企自行给购置税优惠补贴,并有一定的压库行为,2018年2月经销商库存系数上升至1.63,经销商库存预警指数相较1月虽有明显降低,但仍处于警戒线之上。我们认为,由于对行业景气度预期较低,车企与经销商补库存比较谨慎,预计整体库存虽有阶段性波动但不会大幅增加。

汽车产成品库存情况

数据来源:公开资料整理

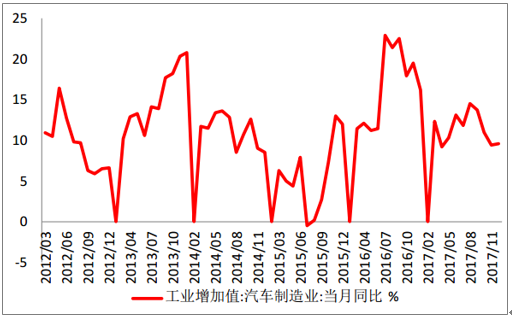

汽车制造业工业增加值情况

数据来源:公开资料整理

经销商库存系数

数据来源:公开资料整理

经销商库存预警指数(%)

数据来源:公开资料整理

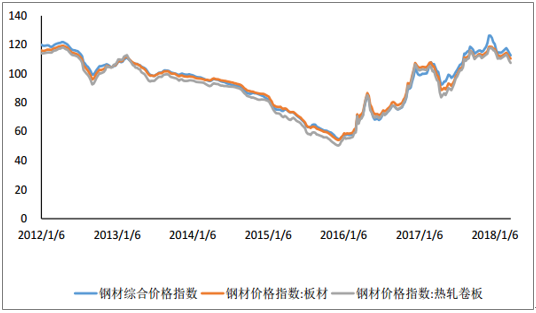

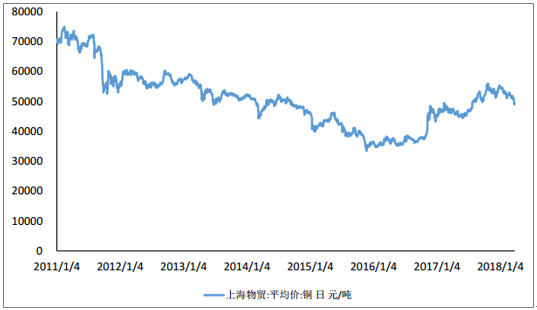

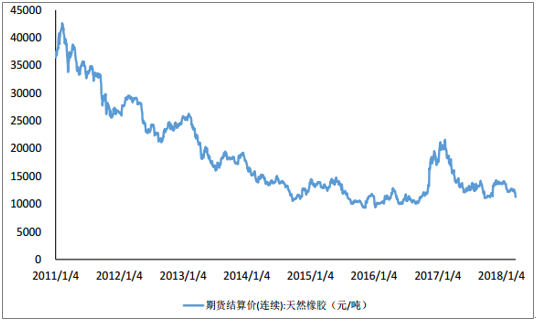

四、成本分析

2018年初以来主要原材料价格均有所回落,但钢材、铜等价格仍处于相对较高位置,因此,汽车制造成本未来将有所改善,但幅度或有限。考虑到贸易战背景下,全球经济走势的不确定性,我们预计未来主要原材料价格大概率将处于震荡调整的状态。

钢材价格走势

数据来源:公开资料整理

铝价格走势

数据来源:公开资料整理

铜价格走势

数据来源:公开资料整理

天然橡胶价格走势

数据来源:公开资料整理

顺丁橡胶价格走势

数据来源:公开资料整理

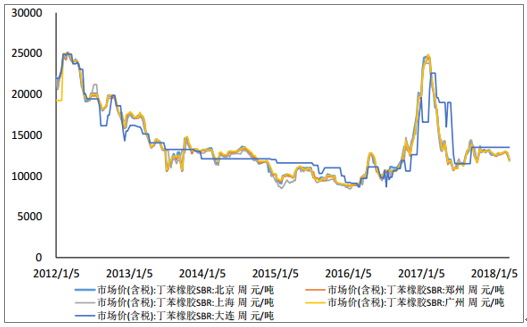

丁苯橡胶价格走势

数据来源:公开资料整理

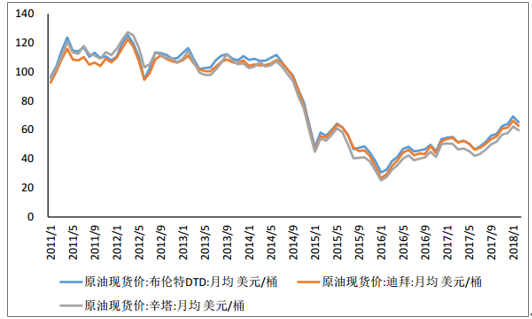

国际三地原油价格走势

数据来源:公开资料整理

国内浮法玻璃价格走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车行业市场全景调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。