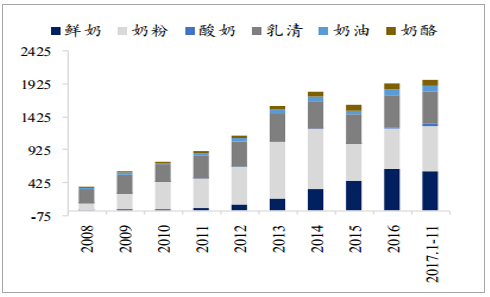

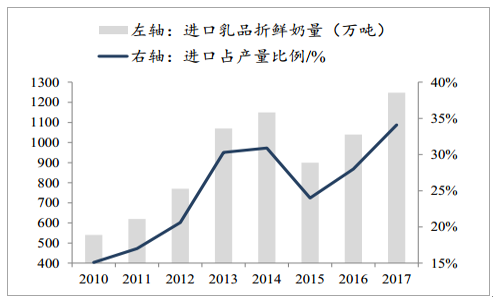

奶粉库存当前较低+国际奶价下跌,进口奶粉折合原奶与国内生鲜乳价差再次被拉大,预计 18 年奶粉进口量稳步增长。 1)分析乳制品进口结构:中国家乳制品进口类别以干乳制品(奶粉、乳清、奶酪、奶油)为主,其次是液体奶(鲜奶+酸奶),仅从进口量看,奶粉在细分品类种占比最大,达到34%,其次是鲜奶占比大概 30%,乳清占比大概 24%,奶油、奶酪、酸奶等进口量分别占比 4%、 5%、 2%。进口乳品折合原奶量自 2015年来逐渐提升,预计 2017 年进口乳品折合原奶 1248 万吨,同比+35%。

国内乳品进口量细分(单位:千吨)

资料来源:公开资料整理

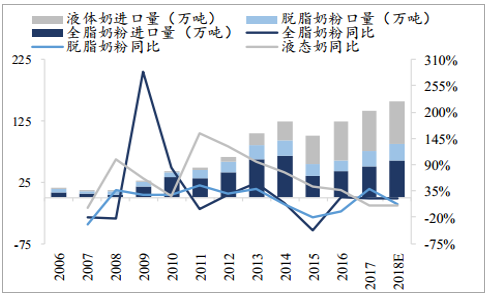

中国主要乳制品进口量及同比增速

资料来源:公开资料整理

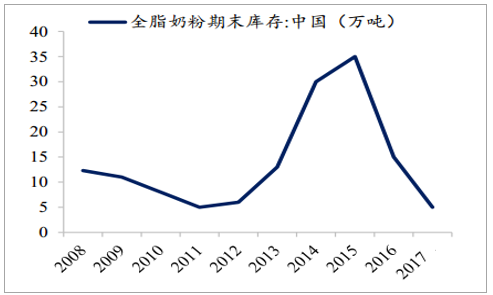

2) 奶粉库存当前较低+中外奶价差再次拉大,预计未来乳品进口量稳步提升。中国全脂奶粉期末库存 5 万吨,同比-67%; 2017年 1-11 月国内奶粉进口单价不断上涨,同比+27%, 而进口量 68.6 万吨,同比+25%,进口需求依旧强劲。荷斯坦预计 2017 年进口奶粉折合原奶量为 1248万吨,预计进口乳品在国内原奶总供给量的占比进一步提升,未来奶粉进口量继续增加,一定程度减少国内供给小幅不足的缺口。

中外奶价差可能再次扩大

资料来源:公开资料整理

2017国内奶粉库存 5 万吨,历史低位

资料来源:公开资料整理

2017 进口乳品折合原奶 1248 万吨

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乳业市场竞争现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国乳品行业竞争战略分析及投资前景规划报告

《2022-2028年中国乳品行业竞争战略分析及投资前景规划报告》共十六章,包含乳品地区销售分析,2022-2028年中国乳品行业投资战略研究,市场指标预测及行业项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。