锂资源供需情况分析

(一)、锂资源储量及产量情况分析

1、锂资源供应短期难以大规模增加

2018 年全球碳酸锂新增产能近6.7 万吨,主要是盐湖卤水类和锂辉石类,其中6 层多为矿石锂。从长远来看,各大锂资源公司都规划了中长期的锂资源扩产计划,但由于大部分项目仍在建设中,2018 年仍非产能释放的高峰期。预计到2020 年左右,诸多锂资源公司的新建碳酸锂产能将进入产能集中释放期。

2、 中期锂资源供需基本面仍会处于紧平衡状态

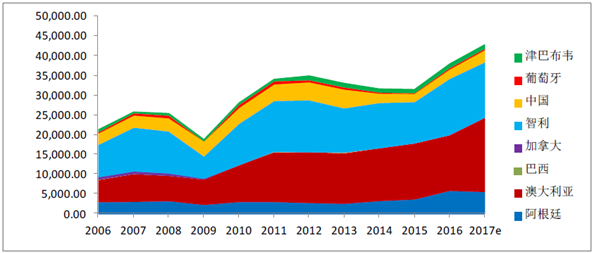

伴随着锂电池出货量的增加,全球锂资源的需求量不断增加,供需基本面在2015年起出现了紧张局面。2016 年,全球锂资源供应量约38,000.00 公吨,主要供应国包括澳大利亚、智利、阿根廷等,而全球锂资源需求量约38,500.00 公吨左右,供需紧张。由于19 年前,锂资源供应量难以规模释放,而同期需求量的不断增长,致供需基本面在中期内仍将处于紧平衡状态

2006~2017E 年全球主要国家锂矿产量变化图(单位:t,以

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国锂市场专项调研及发展趋势研究报告》

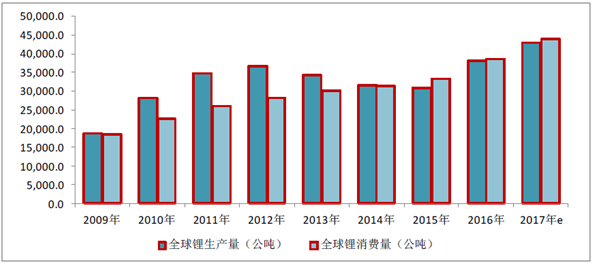

全球锂资源供需情况

资料来源:公开资料整理

世界各国锂资源产量情况统计预测/公吨

资料来源:公开资料整理

世界锂资源总产量情况统计预测

资料来源:公开资料整理

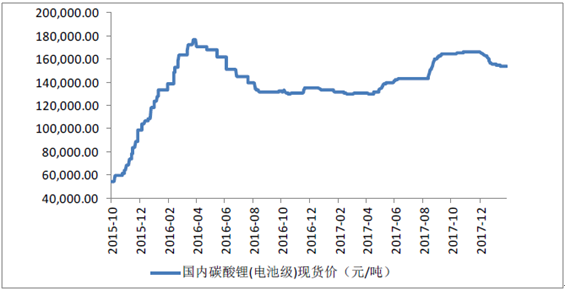

供需紧平衡导致碳酸锂价格涨幅明显,预计在一定时期仍将保持高

碳酸锂价格走势

资料来源:公开资料整理

(二)、 锂资源储量及分布情况

1、全球锂资源储量及分布情况

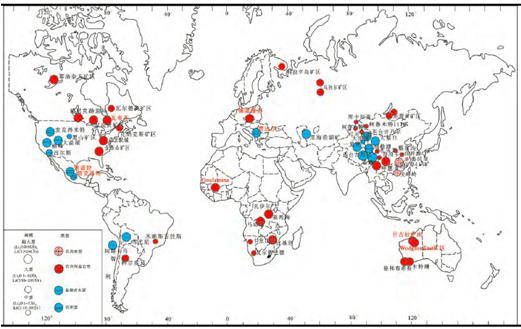

由于持续不断的勘探,锂资源在世界范围内已大幅度增加。目前已探明的全球锂资源储量总计超过5,300.00万吨,附属资源种类主要包括盐湖卤水锂、地热卤水锂、锂蒙脱石锂、油田卤水锂以及伟晶岩锂等。其中,美国锂资源总量约680 万吨,其他国家约4,700.00万吨,主要包括阿根廷980.00 万吨、玻利维亚900.00 万吨、智利840.00 万吨、中国700.00 万吨、澳大利亚500.00 万吨,以及加拿大190.00 万吨等。从锂资源分布看,主要集中在南美洲和澳洲,其中,阿根廷、玻利维亚、智利以及澳大利亚等4 国的锂资源储量占全球储量的六层以上。

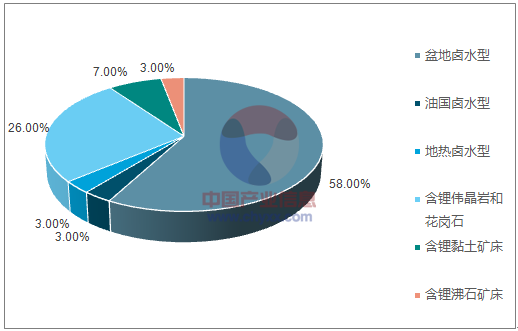

到目前为止,自然界中发现的锂矿床最主要的有3 种类型:卤水型、伟晶岩型和沉积岩型,整体还是以卤水型和伟晶岩型的锂矿为主体,沉积型等新类型锂矿的比重很小。含锂卤水型矿床占全球锂资源的66%,伟晶岩型占26%,沉积岩型占8%。此外,黏土型(在黏土矿床中含有锂)和湖成蒸发岩型(在湖成蒸发岩中含有锂)也具有潜在开发意义。

各国锂资源储量占比

资料来源:公开资料整理

各国锂资全球主要锂矿床分布图(标示了近年来新发现的矿床)各国锂资全球主要锂矿床分布图(标示了近年来新发现的矿床)

资料来源:公开资料整理

锂元素各类赋存状态占比

资料来源:公开资料整理

2、中国锂资源储量及分布情况

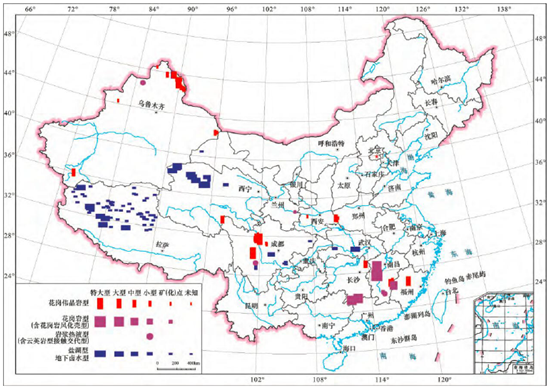

中国锂储量320 万吨左右,约占全球总储量的22.90%,位列第二,主要分布在青海、西藏、新疆、四川、江西、湖南等省区。锂资源分布总体相对集中,青海、西藏和四川锂资源储量占总量达85.23 %,其中西藏和青海为盐湖卤水型,固体型锂矿主要分布于四川、新疆、江西等地,属花岗伟晶岩型的锂辉石或锂云母矿。虽然中国的锂资源丰富,但受开发条件、技术等限制,国内卤水锂和矿石锂的开发程度都较低。全球碳酸锂生产的原料主要来自卤水,中国盐湖卤水资源丰富,青海柴达木盆地盐湖都是高镁锂比的卤水,相关的提锂技术还未达到工业化生产的成熟度;西藏扎比耶盐湖卤水中的锂以碳酸锂形态存在,易于提取,但是因交通、电力、能源等条件,限制了大规模开发。目前,我国碳酸锂生产的原料主要为锂辉石矿。国内锂辉石资源丰富,分布集中,其中四川占57%,江西占33%。四川锂矿成矿条件优越,资源丰富,在全国乃至全世界都占有重要地位,其中阿坝、甘孜两州探明储量大,具备大规模开发的条件,但矿山所在在自然环境恶劣,海拔高,基础设施配套差,开采和尾矿处理难度大,环保问题也制约着开发。江西宜春是我国规模最大的钽铌采选企业和铌锂原料生产基地,也是重要的锂云母矿产地,已开发多年,但开采规模较小,矿石品质较低,部分锂盐生产中的技术难题尚未突破,锂开发处于试生产阶段。

中国锂矿床分布图

资料来源:公开资料整理

(三)、国内锂资源需求量大幅增长

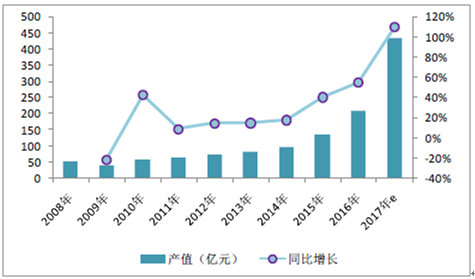

国内锂电池尤其动力锂电池出货量快速增长,带动了上游正极材料、电解液等关键材料产量的提升。2017 年我国锂离子电池正极材料产量20.8 万吨,同比增长28.47%,预计产值436 亿元左右,同比增速超100%,产值增速大幅增长的原因主要系2017 年电解钴价格涨幅超过100%,碳酸锂价格涨幅超过30%,且三元材料占比提高,导致正极材料均价大幅上涨所致。

我国锂离子电池正极材料产量(万吨)

资料来源:公开资料整理

我国锂离子电池正极材料产值(亿元)

资料来源:公开资料整理

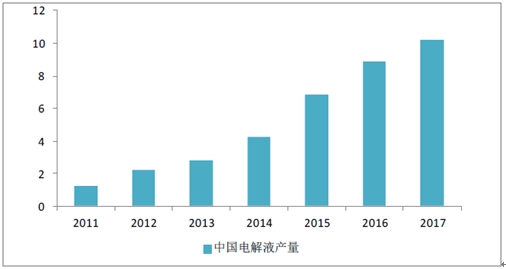

2017 年,我国锂电池电解液产量为10.2 万吨,同比增长15.38%,产值49 亿元左右,略有下滑,主要系其主要原材料六氟磷酸锂价格从2017 年年初35 万/吨一路下跌至15 万/吨,使电解液的价格从7.5~8.5 万/吨下降至4~6万/吨,因此产值下降。

中国电解液产量/万吨

资料来源:公开资料整理

锂电池产业的快速发展,致中国已成为目前世界第一的锂消费大国,几乎占用了全球每年40%的原锂资源产量,为此需大量进口。一方面,我国新能源汽车作为七大新兴产业领域之一,得到了国家的大力支持,按照工信部的《汽车产业中长期发展规划》,2020 年新能源汽车产量达200 万辆,需要增加10~14 万吨碳酸锂的消耗(合1.80~2.52 万吨金属锂);再一方面,我国国内锂资源的需求从2001 年的1,850.00 吨增至2016 年的17,350.00 吨,2017 年约接近2 万吨;而同期我国国内锂资源的产量从2013 年的4,700.00 吨的高点降低到2016 年的2,300.00 吨,缺口越来越大,对外依存度超过85%。2016 年底,中国锂盐产能折合碳酸锂约17 万吨,而中国的锂盐生产当中,其中绝大部分仍然依赖于进口锂辉石加工,占比超过70%,2016 年我国从海外进口锂辉石49 万吨,我国自产锂辉石矿仅有3.8 万吨,总量相差悬殊。

因此,国家层面上高度重视对锂资源的勘查与开发,在《全国矿产资源规划(2016—2020)》中18 处提到锂,把锂作为9 个需要“储备和保护矿种”之一、24 种战略性矿种之一,“十三五”期间设立了1 个国家规划矿区(甲基卡)和7个重点勘查区,下达的勘查指标是60 万吨 Li2O,并要建设2 个能源基地(甲基卡,柴达木)。

2000~2017 年中国锂供应-需求变化

资料来源:公开资料整理

二、盐湖提锂将成为全球未来锂矿开发必然趋势

盐湖型锂矿储量、资源量在各类型锂矿中占绝对优势。盐湖卤水型锂矿约占全球锂矿总储量的78%,而就经济可采储量而言,其占比高达91%,是全球最重要的一种锂矿床类型。全球的盐湖卤水型锂矿床分布在赤道两边的干旱纬度带,南纬和北纬19~37°地区,其中有利成矿带位于大陆西岸或内陆西侧雨影区内。此外,盐湖卤水型锂矿床也常位于新生代地质活动较为活跃的构造区域。其中,智利、阿根廷、玻利维亚以及中国等国家盐湖卤水型锂矿储量较为丰富,占全球盐湖卤水型锂矿总量的大部分。

全球主要盐湖卤水型锂矿床(资源量以Li2CO3 计)

盐湖 | 位置 | 海拔/m | 面积/km | 2降雨/(mm/a) | 蒸发/(mm/a) | 锂浓度/ppm | 镁锂比 | 类型 | 资源量/万吨 | 所有者 |

乌尤尼 | 玻利维亚 | 3,650.0 | 10,582.0 | 100.0 | 1,700.0 | 321.0 | 9.28 | MS | 1,800.0 | Comibol |

阿塔卡玛 | 智利 | 2,300.0 | 3,000.0 | 30.0 | 3,833.0 | 1,500.0 | 6.23 | MS | 530 | SQM |

扎布耶 | 西藏 | 4,422.0 | 247.0 | 196.0 | 2,269.0 | 632.0 | 0.01 | SC | 139.7 | 西藏矿业 |

察尔汗 | 青海 | 2,670.0 | 5,856.0 | 25.0 | 3,370.0 | 310.0 | 1,837.00 | U | 119.2 | 蓝科锂业 |

翁布雷穆埃尔托 | 阿根廷 | 4,300.0 | 565.0 | 20.0 | 2,300.0 | 521.0 | 1.37 | NS | 85 | FMC |

西台吉乃尔 | 青海 | 2,680.0 | 570.0 | 18.0 | 2,506.0 | 220.0 | 65.57 | MS | 44.1 | 中信国安 |

一里坪 | 青海 | 2,600.0 | 250.0 | 25.0 | 3,500.0 | 210.0 | 92.30 | MS | 29.2 | 五矿盐湖 |

当雄措 | 西藏 | 4,475.0 | 318.0 | 151.0 | 2,302.0 | 211.0 | 0.22 | MC | 14 | 中川矿业 |

银峰 | 美国 | 1,800.0 | 32.0 | 230.0 | 2,800.0 | 163.0 | 1.43 | NS | 10 | Rockwood |

东台吉乃尔 | 青海 | 2,683.0 | 210.0 | 18.0 | 3,102.0 | 300.0 | 40.32 | MS | 9.1 | 青海锂业 |

资料来源:公开资料整理

全球主要盐湖卤水型锂矿资源国家资源潜力预测表(以金属锂当量计)

国家 | 2013年产量/吨 | 2013年储量/万吨 | 2013年资源量/万吨 | 可采年限/年 | 预测潜在资源量/万吨 |

玻利维亚 | 12,000.0(预计2020年投产) | 550.0 | 900.0 | 464.0 | 1,800..0 |

智利 | 13,500.0 | 750.0 | 750.0 | 556.0 | 1,437.0 |

中国 | 4,000.0 | 275.0 | 540.0 | 687.5 | 293.0 |

阿根廷 | 3,000.0 | 255.0 | 840.0 | 850.0 | 173.0 |

美国 | 2,900.0(1979年) | 3.8 | 480.0 | 13.0 | 109.0 |

总计 | 35,400.0 | 1,883.8 | 4,410.0 | 514.1 | 3,812.0 |

资料来源:公开资料整理

盐湖提锂相对矿石提锂成本优势明显。全球锂矿生产商中,当前在Atacama 盐湖开发的SQM 和Rockwood 公司锂盐生产成本最低,初级纯质碳酸锂生产成本约10000 元/吨。国外其他盐湖碳酸锂生产成本约10000~15000 元/吨,而国内盐湖碳酸锂生产成本约15000~20000 元/吨。

虽然锂辉石提锂工艺成熟,但耗能高、污染重、成本高,开采规模最大的矿山企业Talison 的碳酸锂生产成本也在23000~25000 元/吨左右。锂云母开采时, 多伴生有钽、铌、铷、铯等多种稀有金属元素,如果无法综合利用,每吨碳酸锂的生产成本至少也要30000 元以上。相比而言,盐湖提锂成本优势

全球主要锂生产商初级高质碳酸锂生产成本

生产工艺 | 公司 | 生产成本/(元/吨,不含税) |

盐湖提锂 | SQM/Rockwood | 10,000.00 |

盐湖提锂 | 国外其他盐湖 | 10,000.0~15,000.0 |

盐湖提锂 | 国内盐湖 | 15,000.0~20,000.0 |

锂辉石提锂 | 泰利森 | 23,000.0 |

外购原材料 | 赣锋锂业(卤水/矿石) | 27,000.0 |

外购原材料 | 天齐锂业(矿石) | 27,000.0 |

锂云母 | 江特电机(不考虑铷铯开发) | >30,000.0 |

资料来源:公开资料整理

可见,全球锂矿开发以盐湖型为主已成大势所趋。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂资源行业市场运营格局及未来前景分析报告

《2024-2030年中国锂资源行业市场运营格局及未来前景分析报告》共十五章,包含2024-2030年中国锂资源行业投资前景,2024-2030年中国锂资源企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)