目前来看,国际半导体加工设备巨头还是以海外供应商为主,比如美国的应用材料、Lam research、荷兰的阿斯麦等。

泛半导体超景气周期到来,中国的半导体市场规模未来将不断创新高,因此中国的集成商开始全面崛起。但是由于设备、材料的国产化率较低,进出口贸易逆差巨大,迫使国家大力扶持国内半导体设备和材料厂商。叠加进口国外设备、材料所带来的高成本,国内集成商也积极推动设备和材料进口替代。虽然国产设备在技术水平和国外还有很大差距,但在低制程要求的某些核心设备、辅助设备、封测设备等领域已可以批量替代。随着技术水平的升级,还将逐步向空白领域渗透。因此,国内设备材料也将受益这一波泛半导体超景气周期。

一、半导体行业市场需求情况分析

需求共振:IOT、5G、AI、汽车电子、区块链、新能源下游六大需求开始崛起,到2020年左右集中爆发,形成景气周期共振,泛半导体行业即将进入全球超景气周期。

1、万物互联,物联网市场急剧爆发

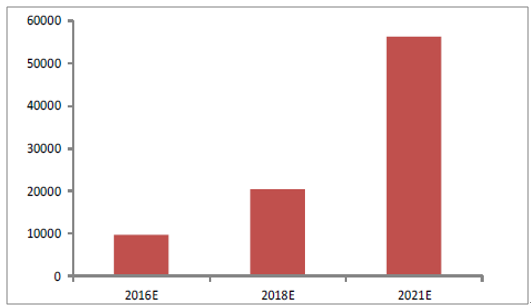

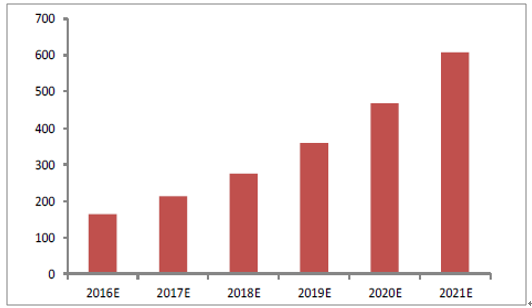

全球物联网市场到2020年将达到1.7万亿美元,相比2014年的6558亿美元,物联网市场以每年年复合增长率16.9%的速率快速攀升。自2010年中国物联网发展被正式列入国家发展战略后,中国RFID及物联网产业迎来了难得的发展机遇。2016年中国物联网市场规模约为9750亿元,到2021年将接近56250亿元。从物联网终端应用智能可穿戴设备市场来看,预计到2021年,我国可穿戴设备市场规模最少在600亿元。

中国物联网市场规模预测(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国半导体光电器件行业竞争态势及投资战略研究报告》

中国可穿戴设备市场规模预测(亿元)

资料来源:公开资料整理

2、5G,奠定中国通信博弈地位

中国运营商将于2020年前逐步推出商用5G网络,中国有望在2025年前发展成为全球最大的5G市场。2017年中国移动将在5个城市开展5G系统外场试验,2018年开始规模试验,到2019年实现预商用,到2020年实现规模商用。在2020年实现5G商用之前,中国的移动运营商计划于2017年至2019年期间开展5G网络的分阶段测试。商用部署后至2025年,中国的5G连接数将达到4.28亿,占到全球11亿5G连接总数的39%。

3、AI,市场规模急剧增长

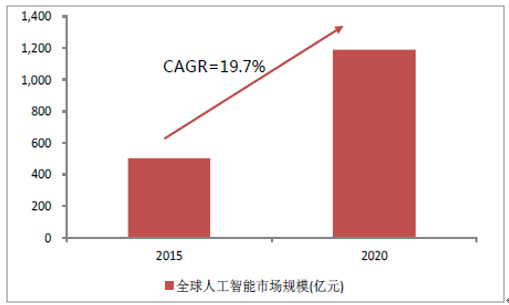

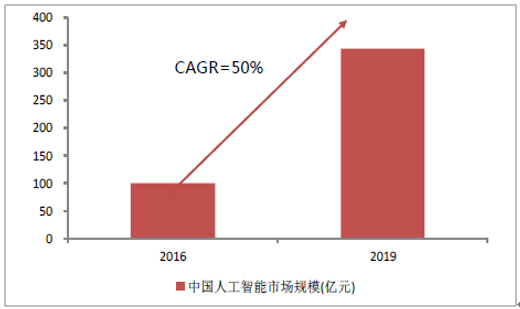

2015年全球人工智能市场规模为74.5亿美元,而到2020年市场规模将扩大至183亿美元,复合年增长率将达到19.7%。中国人工智能产业规模2016年已突破100亿,以43.31%的增长率达到了100.64亿元,预计2019年增长至344.34亿元。

全球人工智能市场规模(亿元)

资料来源:公开资料整理

中国人工智能市场规模(亿元)

资料来源:公开资料整理

4、汽车电子,将开启下一个万亿市场

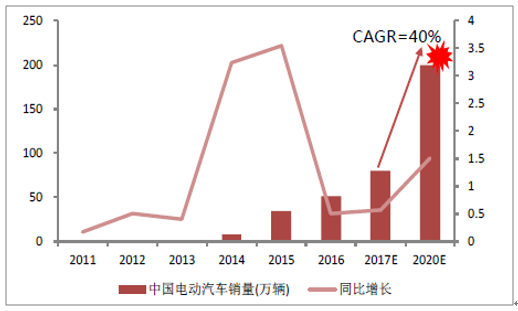

随着新能源汽车产业兴起,汽车电子成本占比快速提升,在纯电动汽车内已经高达65%,随着新能源汽车产量逐渐增加,汽车电子单车产值仍将持续提升。,2016年全球汽车电子的市场规模为1160亿美元,预计2022年将达到1602亿美元,年均复合增速为5.51%。《节能与新能源汽车产业发展规划(2012-2020年)》明确以纯电动为新能源汽车的主要战略取向,因此,中国的汽车电子市场未来几年将迎来爆发期。2016年我国累计生产新能源汽车51.7万辆,同比增长52%,创造了50%以上的增长幅度。依据十三五规划新能源产业目标,到2020年新能源汽车产量将达到200万辆,累计产量超过500万辆。为了匹配新能源汽车的剧增,国家同时大力支持充电桩发展。国家发改委于15年发布的《电动汽车充电基础设施发展指南(2015-2020 年)》提出,到2020年,新增集中式充换电站超过12万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。

汽车电子在整车成本中的占比

资料来源:公开资料整理

中国电动汽车销量(万辆)

资料来源:公开资料整理

5、区块链,超越比特币的新应用

依托区块链技术可以实现资产的即时支付,不仅具有不可篡改、数字身份验证的特点,而且还能为金融机构、银行大幅节省结算的成本。预计到2022年,支付板块或占据区块链市场的最大份额。全球区块链市场规模将从2017年的4.1亿美元增至2022年的76.8亿美元,折合成复合年均增长率高达79.6%。2015年我国区块链市场规模几乎为零,但是未来几年,随着国内资本对于区块链技术的投资力度不断加大,区块链在国内的商业模式逐步成熟,我国的区块链市场将进入高速发展阶段。

6、全球新能源产业景气度只增不减

全球光伏新增装机量稳定增长,2016年,全球光伏新增装机量达73GW,同比增速达37.74%。中国光伏新增装机量达34.54GW,全球占比47.31%,居世界首位。根据国家《太阳能发展“十三五”规划》,未来我国光伏装机量将进一步扩大,而且随着我国领跑者基地的进一步扩容和光伏扶贫工程项目的快速推进,未来市场总需求依然较大,中国市场仍将保持良好发展态势。

六大需求集中爆发,形成景气周期共振

资料来源:公开资料整理

二、海外设备巨头最先受益泛半导体超景气周期

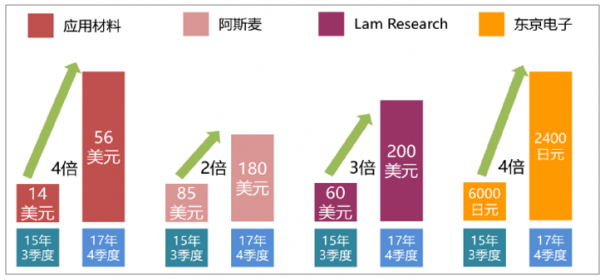

半导体设备行业技术和资金密集,从全球的角度来看,目前半导体设备主要被美日荷三个国家的巨头把持着。美国的应用材料是全球最大的半导体设备生产商,Lam Research是全球刻蚀设备行业龙头,KLA-Tencor在检测设备等方面有着绝对优势,日本的东京电子在单晶圆沉积设备、涂胶显影、退火、氧化设备方面也有很强的竞争优势,而荷兰的阿斯麦在高端光刻机领域有着垄断性优势。奥宝作为全球面板检测设备龙头,提供的自动光学检测系统居行业前沿。

集成商感知到下游需求开始启动,下达订单给设备商,所以全球设备龙头最先受益,股价和业绩最早反应。从2015年第三季度开始,应用材料、阿斯麦、Lam Research和东京电子的股价就一路上涨。阿斯麦股价涨了80%,应用材料和Lam Research涨了2倍,而东京电子几乎涨了3倍。从财务数据上看,应用材料的营业收入从2015年第四季度开始稳步上升,净利润也从2016年第一季度稳步上升。Lam Research营业收入从2016年第一季度开始稳步提升,净利润在整个2016年每季度有稳步增长,2017年第一季度净利润猛增至39.57亿元,环比增长72.69%。同样,对于阿斯麦,营业收入在2016年有轻微涨幅,进入2017年涨幅较大,净利润在2016和2017年都有较大增速。

国际设备巨头股价变动情况

资料来源:公开资料整理

应用材料2015 年第三季度起股价走势

资料来源:公开资料整理

应用材料2015 年以来营业收入及增速

资料来源:公开资料整理

应用材料2015 年以来净利润及增速

资料来源:公开资料整理

未来全球半导体设备行业将长时间维持高位。2016年中国大陆接近100条晶圆生产线已进入连年国产阶段。SEMI预估2017年到2020年未来四年,全球将有62座新晶圆厂投产,其中将有四成晶圆厂共26座新晶圆厂坐落中国,美国将有10座位居第二,中国台湾地区估计也会有9座。2017年全球半导体制造设备销售额将达到559亿美元,同比增长35.6%。SEMI估计中国地区2018年设备销售增长近50%,国内2017年新建的晶圆厂将在明年开始大量采购设备。另外由于一般设备5年后需要更换或者升级,那么在当前已投产产线中也体现一定的设备需求。

三、泛半导体行业即将进入全球超景气周期,下游集成商将成为科技制造业核心资产

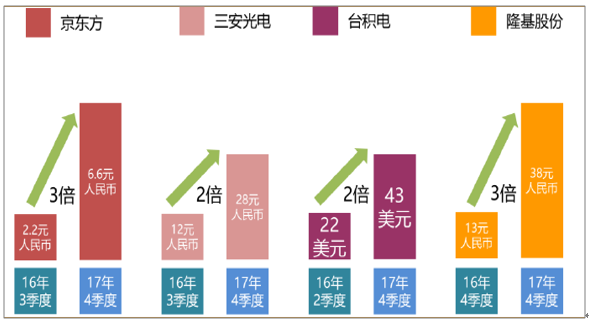

面对泛半导体景气周期这块诱人的大蛋糕,国际面板巨头京东方、国际LED巨头三安光电、国际IC制造龙头台积电、国际单晶龙头隆基股份纷纷加大资本支持,积极布局新的生产线。

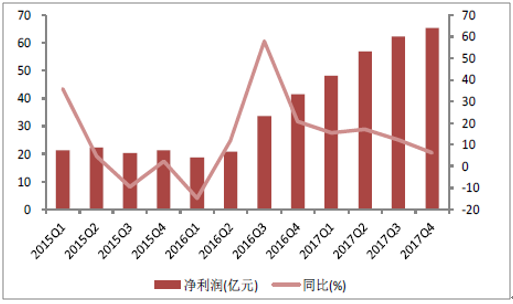

京东方目前在全国拥有12条液晶生产线,2016年出货量占全球22.3%,超过了韩国LG,成为世界第一。其中已投产9条,今年下半年和明后两年投产产线3条,包括合肥10.5代线、绵阳6代AMOLED产线以及武汉10.5代线。京东方股价从2016年第三季度开始保持稳定增长趋势,到2017年第四季度股价几乎增长了2倍。从财务数据上看,京东方2016年第三季度之前营业收入几乎稳定在120亿元左右,净利润从15年第三季度到16年第二季度陷入低谷,甚至在某些季度出现了亏损。从2016年第三季度开始,营收和净利润大幅上涨,2016年第三季度营收达到193.94亿元,环比增加37%,到第四季度营收进一步猛涨至230.54亿元。净利润也从16年第二季度的亏损6.9亿元到第三季度盈利7.46亿元,第四季度盈利进一步增加至18.87亿元。

下游集成商股价变动情况

资料来源:公开资料整理

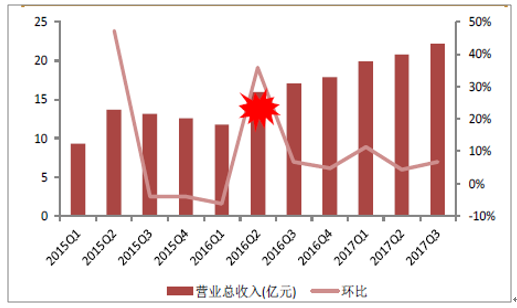

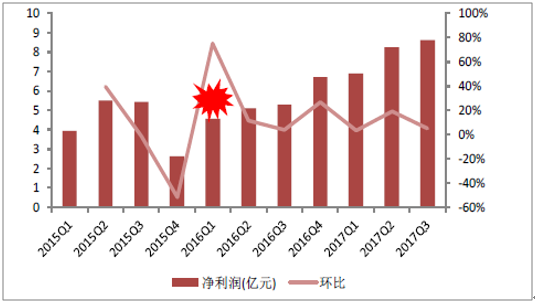

三安光电拥有全球最大的LED芯片产能,从市场结构来看,约占全球芯片产能的12%,占中国市场份额的29%。2017上半年,三安光电设备处于满产状态,产能依旧供不应求。三安光电积极扩大产能,2017-2018年将新购150台左右MOCVD进行扩产,扩产产能到位后,公司在全球的市场份额将攀升至22%。从16年第三季度开始到17年第四季度,三安光电股价上涨了1倍,营业收入和净利润也从16年第二季度开始稳步上涨,从2016年第一季度至2017年第三季度,营收从11.78亿元增长至22.16亿元,净利润从4.57亿元增长至8.63亿元,几乎都增长了近一倍。

三安光电2015 年以来营业收入及增速

资料来源:公开资料整理

三安光电2015 年以来净利润及增速

资料来源:公开资料整理

台积电作为全球最大的晶圆代工企业,全球代工一半以上的市占率被台积电占据。从2009年第四季度开始,台积电的股价就保持平稳上涨趋势,到2016年第二季度,在六年多的时间内,台积电股价上涨了两倍。从2016年第二季度开始,受益于泛半导体景气周期,台积电股价迎来新一波加速上涨,到2017年第四季度,股价又上涨接近一倍。

隆基股份自2015年起已发展成为全球生产规模最大的单晶硅产品制造商,截止2016年底产能已达7.5GW,2017年底隆基单晶产能将达到15GW,并将持续以每年50%的增长步伐扩大产能。隆基股份从2017年第一季度开始到第四季度结束,股价上涨幅度高达157%,这一增长幅度不仅在新能源行业位列第一,在整个A股市场都遥遥领先。

四、上游材料与下游集成商同时发力

当产房新建完毕,设备安装调试完毕后,集成商就需要大量购买加工原材料然后源源不断地进行产品加工。对于集成电路和面板行业来说,最重要的原材料就是硅晶片和玻璃基板。由于硅晶片和玻璃基板属于技术密集型产业,目前来看主要市场还是被海外巨头把持。一般而言,下游集成商会在产品生产初期与海外材料商签订了紧密的合作条款,因此,从时间维度上看,上游材料供应商几乎和下游集成商在同一时间受益泛半导体景气行情。

硅晶片行业高度垄断,前五名硅片厂市场占比超90%。2016年,日本两大硅片厂信越和SUMCO依旧占据了50%以上的市场。GlobalWafers市场占比17%,排名第三,Siltronic和SK Siltron分别占比11%和9%,位列第四和第五。2015年以前,半导体硅晶圆的出货量一直较为稳定,2016年半导体硅晶圆的出货量增长势头明显。但由于全球硅晶圆市场被几个巨头垄断且国际巨头的产能有限,加上产能利用率全部已经达到了100%的水平,导致出货量仍旧跟不上下游需求的步伐,进而造硅晶圆价格大幅上涨。中国硅晶圆产能规模小,仅仅对8英寸及以下的硅晶圆制造技术有所掌握,在12英寸及以上规格的硅晶圆的制造技术仍是空白。

全球前四大硅片供应商几乎同时在2016年第三季度迎来股票大幅上涨行情,其中信越化学从2016年第三季度到2017年第四季度股价上涨了1倍,SUMCO上涨1倍,环球晶圆上涨3倍多,Siltronic上涨了近6倍。从财务上看,16年第三季度之前,营收一直稳定在7亿元左右,从2016年第三季度开始,环球晶圆营业收入迎来上涨拐点,2016年第四季度营收达到14.15亿元,到2017年第三季度上涨至26.27亿元。SUMCO营收从2015年第一季度开始走下坡路,2016年第二季度下降到最低点开始反弹,从第三季度开始一直处于稳步上升趋势。

上游材料供应商股价变动情况

资料来源:公开资料整理

在整个液晶产业链上,玻璃基板是产业上游最关键的原材料,由于玻璃基板属于技术密集型产业,生产工艺复杂,技术门槛高,国内的玻璃基板生产技术偏弱,目前90%多的玻璃基板市场份额掌控在康宁等海外龙头手里。康宁公司作为全球玻璃基板龙头,其股价从16年第三季度到17年第四季度这一年多的时间内几乎涨了1倍。从财务数据上看,康宁公司15年的营收成略微下降趋势,到2016年第一季度下降到最低点20.47亿美元,从16年第二季度开始反弹,之后营收一直保持在较高水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告

《2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告》共十四章,包含2024-2030年半导体二极管行业投资机会与风险,半导体二极管行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。