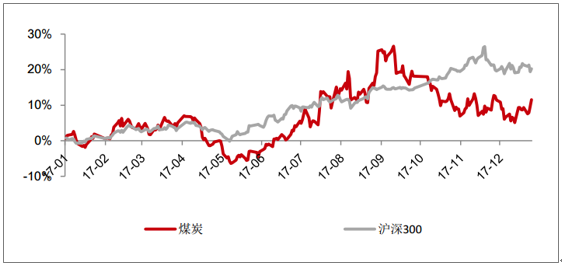

2017年煤炭供给端受去产能、安全检查压制,未见明显放量,需求端受益于下游行业产量同比增加,需求向好。整体维持供需紧张格局,煤炭价格处于高位,煤企盈利改善。截止2017年12月28日,煤炭板块上涨18.87%,同期沪深300上涨20.25%。全年板块一共有两波较大的行情,分别在一季度和5月至9月。

煤炭板块与沪深300走势

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国煤炭市场运行态势及投资战略研究报告》

一、煤炭行业供给侧改革历程沿革

煤炭行业供给侧改革持续推进。2016年2月,国家发改委提出去产能目标,并在当年3月提出减量化生产政策,即276工作日制度。276工作日制度对煤炭产量的增长起到了显著的制约作用,并直接带来2016年煤炭产量大幅下降,这就使得此前煤炭产业供大于求的格局产生了反转,并造成了煤价的快速回升。

2016年9月,为了抑制煤价过快上涨,发改委发布了《关于稳定煤炭供应、抑制煤价过快上涨工作预案》。《预案》分为三、二、一级响应机制,其中三级响应,是指环渤海动力煤价格上涨到460元/吨以上且连续两周上涨,将日均增产20万吨;二级响应是指动力煤价格上涨到480元/吨,则日均增产30万吨;一级响应是指当动力煤价格上涨到500元/吨时,则日均增产50万吨。后又在“保障冬季煤炭稳定供应全国电视电话会议”上出台了新的政策,对符合一定条件的煤矿,可以在276-330个工作日之间释放产能。

2017年,由于煤价的持续高位,煤炭供给侧改革也出现了政策调整,2017年3月,发改委相关领导表态目前的煤价水平不再实行276工作日制度。至此,一刀切的控产量政策退出,但去产能的进度持续推进。2017年4月,发改委通知上报核增产能,加快产能置换进度,同时,为了调控和引导煤电企业双方平衡定价,发改委要求提高长协煤的兑现比例。

二、煤炭去产能要求趋于细化

我国煤炭去产能工作持续推进。去产能之前,我国国内有效产能是42~43亿吨;根据国家发改委发布的数据,2016年全国煤炭行业化解产能2.9亿吨,超额完成2.5亿吨的年度目标任务;今年10月31日,在国家能源局新闻发布会上,发展规划司副司长宣布了今年煤炭去产能工作再次超额完成年度1.5亿吨的去产能目标任务,去产能工作连续两年超预期提前完成。

2017年煤炭有效产能在40亿吨左右。去产能之前,我国国内有效产能是42~43亿吨,根据国家发改委发布的数据,2016年全国煤炭行业化解产能2.9亿吨,超额完成2.5亿吨的年度目标任务,则2017年有效产能应在40亿吨左右。

三、2017年动力煤需求向好

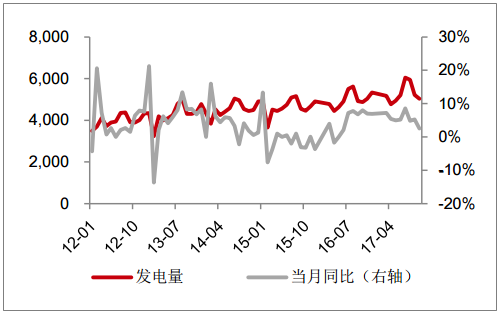

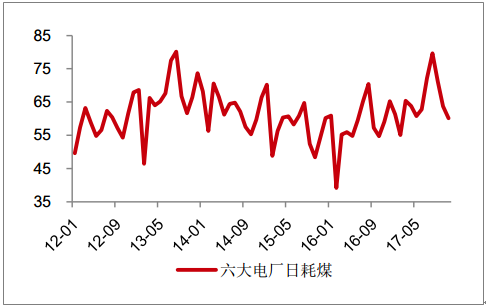

受益于下游行业产量增加,动力煤需求向好。2017年动力煤需求向好,主要原因是动力煤下游行业火电发电量提升明显,有力支撑动力煤需求。火电方面,2017年火电发电量增长较多。前10月实现火电发电量51650.7亿千瓦时,同比增长6.67%。前10月六大电厂日耗煤均值为65.58万吨,同比增长14.44%,显示今年火电耗煤水平处于高位。

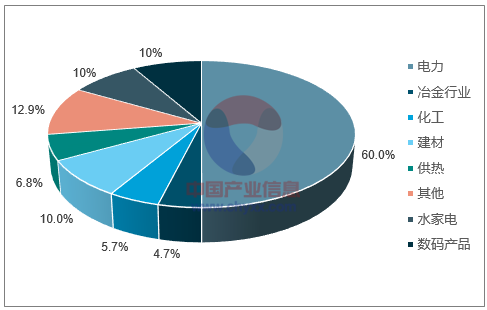

我国动力煤消费结构

数据来源:公开资料整理

火电发电量及同比

数据来源:公开资料整理

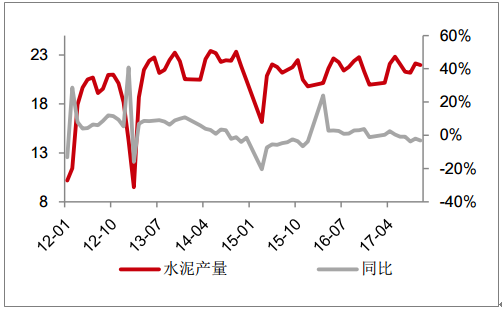

水泥、钢铁耗电部门耗电量下降。2017前11月,水泥产量21.55亿吨,同比变化-0.2%。考虑到2016年的地条钢产量,2017年产钢量也是下降的。

六大电厂日耗煤

数据来源:公开资料整理

水泥产量及同比

数据来源:公开资料整理

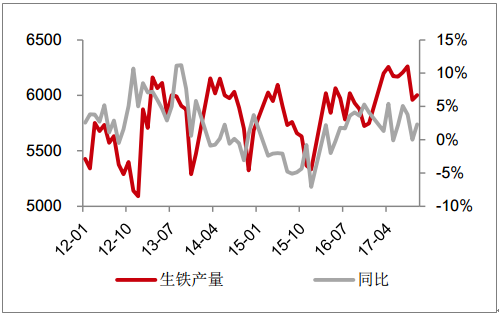

生铁产量及同比

数据来源:公开资料整理

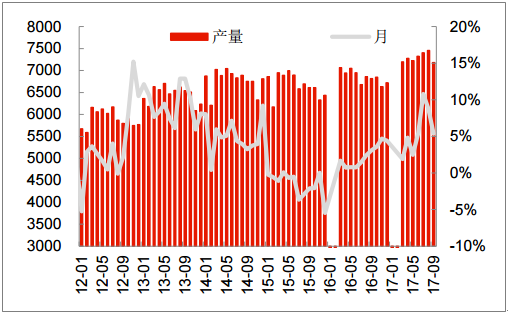

粗钢月产量变动情况

数据来源:公开资料整理

四、生铁产量增加促使焦煤、焦炭需求增加

生铁产量增加促使焦煤需求增加966万吨、焦炭需求增加644万吨。由于上半年地条钢产能去化,钢铁产量从表外转向表内,转炉、电弧炉粗钢产量增加,消耗生铁增加。2017年前11月生铁产量6.56亿吨,同比增加2.3%,对应焦炭需求增加2.3%,即644万吨。按照1.5吨焦煤炼出1吨焦炭来计算,对应的焦煤需求增加966万吨。

需求旺盛,供给偏弱,2017年焦炭供应趋紧。2017年4月,发改委解除276个工作日制度、恢复330个工作日制度,2017年前11月原煤产量31.74亿吨,同比增加3.70%,2017年前11月焦炭产量4.1亿吨,同比下降2.7%。2017年前11月,在焦煤-焦炭-钢铁环节中,焦炭产能收缩较多,表现相对强势、利润恢复较多。

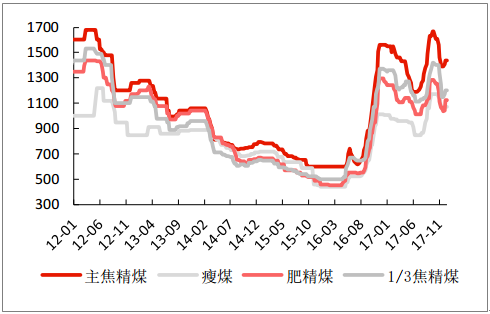

焦煤价格

数据来源:公开资料整理

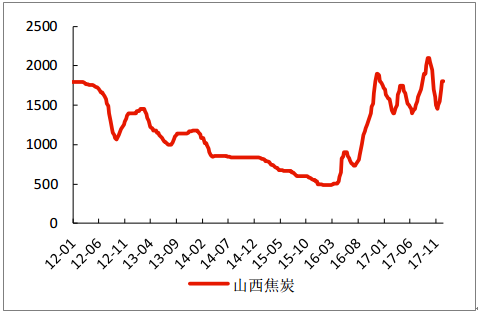

山西焦炭价格

数据来源:公开资料整理

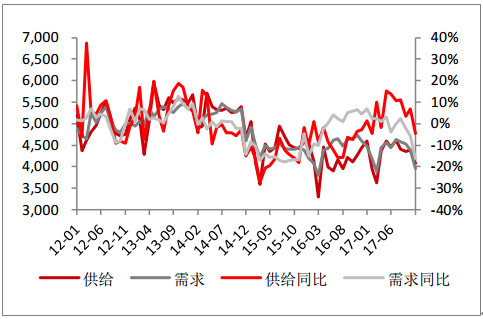

焦煤供需及供需同比

数据来源:公开资料整理

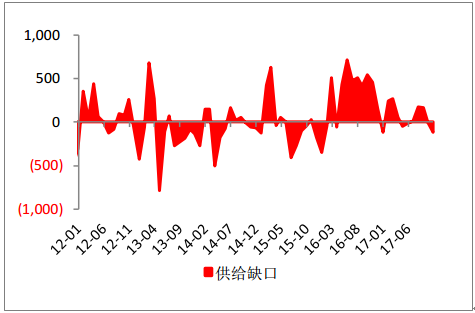

焦煤供给缺口

数据来源:公开资料整理

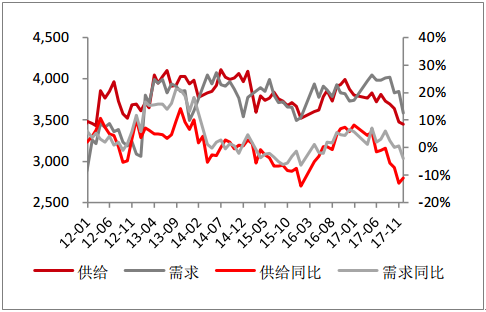

焦炭供需及供需同比

数据来源:公开资料整理

测算焦炭供给缺口

数据来源:公开资料整理

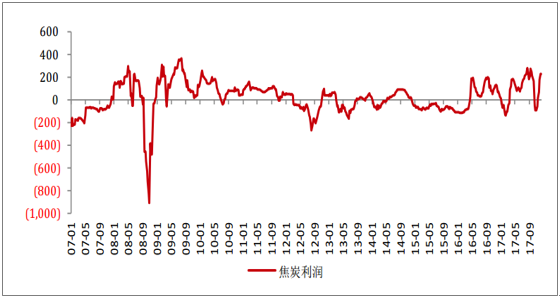

焦炭利润测算

数据来源:公开资料整理

五、2018年煤炭有效产能在38亿吨左右

2018年煤炭有效产能在38亿吨左右。去产能之前,我国国内有效产能是42~43亿吨,根据国家发改委发布的数据,2016年全国煤炭行业化解产能2.9亿吨,超额完成2.5亿吨的年度目标任务。17年煤炭去产能目标为1.5亿吨,在2017煤炭去产能完成后,煤炭有效产能在38亿吨左右。

1、火电发电量增速有望维持。结合用电量增速预测,2018年全社会用电量增速有望继续保持较快增速,用电需求维持稳中有升的态势。供给方面,受供给侧改革影响,火电装机增速明显回落,火电利用小时数大概率持平,综合判断2018年火电发电量增速将略低于2017年水平。

2018年对应火电煤耗量增加5320万吨左右。2018年火电发电量增速将略低于2017年水平,2017年前11月火电发电量增速4.7%,假设2018年火电发电量的增速水平为4.0%,对应的新增火电发电量为1715亿千瓦时,按照度电煤耗310克/千瓦时,对应的耗煤量增加5320万吨左右。

“十三五”用电量增速预测

项目 | 2015A | 2016A | 2017E | 2018E | 2019E | 2020E |

全社会用电量 | 55,500 | 59,198 | 63,046 | 66,513 | 69,839 | 72,982 |

同比增长 | 0.52% | 5.01% | 6.50% | 5.50% | 5.00% | 4.50% |

第一产业用电量 | 1,020 | 1,075 | 1,145 | 1,202 | 1,256 | 1,306 |

同比增长 | 2.48% | 5.35% | 6.50% | 5.00% | 4.50% | 4.00% |

第二产业用电量 | 40,046 | 42,108 | 44,424 | 46,645 | 48,511 | 50,209 |

同比增长 | -1.43% | 2.88% | 5.50% | 5.00% | 4.00% | 3.50% |

第三产业用电量 | 7,158 | 7,961 | 8,677 | 9,458 | 10,291 | 11,166 |

同比增长 | 7.47% | 11.21% | 9.00% | 9.00% | 8.80% | 8.50% |

城乡居民生活用电量 | 7,276 | 8,054 | 8,698 | 9,412 | 10,193 | 11,059 |

同比增长 | 5.00% | 10.84% | 8.00% | 8.20% | 8.30% | 8.50% |

数据来源:公开资料整理

“十三五”期间装机容量增速

指标 | 2010年 | 2015年 | 2020年 | “十二五”年均增速 | “十三五”平均增速 |

总装机规模 | 9.7 | 15.3 | 20 | 9.54% | 5.5% |

火电 | 7.1 | 9.93 | 12 | 6.94% | 3.8% |

水电 | 2.16 | 3.2 | 3.8 | 8.15% | 3.5% |

风电 | 0.3 | 1.31 | 2.1 | 34.29% | 9.9% |

太阳能 | 0.003 | 0.42 | 1.1 | 168.67% | 21.2% |

核能 | 0.11 | 0.27 | 0.58 | 19.67% | 16.5% |

数据来源:公开资料整理

2、2018年秦港5500大卡动力煤均价或在620元/吨左右波动。2017年秦港5500大卡动力煤市场中枢价为631元/吨,年度长协煤基本维持在570-580元/吨。2018年预计动力煤将出现供需紧张局面,煤炭价格看涨。2018年秦港5500大卡动力煤均价或在620元/吨左右波动。2018年长协煤基准价维持在535元/吨。2018年煤炭贸易长协合同谈判结束,年度长协价仍由基准价+浮动价组成,而基准价与2017年不变,为535元/吨。长协煤比例提高一定程度上平滑了煤价的波动。2017年度煤炭交易会确定了长协煤基准价,2017年的长协合同量及定价方式。4月发改委印发《关于加快签订和严格履行煤炭中长期合同的通知》,明确指出进一步提高长协合同量,17年全国大型煤炭企业中长期合同签订量一般超过80%,长协煤比例的提高压缩了市场煤的份额,一定程度上平滑了煤价的波动。

2018年全国煤炭交易会于2017年11月21日召开,首日中长期合同签约量达到1.3亿吨,次日炼焦煤和无烟煤专场签约量超过7000万吨。国家发改委发布相关通知,要求中央和各省区市规模以上煤炭、发电企业集团签订的中长期合同数量应达到自有资源量或采购量的75%以上,铁路、港航企业对中长期合同在运力方面要予以优先安排和兑现保障,并要求煤炭产运需企业全年中长期合同履约率应不低于90%。

3、煤企合并为大势,增强对下游议价能力。在煤炭产业中长期政策指导下,煤企合并将会是煤炭企业发展的大方向。在我国现阶段针对煤炭产业供给侧改革的相关文件中,监管层多次明确指出要促进行业兼并重组,推动煤炭企业合并,提升产业集中度,从而弱化煤炭供给市场上的竞争,增强煤炭行业对于下游的议价能力。

中长期煤企兼并重组成主旋律。《煤炭工业发展“十三五”规划》明确提出支持优势煤炭企业兼并重组,培育大型骨干企业集团,提高产业集中度。支持山西、内蒙古、陕西、新疆等重点地区煤矿企业强强联合,组建跨地区、跨行业、跨所有制的特大型煤矿企业集团,推动煤炭生产要素在全国范围内的优化配置。同时“十三五”规划也在集约发展方面设置目标,要求煤炭生产开发进一步向大型煤炭基地集中,到2020年大型煤炭基地产量占95%以上;要求产业集中度进一步提高,到2020年煤炭企业数量3000家以内,5000万吨级以上大型企业产量占60%以上。

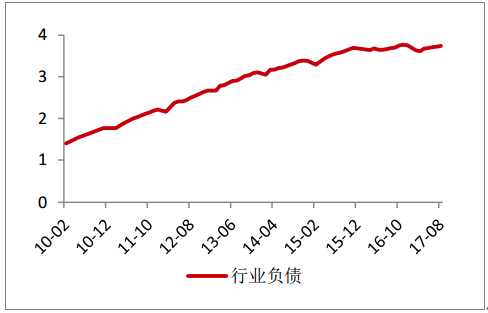

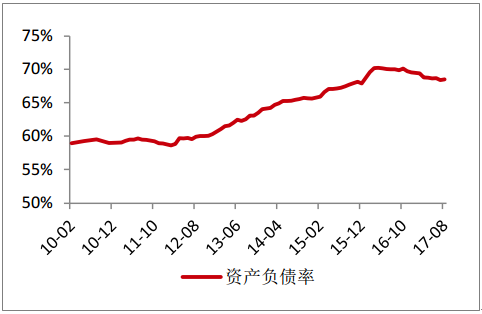

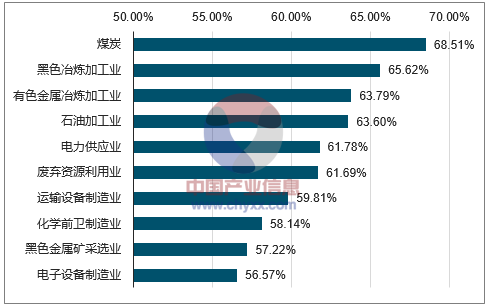

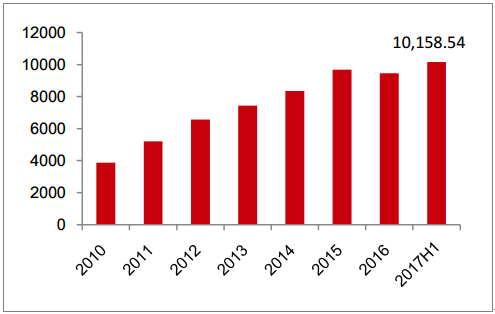

4、未来煤电联营的方式不限于煤电合并,也可以是煤电相互参股。考虑到目前煤炭企业的杠杆率普遍较高,电力企业参股煤炭企业可能性较高。截至17年8月煤炭行业存量债务达3.74万亿元、资产负债率达68.51%,资产负债率处工业行业第一。截至2017年上半年,上市公司中煤炭板块债务总计达1.01万亿元、资产负债率为54.07%。因此更有可能是电力企业去参股煤炭企业,被入股的煤炭企业的杠杆率会有所下降。

煤炭行业债务规模

数据来源:公开资料整理

煤炭行业资产负债率

数据来源:公开资料整理

煤炭行业的资产负债率在工业全行业处于第一位

数据来源:公开资料整理

煤炭板块债务规模

数据来源:公开资料整理

煤炭板块资产负债率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。