一、国内零售市场电商化趋势不可阻挡,电商产业链仍然是最值得关注的成长渠道

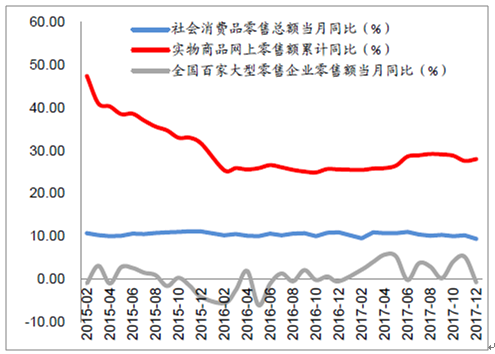

2017年国内实物网购市场规模同比增长28%至5.48亿,社会零售总额/百家重点零售公司(线下为主)销售同比增长10.2%/2.8%,实物网购在社会零售总额中占比提升至15%,线上线下渠道消费增速剪刀差依然明显,电商依然是国内最为重要的零售成长渠道。

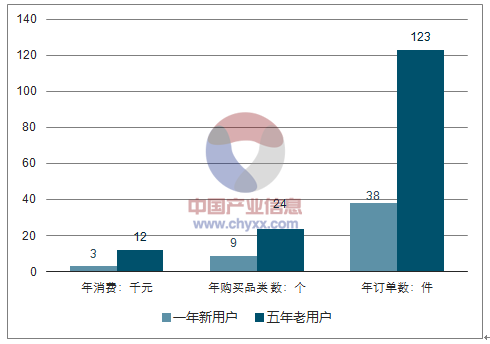

从成长动力来看,网购规模可以分解为网购用户数和单用户消费金额的乘积。电商行业发展初期以绝对价格优势吸引8090后消费者,享受用户规模红利;而发展至今,年轻一代消费习惯已彻底养成,对网购的依赖程度持续增加,表现为单个用户网购消费在个人消费中的占比大幅提升。以阿里巴巴用户数据为例,FY2017,阿里一年内的新用户(2016年注册)人均消费38单、涉及9个品类、年消费金额约3000元;作为对比,阿里五年老用户(2012年注册)人均消费123单、涉及24个品类,年消费金额约1.2万元。

随时间积累,阿里用户消费频次快速增加(FY17)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国零售业市场专项调研及投资方向研究报告》

社零总额、实物网购、百家重点同比增速(%)

资料来源:公开资料整理

实物网上零售额与占社零总额比重

资料来源:公开资料整理

二、国内电商兼具效率和规模优势,是引领消费渠道整合变革的核心力量

在2017年中期策略《白马与成长绽放,电商充满想象空间》中详细对比了中美电商行业现状、竞争格局以及微观龙头公司表现。中国人口密度大、人工成本低的大环境促使电商发展领先全球,以渗透率衡量(电商在社零中占比),中国电商领先美国2-3年,且从微观龙头公司来看,美国市场线上亚马逊和线下沃尔玛、好市多等零售龙头是同等体量竞争对手,而中国市场阿里巴巴3.8万亿元(FY2017)、京东6582亿元(2016)的交易规模碾压线下玩家,中国电商业态领先,且兼具效率和规模优势,使得中国电商具有更为广阔的想象空间。而以阿里巴巴和京东(腾讯)为代表的电商龙头公司频频入局线下亦表明,除线上之外,电商龙头积聚的用户、资本、规模和数据优势,使其已具备进一步推动国内零售市场整合变革的能力。

国内电商是引领消费渠道变革的核心力量,电商细分红利业态是高成长公司集中营。品牌电商、电商服务、内容电商、跨境出口电商等重点细分领域仍处于高速成长的红利阶段,前景值得期待。伴随着互联网巨头对线下的渗透,线下资产价值确实在重新定义,但对于大多数的品牌和业态而言,如何在巨头赋能生态下积极拥抱电商浪潮仍是当前最重要的思考。2017-2018年海外上市的中概电商公司持续上涨印证全球电商化大趋势,也进一步凸显A股电商公司的估值优势,海外映射下也有望推动相关A股公司的价值重估。建议重点关注南极电商、苏宁云商以及跨境出口电商领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国O2O零售行业市场运营态势及未来趋势研判报告

《2024-2030年中国O2O零售行业市场运营态势及未来趋势研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。