一、煤炭行业发展现状分析

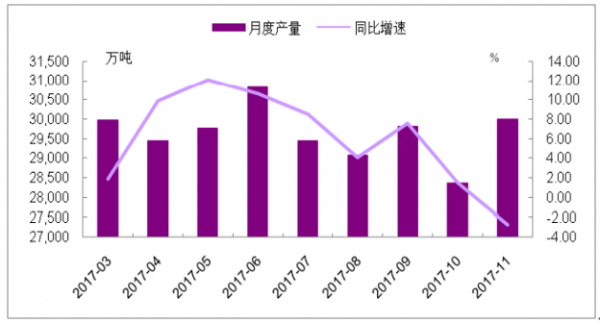

2017 年,受环保、安监、重大会议召开影响,煤炭产量释放受到抑制,我 们以 4-6 月月均产量作为存量产能正常生产能力,其日均产量约为 990 万吨, 而 7-10 月,受安监力度加强、煤管票限制等因素,日均产量仅为 949 万吨, 尤其是 10 月,日均产量仅为 915 万吨,月度产量环比减少 1458 万吨。 我们测算,2017 年在产产能因停产、限产影响的煤炭产量约 3000 万吨,2018 年,随着重大会议数量减少,预计安监的力度将会有所放松,生产正常化之 后合法在产产能将释放 3000 万吨的产量增量。

国内煤炭产量及同比增速

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国煤炭行业深度调研及投资战略研究报告》

2017 年新投产的有效新增产能应该在 1 亿吨以上,预计此部分产能 2018 年将贡献 5000 万吨产量增量。另外,目 前在建矿井规模约 6.85 亿吨,假设到 2020 前投产 50%,则年均投产约 1 亿吨,预计贡献 2018 年产量 5000 万吨,合计贡献产量 1 亿吨左右。

按照煤炭行业去产能规划,到 2020 年,煤炭去产能 8 亿吨,2016、2017 年分别去产能 2.9 亿吨和 1.5 亿吨,合计去产能 4.4 亿吨,2018-2020 仍需 去产能 3.6 亿吨,年均去产能 1.2 亿吨。 预计为保证煤炭供应,在产煤矿的去产能节奏将会有所放缓,主要以停产煤 矿为主,假设 2018 年去产能 1.2 亿吨,减少产量 3000 万吨。

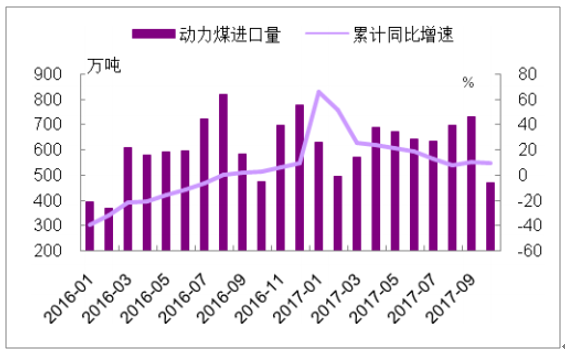

1-11 月,我国累计进口煤炭 2.48 亿吨,预计全年进口量 2.7 亿吨,同比增 长 6%,2017 年上半年,为应对进口煤炭对国内市场的冲击以及进口劣质煤 对环境的污染,国内相关部门通过加大对进口煤的质量监管以及延长通关时 间来抑制进口。从具体执行来看,7 月煤炭进口量短暂回落,但之后由于国内煤炭短缺,政 策执行相对宽松,8-9 月煤炭进口量出现快速反弹,12 月受国内煤炭供求紧 张影响,进口限制政策再度放松。预计2018 年随着国内供给逐步释放及价格中枢下移,限制煤炭进口 的政策继续从严的概率较高,预计全年进口量将回落至 2.5 亿吨,较 2017 年减少 2000 万吨。

国内煤炭进口量及累计同比增速

数据来源:公开资料整理

炼焦煤进口量及累计同比增速

数据来源:公开资料整理

动力煤进口量及累计同比增速

数据来源:公开资料整理

二、煤炭行业需求分析

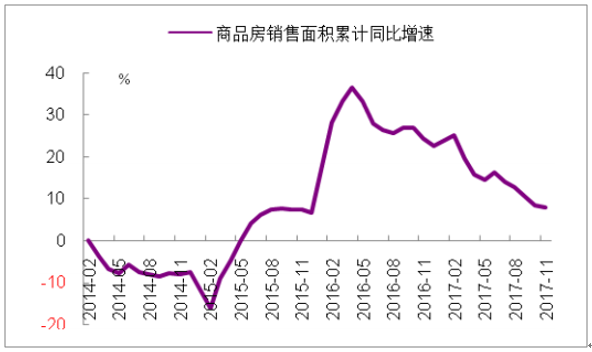

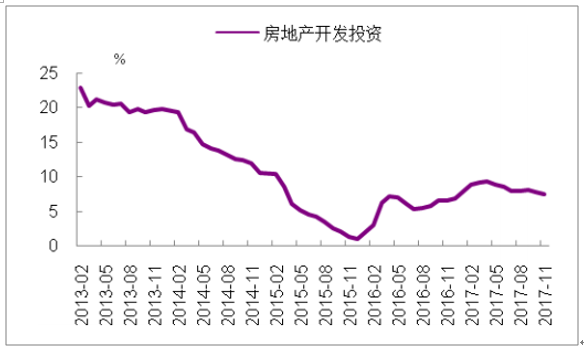

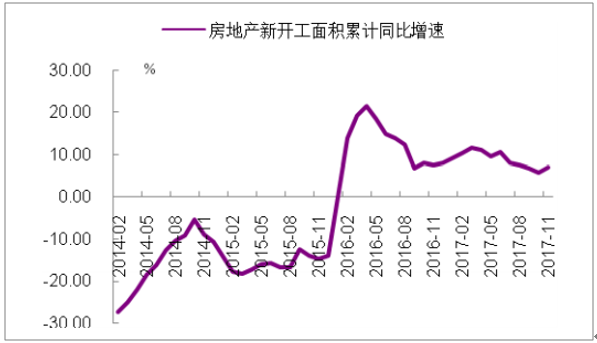

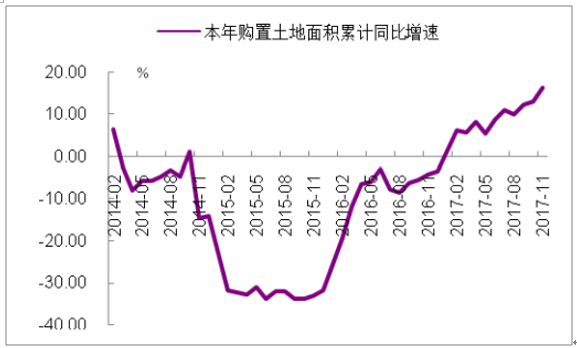

1、在调控持续加码、流动性收紧等因素的作用下,从 5 月开始,房地产投资增 速持续回落,1-11 月,房地产投资增速 7.5%,较 1-4 月的高点下降 1.8 个 百分点,展望 2018 年,在销售增速持续放缓的背景下,房地产投资增速仍 有下行的压力,但考虑到房地产低库存、高土地成交面积(截至 11 月,本 年购置土地面积累计同比增速 16.3%),预计房地产投资仍可保持 5%左右 的增速。

房地产销售同比增速

数据来源:公开资料整理

房地产投资同比增速

数据来源:公开资料整理

房地产新开工面积累计同比增速

数据来源:公开资料整理

房地产土地购置面积累计同比增速

数据来源:公开资料整理

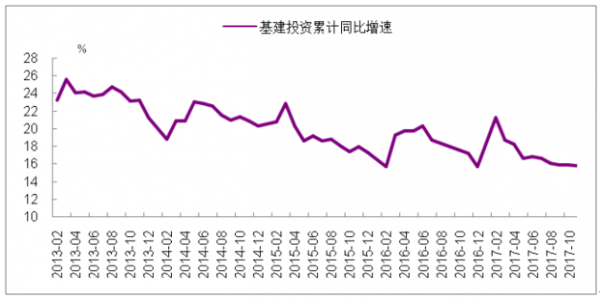

2、在中央规范和限制地方政府债务、严控地方政府债务增量的背景下,2017 年以来,基建投资累计同比增速呈现稳步小幅回落的走势,1-11 月,基建投 资累计同比增速 15.83%,同比下降 1.38 个百分点,预计 2018 年基建投资 同比增速稳中趋缓至 15%。

国内基建投资累计同比增速

数据来源:公开资料整理

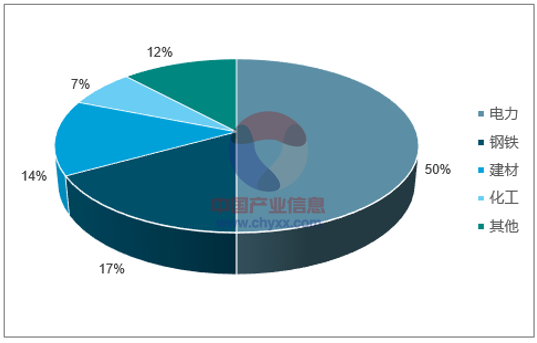

3、我国煤炭下游需求主要集中在火电、钢铁、水泥和化工等,其耗煤量占比分别约 50%、17%、14%和 7%。

2016 年煤炭下游消费构成

数据来源:公开资料整理

2017年1-11 月,火电发电量同比增长 4.7%,同比增加 2.5 个百分点,火电发电量 增长一方面是受益于经济复苏,社会整体发电量上升,1-11 月,全国发电量 同比增长 5.7%;另一方面,水电发电量同比仅增长 2.7%,较去年同期下降 3.7 个百分点。

09 年以来分类型设备发电量增速对比

数据来源:公开资料整理

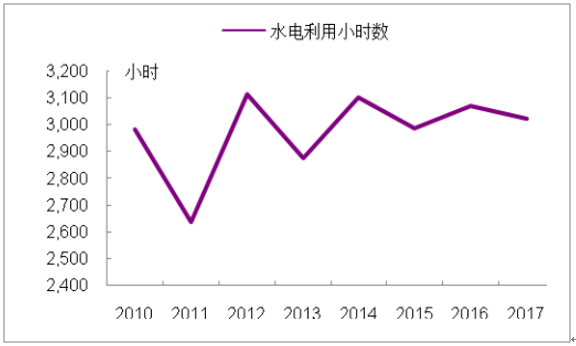

2017 年,受上半年来水减少影响,水电的平均利用小时数 3024.4 小 时,同比减少 44 个小时,按照历史上枯水年和丰水年交替出现的规律,我 们判断,2018 年水电利用小时数同比将出现回升,另外,按照国家发改委 和能源局 2016 年 12 月发布的《电力发展“十三五”规划》,2015-2020 年水电装机容量将由 2.97 亿千瓦增加到 3.4 亿千瓦,预期年均增速 2.8%,预计2018年水电发电量增速在 4%以上。

2010 年以来水电装机增长情况

数据来源:公开资料整理

2010-2017 年前十个月水电累计利用小时数

数据来源:公开资料整理

2008 年以来水电发电量及累计同比增速

数据来源:公开资料整理

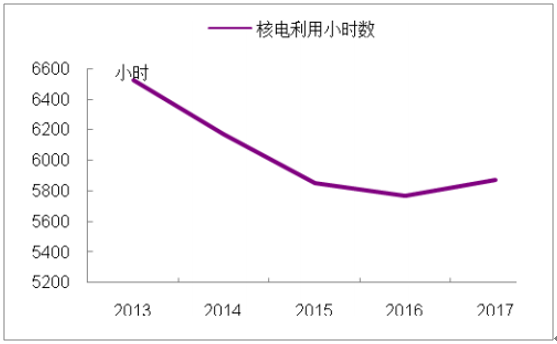

2017年1-10 月,核电发电量 2035.5 亿千瓦时,同比增长 18.4%,按照《电 力发展“十三五”规划》,核电装机容量将由 2015 年的 0.27 亿千瓦增长到 0.58 亿千瓦,年均增长 600 万千瓦,年均增速 16.5%。2016 年核电新增装 机容量 647 万千瓦,2017 年前十月新增装机容量 218 万千瓦,根据我们统 计,在建核电项目中,规划在 2018 年(含)投入商业运营的规模有 1192 万千瓦,由于项目投产的不确定较大,假设 2018 年投产 50%,即 596 万千瓦,则核电总装机容量增长 16.7%,保守起见,假设 2018 年核电 的发电量增速为 10%。

2011 年以来核电装机增长情况

数据来源:公开资料整理

2013-2017 年前十个月核电累计利用小时数

数据来源:公开资料整理

2010 年以来核电发电量及累计同比增速

数据来源:公开资料整理

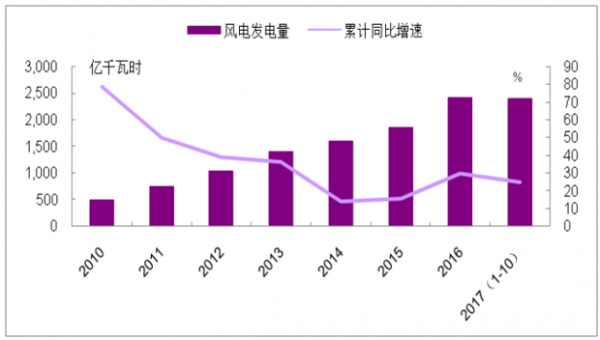

2017年1-10 月,风电发电量 2396.9 亿千瓦时,同比增长 25.27%,按照《电 力发展“十三五”规划》,风电装机容量由 2015 年的 1.31 亿千瓦增加至 2.1 亿千瓦,预期年均增速 9.9%,从实际执行情况来看,2016 年和 2017 年 1-10 月装机容量增速分别为 13.2%和 12.19%,高于预期值,预计 2018 年仍可保持 10%以上的增长。 另外,由于“红六省”弃风率明显改善,风电平均利用小时数明显改善,2017 年 1-10 月风电利用小时数 1552 小时,同比增长 10.8%,预计 2018 年仍有 3-5%提升空间。 综合考虑风电装机容量和平均利用小时数增长,预计 2018 年风电发电 量仍将保持 15%的增长。

2011 年以来风电装机增长情况

数据来源:公开资料整理

2013-2017 年前十个月风电累计利用小时数

数据来源:公开资料整理

2010 年以来风电发电量及累计同比增速

数据来源:公开资料整理

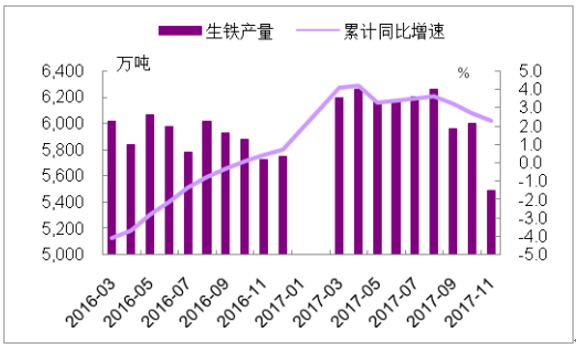

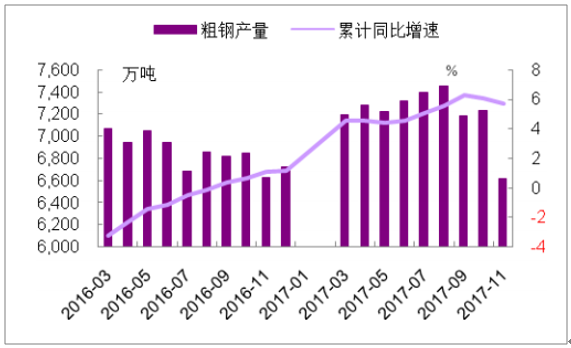

4、受清理地条钢影响,钢铁供求偏紧,导致表外产量向表内转移,生铁和粗钢 产量明显增长,1-11 月,生铁产量 6.56 亿吨,同比增长 2.3%,粗钢产量 7.65 亿吨,同比增长 5.7%。考虑到 2018 年限产时间预计将比 2017 年增加、 新增高炉产能有限、去产能继续推进等因素,预计 2018 年钢铁产量增长空 间有限,根据冶金工业规划院预测,2018 年生铁产量增速同比下降 0.1%, 粗钢产量同比增长 0.7%。

生铁产量及同比增速

数据来源:公开资料整理

粗钢产量及同比增速

数据来源:公开资料整理

5、水泥的下游主要是房地产、基建等,2017 年 1-11 月,在房地产投资增速 7.5%、基建投资增速 15.83%的背景下,水泥产量累计同比下降了 0.2%, 2018 年,在地产投资和基建投资进一步放缓的背景下,我们假设水泥产量 与 2017 年基本持平。

水泥产量及同比增速

数据来源:公开资料整理

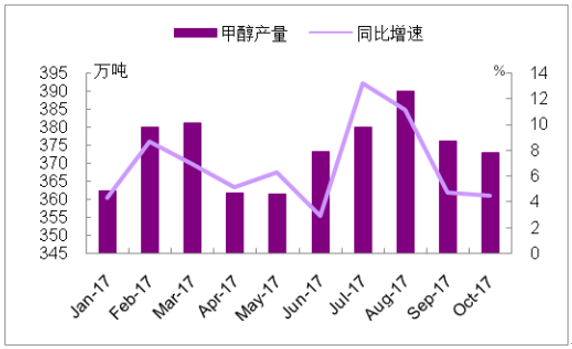

6、传统煤化工主要包括合成氨、甲醇等,受下游尿素产量减少影响,1-10 月, 合成氨产量仅 4138 万吨,同比下降 8%,预计 2018 年合成氨产量仍有下行 压力,预计全年增速-2%;1-10 月,甲醇产量 3739 万吨,同比增长 6.7%, 随着甲醇下游新投产设备的减少,预计 2018 年甲醇产量增速将小幅下行, 预计全年增速 5%左右。综合考虑合成氨和甲醇的产量情况,预计传统 煤化工 2018 年用煤增速在 1.5%左右。 新型煤化工方面(主要指煤制油和煤制气),2017 年神华宁煤 400 万吨、 伊泰杭锦 120 万吨煤制油相继投产,导致煤炭消费量由 2016 年 1480 万吨 上升至约 3300 万吨,预计 2018 年随着煤制油项目产能利用率提升,预计 增加耗煤 5%左右。 综合考虑传统煤化工和新型煤化工的产量,预计2018 年化工行业煤炭 整体耗煤增速 2%。

合成氨产量及同比增速

数据来源:公开资料整理

甲醇产量及同比增速

数据来源:公开资料整理

化工行业耗煤分析

单位:百万吨 | 2016 | 2017E | 2018E | YOY |

传统煤化工耗煤 | 147.04 | 143.82 | 146 | 1.5% |

新型煤化工耗煤 | 14.81 | 32.95 | 34.6 | 5% |

合计 | 161.85 | 176.77 | 180.6 | 2% |

数据来源:公开资料整理

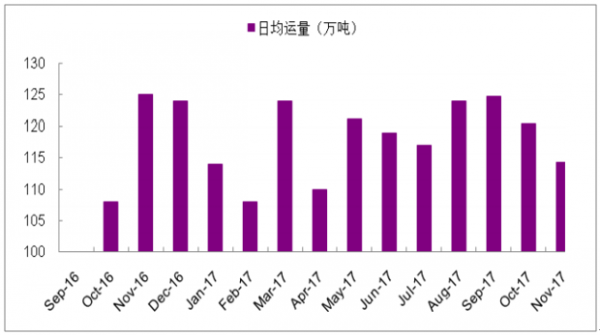

7、历史上,港口价格和坑口价格走势基本一致,但今年 11 月中旬以来,港口 价格和产地价格走势明显分化,港口价格在 11 月中旬开始止跌反弹,累计 上涨幅度达 30 元/吨,而坑口价格则在 12 月中旬开始因部分矿井年底检修 供给减少才开始企稳,表明坑口供给实际相对充足,但由于铁路运力制约, 港口供给不足,最终导致港口价格快速上涨。 目前西煤东运的主通道大秦线和朔黄线运力已经基本饱和,以大秦线为例, 8、9 月日均运量已经接近 125 万吨的上限(10 月-11 月日均运量回落主要 是每年秋季的例行检修);汽运方面,从 9 月底开始,环渤海港口已经全面 禁止汽运集输港。预计 2018 年运力紧张仍将在部分时段继续制约煤炭有效 供给。

港口价格和产地价格走势分化

数据来源:公开资料整理

大秦铁路日均运量

数据来源:公开资料整理

8、需求增速放缓

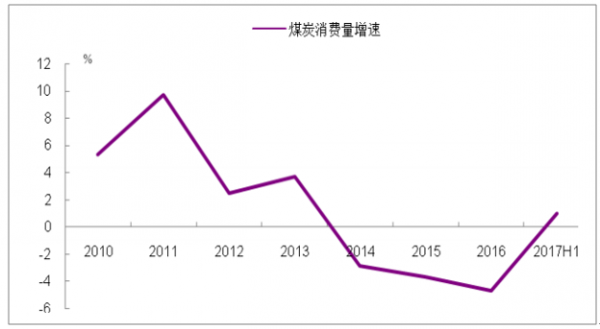

十二五期间,在经济转型,环保加强、水电发力等因素的制约下,煤炭的消 费增速明显放缓,14-16 年,煤炭消费甚至出现了负增长。17 年上半年,在 经济复苏以及水电发力不足的推动下,煤炭消费由负转正,小幅上涨 1%, 但从中长期来看,在环保高压、经济转型的大背景下,尽管能源消费总量仍 然保持增长,但煤炭在国内能源消费中的占比将持续下降,煤炭消费量已经 进入峰值区间。

十二五期间煤炭的消费量增速

数据来源:公开资料整理

国家《能源发展战略行动计划(2014 年~2020 年)》 提出,到 2020 年煤 炭消费总量控制在 42 亿吨左右,比重控制在 62%以内,并要求京津冀鲁四 省市煤炭消费比 2012 年净削减 1 亿吨,长三角和珠三角地区煤炭消费总量 负增长。

2010 年,煤炭在能源消费中的比重是 69.2%,2015 年已经降至 64%,按照 《能源发展“十三五”规划》,到 2020 年这一比例将进一步降至 58%,下 降 6 个百分点,而天然气的占比将由 2015 年的 5.9%上升至 10%。 从能源消费总量来看,按照《能源发展“十三五”规划》,到 2020 年,能 源消费总量控制在 50 亿吨标准煤之内,年均增速在 3%以内,而煤炭的消费 量控制在 41 亿吨以内,年均增速仅为 0.7%。

三、煤炭价格走势预测

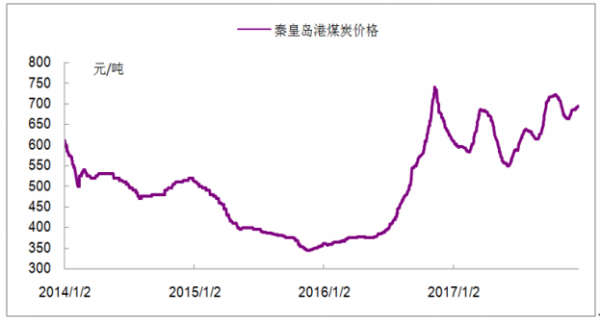

基于煤炭供求由偏紧转向宽松的判断,我们认为 2018 年煤价的中枢将会小 幅下移,预计全年的均价在 600-630 元/吨之间。

秦皇岛煤炭价格走势

数据来源:公开资料整理

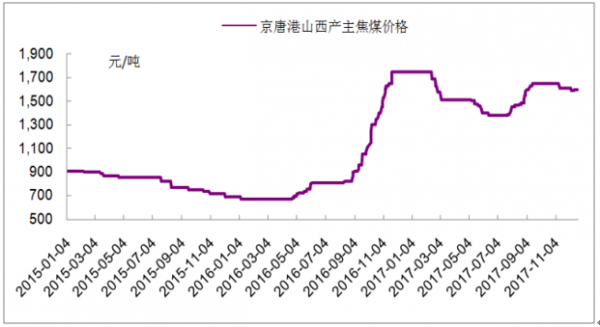

炼焦煤价格走势和钢价走势相关性较高,2017 年,在钢材价格和钢厂盈利 持续高位运行的背景下,炼焦煤价格也处于历史高位区间,2017 年京唐港 山西产主焦煤均价约 1550 元/吨,我们判断,2018 年随着电炉钢产能的投 产以及高炉产能利用率提升,钢材供需也将趋于平衡,钢价回落以及盈利缩 窄将对焦煤价格形成一定的压力,但考虑焦煤的稀缺性预计回落空间有限, 预计全年的均价在 1450 元/吨。

京唐港山西产主焦煤价格

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。