锂的物理与化学性能

锂(Lithium)是原子量最小的金属元素,元素符号为Li。锂为银白色金属,质软,密度小,锂的化学性质活泼,具有极强的电化学活性,可与其他元素形成合金或化合物,广泛应用于各种领域。

金属锂基本信息项目

项目 | 内容 | 项目 | 内容 |

化学元素 | 锂(Lithium) | 熔点/℃ | 180 |

化学符号 | Li | 沸点/℃ | 1340 |

原子数 | 3 | 密度(克/立方厘米) | 0.534 |

原子重量 | 6.94 | 氧化物 | Li2O |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国锂市场专项调研及投资方向研究报告》

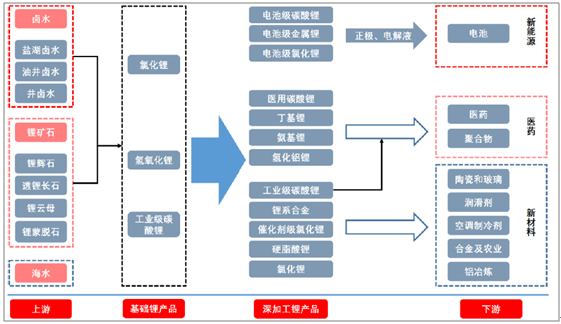

锂产业链概述

锂的产业链主要分为上游资源开采,中游冶炼提纯和下游终端消费三部分。上游锂资源主要分为固态和液态两种,目前固态锂矿主要为伟晶岩型锂矿床和沉积型锂矿床,液体锂矿则是指卤水型锂矿床。中游的锂产品主要为氯化锂、氢氧化锂和碳酸锂等,经进一步提纯合成可得到各类锂深加工产品,应用于下游如电池、医药等消费领域。

锂产业链图示

资料来源:公开资料整理

锂及其化合物用途广泛,具有战略价值。锂的应用主要可分为新能源、医药、新材料三大类,具体为电池、陶瓷、玻璃、润滑剂、冶金、聚合物等领域。自2000年以来,锂消费量受到可充电电池的迅速推动,在其他传统领域也实现了结构性的增长。

锂产品应用

应用领域 | 具体用途 |

电池行业 | 用于可充电电池和一次电池的正极材料,目前主要包括钴酸锂、锰酸锂、三元材料、磷酸铁锂等 |

玻璃行业 | 锂精矿或锂化物在制造玻璃时有助熔作用,添加到配料中能够降低玻璃熔化的温度和熔体的粘度,简化生产流程;此外,在玻璃中添加锂化合物还有利于改善玻璃产成品的各种性能 |

陶瓷行业 | 锂化合物对陶瓷具有助熔和降低热膨胀系数等作用;陶瓷中加入少量锂辉石,能够改善陶瓷的流动性和粘着力,提高陶瓷的强度和折射率,增强陶瓷的耐热、耐酸、耐碱、耐磨及耐热急变性能 |

润滑剂行业 | 锂基润滑脂具有抗氧、耐压、润滑性能好、抗水性能好的优点,常被应用于飞机、坦克、火车、汽车、治金、石油化工、无线电探测等设备上 |

冶金行业 | 与其他金属锻造合金,改善合金性能;同时也是有效的脱气剂,使金属或合金变得更致密,改善金属结构,提高其性能 |

医药行业 | 电池级碳酸锂可用于生产医用催眠剂和镇静剂等药物的基础原料,金属锂和丁基锂可以用作合成药物的催化剂和中间体 |

其他行业 | 金属锂在核聚变或核裂变反应堆中可用作冷却剂; 锂及其化合物常被当作高能燃料用于火箭、飞机或潜艇上等 |

资料来源:公开资料整理

锂产品应用图示

资料来源:公开资料整理

电池材料成为锂最重要的应用领域

电池类产品成为锂资源最主要的应用方向。2015年,全球可充电电池类产品所占锂消费量比重首次超过玻璃陶瓷类产品,达到约37%,成为锂下游最主要的应用领域;在中国,电池领域锂消费占比更高,2015年达到约70%。

锂在电池领域的应用主要可分为动力锂电池、消费锂电池、储能锂电池三大类。其中,动力锂电池主要应用于新能源汽车,常见为磷酸铁锂(LFP)电池和三元(NCM/NCA)电池;消费锂电池主要应用于手机、平板电脑、笔记本电脑等电子产品,主要为钴酸锂(LCO)电池;储能锂电池主要用于电网储能、基站备用电源、家庭光储系统等领域,目前应用较多的有磷酸铁锂电池和以钛酸锂为负极的锂离子电池。

不同类型锂离子电池用途

种类 | 应用领域 | 电池类型 |

动力锂电池 | 电动汽车、电动自行车等 | 磷酸铁锂(LFP)、镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)、锰酸锂(LMO)等 |

3C锂电池 | 手机、平板电脑、笔记本电脑、移动电源、无人机、可穿戴设备等 | 钴酸锂(LCO)等 |

储能锂电池 | 电网储能、基站备用电源、家庭光储系统等 | 磷酸铁锂(LFP)、钛酸锂(LTO)等 |

资料来源:公开资料整理

新能源汽车迅猛发展进一步刺激电池领域锂消费增长。2016年以来,锂电池产业链下游应用领域受新能源汽车产业带动得到迅猛发展,新能源汽车所用的动力电池中正极材料对锂消费拉动作用显著,成为未来锂消费增长的主要推动力。

电池领域用锂产品主要为碳酸锂和氢氧化锂。其中碳酸锂主要用于生产钴酸锂和磷酸铁锂,氢氧化锂则用于生产三元材料,从上游原料来看,锂矿石更适于生产氢氧化锂而盐湖生产碳酸锂的成本更低。

需求分析:动力电池拉动锂消费迅猛增长

电池领域是全球锂需求增量的主要来源

预计2016-2020年锂消费年化复合增速(CAGR)达到16.8%。受益于新能源汽车市场的全面爆发,全球锂需求增速逐渐回升。根据锂业分会数据,2016年全球锂需求为20.09万吨碳酸锂当量(LCE),结合EVTank和高工锂电资料预测,2017-2018年全球锂需求将达到22.77和26.06万吨,同比增速分别为13.3%和14.4%;预计2020年将达到37.43万吨,2016-2020年CAGR为16.8%。

2011-2020年全球锂需求情况预测(单位:万吨LCE)

资料来源:公开资料整理

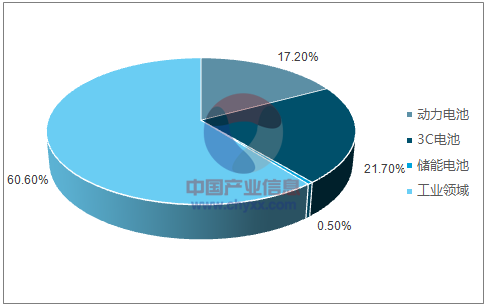

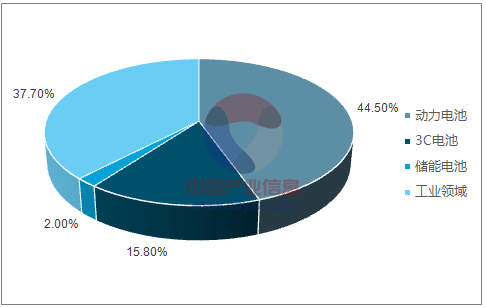

预计2016-2020年电池领域锂需求占比由39.4%增至62.3%。根据数据,2016年全球电池领域锂需求占比为39.4%,其中动力电池和3C电池占比分别为17.2%和21.7%。预计至2020年,电池领域锂需求占比增至62.3%,成为锂需求结构中最重要的组成部分,其中动力电池占比44.5%,增幅尤为显著。

2016年全球锂消费结构

资料来源:公开资料整理

预计2020年全球锂消费结构

资料来源:公开资料整理

动力电池领域是未来锂需求的核心增长点

新能源汽车销量面临井喷式增长

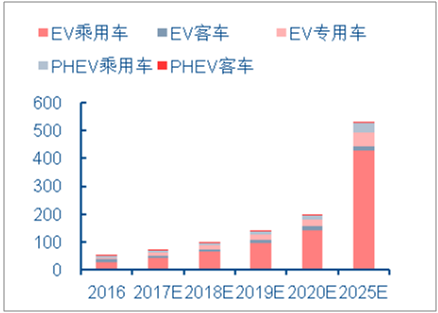

预计2025年全球新能源汽车销量达到820万辆,比2017年翻6倍。根据数据,2017年全球新能源汽车销量为134万辆,同比增长50.0%,预计2018-2020年销量分别为186、253和359万辆,同比增速分别为38.8%、36.3%和41.7%;长周期预计,2025年全球新能源汽车销量将达到820万辆,2020-2025年CAGR为18.0%。

2025年中国新能源汽车销量有望超过500万辆。2016年中国新能源汽车产量为52万辆,预计2017年产量为72万辆,同比增长38.5%;预计2020年将达到200万辆,比2016年翻4倍,实现中国新能源汽车“十三五”规划的目标;到2025年,预计国内新能源汽车产量将超过500万辆,2020-2025年CAGR为21.6%。

全球新能源汽车销量预测(单位:万辆)

资料来源:公开资料整理

中国新能源汽车产量预测(单位:万辆)

资料来源:公开资料整理

三元动力电池占比迅速提升

三元正极材料是动力电池正极材料的发展方向。当前动力电池正极材料以磷酸铁锂材料、锰酸锂材料和三元材料(NCM/NCA)为主,相比磷酸铁锂材料和锰酸锂材料,三元正极材料结合了钴酸锂、镍酸锂、锰酸锂三类材料的优点,成本低,循环寿命长,能量密度高,未来将成为车用动力电池正极材料的主流,发展前景广阔。

不同电池正极材料对比

正极材料 | LCO | NCM | NCA | LMO | LFP |

充电截止电压/V | 4.4 | 4.4 | 4.2 | 4.2 | 3.7 |

工作电压/V | 3.7 | 3.65 | 3.65 | 3.8 | 3.2 |

可逆容量/mAhg-1 | 140 | 165 | 185 | 110 | 140 |

压实密度/gcm-3 | 4.0-4.2 | 3.6-3.8 | 3.6-3.8 | 3.1-3.3 | 2.0-2.4 |

循环次数 | ≥500 | ≥1000 | ≥500 | ≥500 | ≥2000 |

安全性能 | 差 | 较好 | 差 | 良好 | 优秀 |

工作温度 | -20~55℃ | -20~55℃ | -20~55℃ | -20~55℃ | -20~50℃ |

原料资源 | 较少 | 一般 | 一般 | 较多 | 丰富 |

优点 | 稳定,生产工艺成熟 | 能量密度高,循环性能好 | 能量密度高,低温性能好 | 资源丰富,价格低廉,安全性好 | 高安全性,高稳定性 |

缺点 | 钴消耗成本,安全性能较差 | 表面反应不均匀 | 高温安全性差,技术复杂 | 能量密度低,容量衰减快 | 能量密度低,导电性较差 |

资料来源:公开资料整理

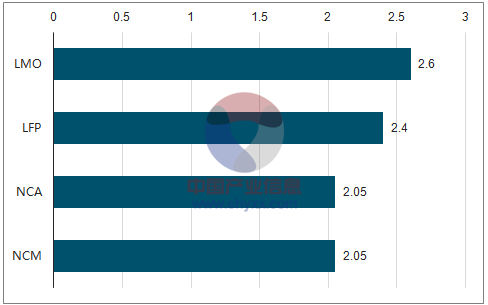

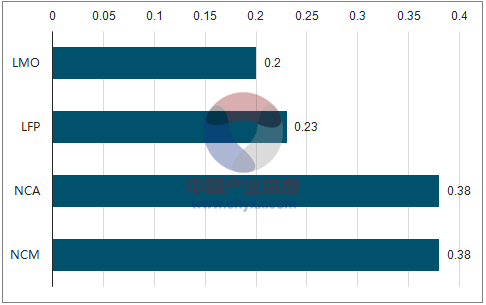

不同种类锂离子电池对碳酸锂的消耗量也不同。单位Gwh锂离子电池对三元正极材料、磷酸铁锂正极材料、锰酸锂正极材料的消耗量分别为2.05kt、2.40kt和2.60kt,根据不同种类锂离子电池正极材料的锂含量测算,1kt上述正极材料锂含量分别折合碳酸锂当量0.38kt、0.23kt和0.20kt,计算可得,1Gwh电池分别需消耗碳酸锂当量78.5万吨、56.2万吨和53.1万吨。

每Gwh电池正极材料消耗量(kt)

资料来源:公开资料整理

每kt正极材料碳酸锂消耗量(kt)

资料来源:公开资料整理

预计2020年中国车用动力电池需求量将接近100GWh。2016年中国车用动力电池需求量为29.4GWh,预计2017-2018年将达到39.0GWh和49.7GWh,同比增速分别为32.6%和27.6%,未来随着国内新能源汽车产销量爆发,预计2020年其需求量将达到94.5GWh,较2016年翻三番,CAGR为33.9%。

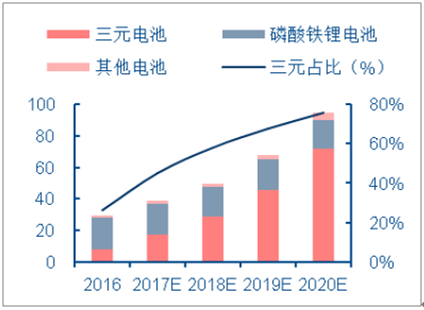

国内三元动力电池占比大幅提升。2016年国内车用动力电池中三元电池需求量为7.8GWh,占比仅为26.4%,未来随着新能源汽车对续航里程要求的不断提高,三元电池占比将迅速提升。到2020年,预计国内三元动力电池需求量将达到71.6GWh,占比达到75.7%,CAGR为74.2%。

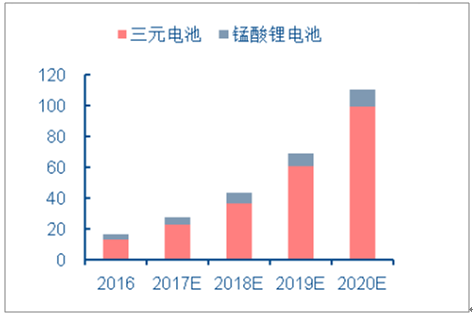

海外三元动力电池占比较高,未来将继续提升。海外车用动力电池以三元电池和锰酸锂电池为主,2016年海外车用动力电池需求量约16.4GWh,其中三元电池需求量约13.1GWh,占比达到80%,远高于国内水平,预计该比例仍将进一步提高。预计2020年海外动力电池需求量将达到110.6GWh,三元占比达到90%,需求量为99.5GWh。

中国动力电池需求情况(单位:GWh)

资料来源:公开资料整理

海外动力电池需求情况(单位:GWh)

资料来源:公开资料整理

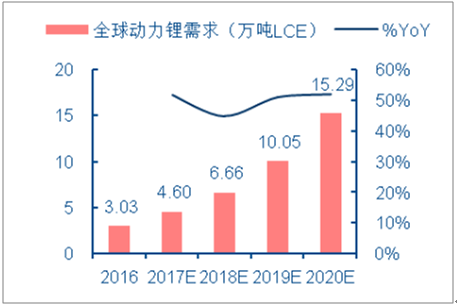

2020年全球新能源汽车领域锂需求达到15.3万吨LCE

根据不同种类锂离子电池正极材料的锂含量测算,1g三元正极材料、磷酸铁锂正极材料和锰酸锂正极材料锂含量分别折合碳酸锂当量0.38g、0.23g和0.20g,1kwh电池分别需消耗碳酸锂当量531g、562g和785g。

预计2017年全球车用动力电池领域锂需求为4.60万吨LCE(碳酸锂当量),同比增长51.8%;2018年达到6.66万吨,同比增长44.8%;2020年将达到15.29万吨,2016-2020年CAGR为49.9%。

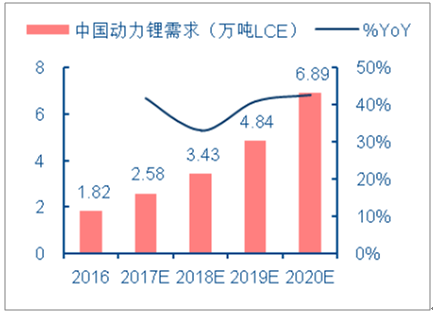

预计2017年中国车用动力电池领域锂需求为2.58万吨LCE,同比增长41.7%;2018年达到3.43万吨,同比增长33.1%;2020年将达到6.89万吨,2016-2020年CAGR为39.5%,虽然在2015年爆发式增长后增速有所放缓,但仍能保持较高增速。其中增量主要来自三元电池,磷酸铁锂电池锂需求整体呈下降态势。

全球动力领域锂需求预测

资料来源:公开资料整理

中国动力领域锂需求预测

资料来源:公开资料整理

其他领域锂需求增速稳定

电动自行车助力动力锂电增长

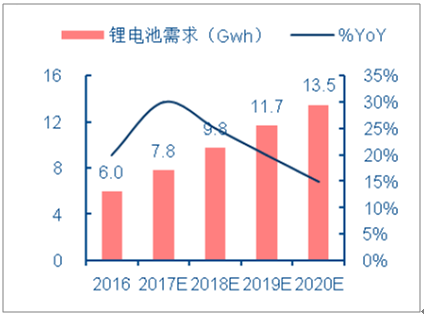

全球电动自行车领域锂电池消费保持快速增长。数据显示,2016年全球电动自行车锂电池需求量约为6.0GWh,未来随着锂电池对铅酸电池的逐渐替代,电动自行车领域锂消费将持续增长,预计到2020年达到13.5GWh,CAGR为22.5%。

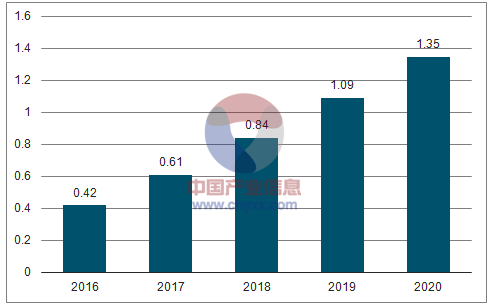

电动自行车领域锂消费量加速增长。按照1kwh电动自行车用锂电池消耗碳酸锂当量0.7kg计算,2016年全球电动自行车领域锂消费量折合碳酸锂约0.42万吨。未来随着单车电池容量提升,锂消费量将加速上涨,预计2020年全球电动自行车领域锂需求量将达到1.35万吨LCE,2016-2020年CAGR为33.9%。

全球E-bike锂电池需求量(单位:GWh)

资料来源:公开资料整理

全球E-bike领域锂需求预测

资料来源:公开资料整理

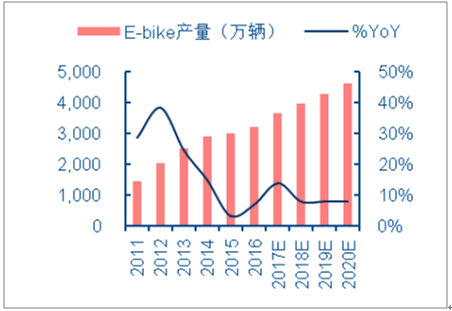

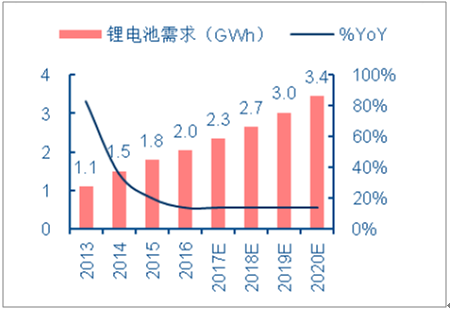

国内电动自行车产量平稳增长,锂电池使用率提升。2016年国内电动自行车产量3215万辆,预计2017年产量为3663万辆,同比增长13.9%,未来三年将按8%的增速平稳增长。随着锂电自行车渗透率逐渐提高,电动自行车对锂电池的需求由2016年的2.0GWh增至2020年的3.4GWh,CAGR为14.2%。

中国E-bike产量(单位:万辆)

资料来源:公开资料整理

中国E-bike锂电池需求量(单位:GWh)

资料来源:公开资料整理

3C领域锂需求平稳增长,中长期将由新型电子产品带动

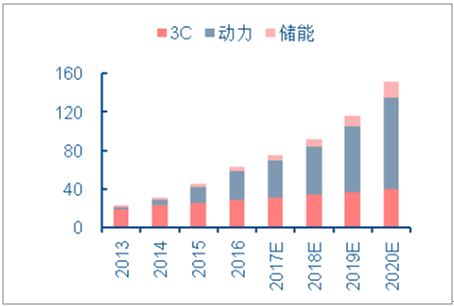

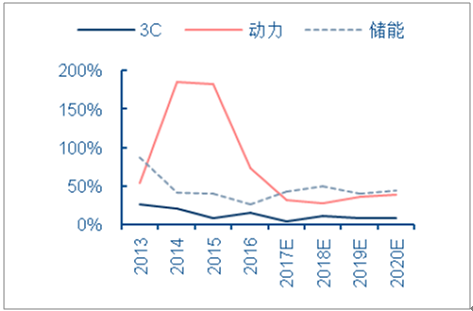

3C领域锂需求增速放缓。在3C领域,锂电池主要应用于手机、平板电脑、笔记本电脑等数码产品,根据数据预测,我国2017年3C领域锂电池需求量为30.6GWh,同比增长4.8%,预计2017-2020年CAGR为9.5%,远低于动力领域和储能领域。

中国各领域电池需求量(GWh)

资料来源:公开资料整理

中国各领域电池需求增速(%YoY)

资料来源:公开资料整理

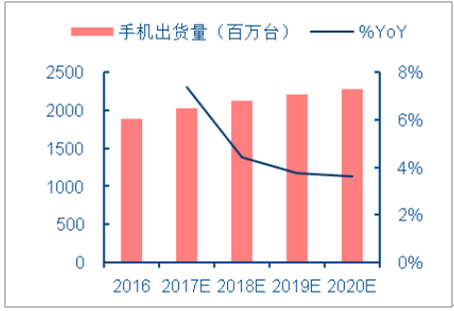

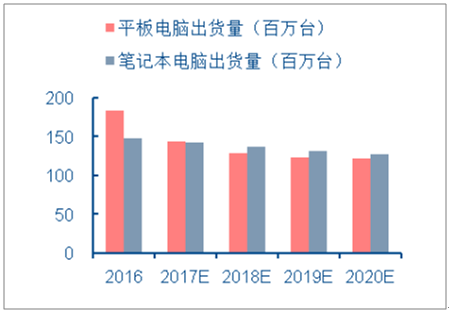

传统电子产品市场锂电池应用趋于饱和。近几年,全球平板电脑和笔记本电脑出货量出现负增长,手机虽出货量增速为正,但增速逐渐降低,这主要是因为传统电子产品市场逐渐趋于饱和,增长空间有限。

全球手机出货量预测

资料来源:公开资料整理

全球平板、笔记本电脑出货量预测

资料来源:公开资料整理

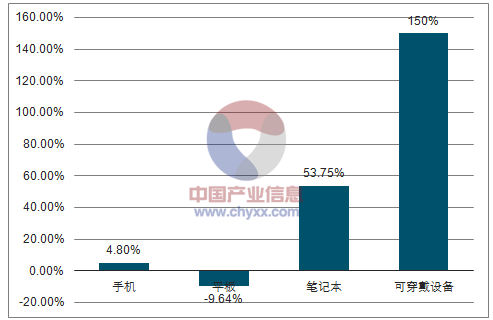

新型电子产品将成新热点。与传统电子产品形成鲜明对比,当前可穿戴设备、无线蓝牙、无人机等新型电子产品迅速发展,中长期来看,3C领域锂需求量将主要由新型电子产品拉动。根据预测数据,2020年全球手机、平板电脑、笔记本电脑出货量分别为22.8亿台、1.22亿台和1.27亿台,2016-2020年CAGR分别为4.8%、-9.6%和-3.8%,可穿戴设备未来几年增速则有望达到150%。

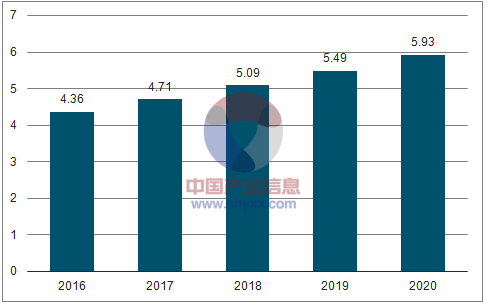

预计全球3C领域锂需求未来几年增速为8%。根据高工锂电预测,2020年全球3C市场锂电池需求量将达到77.4GWh,预计未来几年3C领域锂需求增速在8%左右。2016年全球锂需求为4.36万吨LCE,预计2017年达到4.71万吨,2020年将达到5.93万吨。

3C产品出货量年均增速预测

资料来源:公开资料整理

全球3C领域锂需求预测

资料来源:公开资料整理

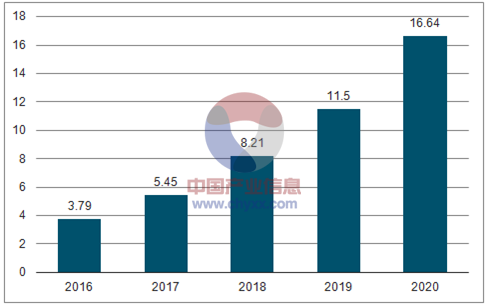

锂电池在储能上的技术应用主要围绕电网储能、基站备用电源、家庭光储系统、电动汽车光储式充电站等领域。当前国内储能市场中锂离子电池的装机份额占2/3。根据预测,2020年我国锂电池储能市场需求量将达到16.64GWh,未来五年累计需求量达到45.59GWh。

储能领域锂需求总量小,增长快。预计2017年全球储能领域锂需求量为0.19万吨LCE,由于锂离子电池在循环寿命和放电功率方面的优势,锂电储能具有巨大的发展潜力,预计2018-2020年储能领域锂用量将分别达到0.31、0.49和0.76万吨LCE,同比增速分别为63.2%、58.1%和55.1%。

中国储能领域电池需求量

资料来源:公开资料整理

中国储能领域锂需求预测

资料来源:公开资料整理

传统工业领域锂需求增长潜力有限

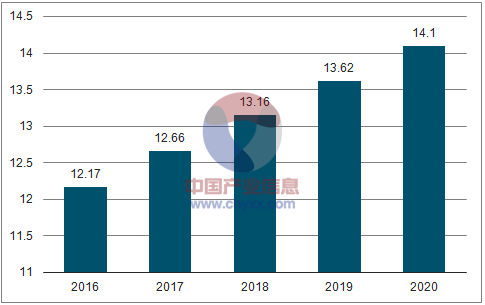

锂产品在传统工业领域广泛应用于玻璃陶瓷、润滑剂、聚合物、冶金等产业。锂在玻璃和陶瓷中用作添加剂,能够增强玻璃的抗腐蚀能力,提高玻璃的熔点,改善陶瓷制品的硬度、色泽等性能;含锂润滑剂能够提高润滑性能并延长其使用寿命,广泛应用于航空航天、汽车和工程机械等领域,锂在玻璃陶瓷和润滑剂领域的应用在工业领域锂需求占比超过60%。

传统工业领域锂需求保持稳定增长。锂产品在传统工业领域的应用产业发展较为成熟,增长潜力有限,预计2017-2018年增速为4.0%,2019-2020年增速为3.5%。2016年全球工业领域锂需求为12.17万吨LCE,预计2017年达到12.66万吨,2020年将达到14.10万吨。

全球传统工业领域锂消费结构

资料来源:公开资料整理

全球传统工业领域锂需求预测

资料来源:公开资料整理

2016-2020年全球锂需求CAGR为16.8%。2016年全球锂需求为20.09万吨LCE,预计2017年将达到22.77万吨,同比增长13.34%,2018-2020年分别达到26.06、30.74和37.43万吨,同比增速分别为14.45%、17.98%和21.76%,增速逐年提升。需求增量主要来自锂离子电池领域,尤其是新能源汽车领域,该领域2016-2020年锂需求增量预计高达12.26万吨碳酸锂当量,CAGR为49.90%。

2016-2020年全球锂需求预测(单位:万吨LCE)

- | 2016 | 2017 | 2018 | 2019 | 2020 | CARG |

新能源汽车用电池 | 3.03 | 4.60 | 6.66 | 10.05 | 15.29 | 49.90% |

E-bike电池 | 0.42 | 0.61 | 0.84 | 1.09 | 1.35 | 33.90% |

3C电池 | 4.36 | 4.71 | 5.09 | 5.49 | 5.93 | 7.99% |

储能电池 | 0.11 | 0.19 | 0.31 | 0.49 | 0.76 | 62.13% |

传统工业领域 | 12.17 | 12.66 | 13.16 | 13.62 | 14.10 | 3.75% |

全球总需求 | 20.09 | 22.77 | 26.06 | 30.74 | 37.43 | 16.83% |

全球总需求YOY | 14.15% | 13.34% | 14.45% | 17.98% | 21.76% | - |

资料来源:公开资料整理

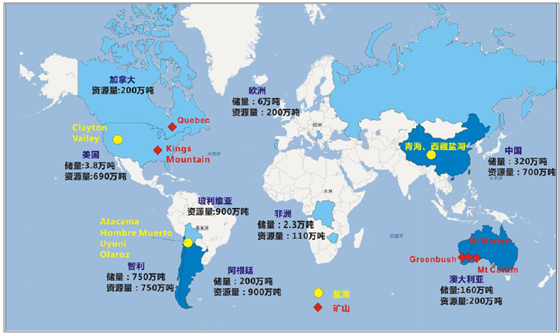

全球锂矿供给集中在南美和澳洲

全球锂资源储量集中度高

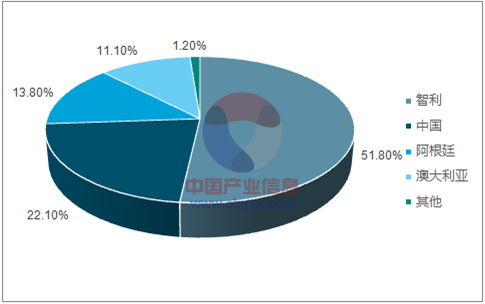

根据数据,2016年全球锂矿储量约1400万吨。其中智利储量高达750万吨,占全球总储量的51.8%。此外,中国(320万吨,22.1%)、阿根廷(200万吨,13.8%)、澳大利亚(160万吨,11.1%)等国储量也较丰富。2016年全球锂矿储量主要集中在以上几个国家。

全球锂矿储量(金属量)分布及占比

国家 | 2016年锂矿储量(万吨) | 占比 |

智利 | 750 | 51.8% |

中国 | 320 | 22.1% |

阿根廷 | 200 | 13.8% |

澳大利亚 | 160 | 11.1% |

葡萄牙 | 6 | 0.4% |

巴西 | 4.8 | 0.3% |

美国 | 3.8 | 0.3% |

津巴布韦 | 2.3 | 0.2% |

资料来源:公开资料整理

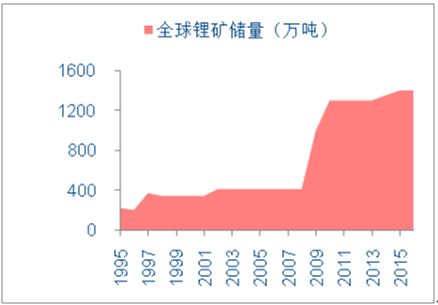

全球锂矿储量保持稳定

资料来源:公开资料整理

智利锂矿储量占全球一半

资料来源:公开资料整理

全球锂资源主要储存在盐湖卤水和锂矿石(锂辉石、锂云母)。盐湖主要分布于南美三国——阿根廷、智利和玻利维亚,以及中国青藏地区。锂矿石资源主要分布于澳大利亚、北美以及中国。

全球锂矿资源分布

资料来源:公开资料整理

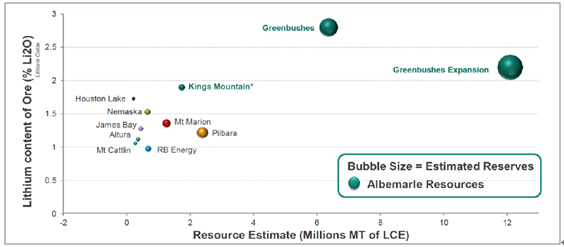

世界级锂资源集中在南美和澳洲。大型盐湖包括玻利维亚乌尤尼盐沼Uyuni,智利盐湖Atacama,阿根廷盐湖Olaroz、HombreMuerto等。主要锂辉石矿包括澳大利亚Talison旗下的Greenbush矿山和RIM公司的MtMarion锂矿。

全球锂盐湖资源概况

资料来源:公开资料整理

全球主要锂矿山和盐湖情况统计

矿山(盐湖) | 地区 | 锂矿石量 (百万吨) | 品位 | 碳酸锂当量 (万吨) | 公司 |

Greenbush | 澳洲 | 86.4 | 2.4%Li2O | 500 | 泰利森(天齐锂业51%,ALB49%) |

MtMarion | 澳洲 | 77.8 | 1.37%Li2O | 263 | RIM(赣锋锂业43.1%) |

MtCattlin | 澳洲 | 18.1 | 1.08%Li2O | 48 | 银河资源 |

Pilgangoora | 澳洲 | 156 | 1.27%Li2O | 250 | PilbaraMinerals(赣锋锂业5%) |

QuebecLithium | 加拿大 | 47.0 | 1.19%Li2O | 138.4 | RBEnergy |

Atacama盐湖 | 智利 | - | 锂浓度0.15% | 800 | SQM&ALB |

HombreMuerto盐湖 | 阿根廷 | - | 锂浓度0.069% | 400 | FMC |

Olaroz盐湖 | 阿根廷 | - | 锂浓度0.059% | 650 | Orocobre |

Uyuni盐湖 | 玻利维亚 | - | - | 1430 | NewWorld |

扎布耶盐湖 | 中国 | - | 锂浓度0.13% | 183 | 天齐锂业20% |

资料来源:公开资料整理

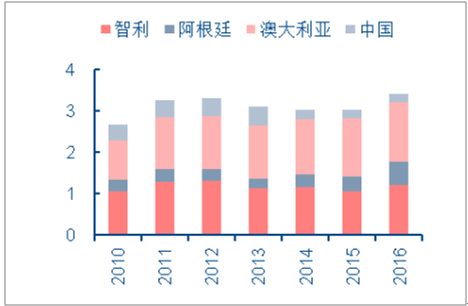

全球锂矿供给集中在南美和澳大利亚

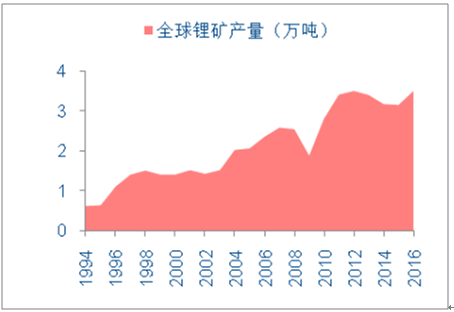

南美和澳大利亚占锂资源供给总量的90%。据数据,2016年全球锂产量金属量约3.5万吨,折合碳酸锂当量约19.3万吨。其中澳大利亚、智利、阿根廷产量居前三位,分别为1.43、1.20、0.57万吨,占比为40%、34%以及16%。

全球锂矿产量呈上升趋势

资料来源:公开资料整理

全球锂矿产量高度集中

资料来源:公开资料整理

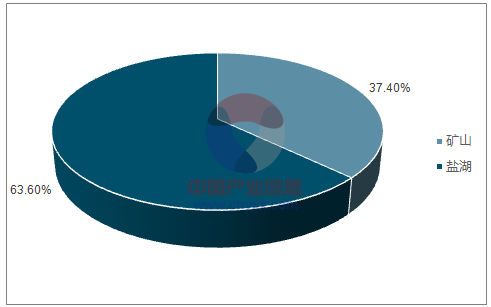

盐湖提锂是国际上获得锂产品的主要方式。根据锂业分会数据,2016年全球卤水提锂产量约11.8万吨(折合碳酸锂当量),占全球锂产品总产量的63.6%。其中海外盐湖提锂产量约10.8万吨,国内盐湖提锂产量1万吨左右。

国内锂资源供应以进口锂矿石为主。我国锂加工原料对外依存度高,其中绝大部分依赖进口锂辉石,占比高达70%,采用国内卤水和矿石资源生产的锂产品占总供应量比例为14%,其中卤水提锂占比仅为6%。

2016年全球锂资源供应情况

资料来源:公开资料整理

2016年中国锂资源供应情况

资料来源:公开资料整理

全球锂资源供应加速扩张,产能释放不畅

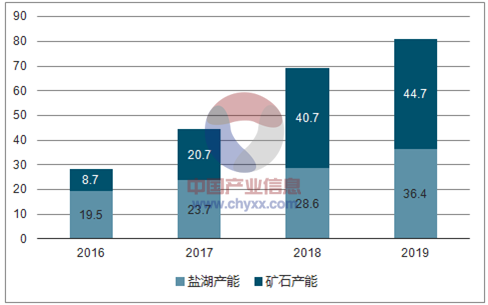

全球锂资源供应商加速产能扩张。2017-2018年全球矿石提锂产能集中扩张,预计两年分别增加12万吨和20万吨,到2020年全球矿石提锂规划产能将达到49万吨。未来全球盐湖提锂产能也保持稳定增长,预计2018/2019/2020年分别达到28.6/36.4/37.4万吨,预计2020年全球矿石和盐湖提锂合计产能将达86.4万吨,较2016年翻三番。

未来全球锂产量预测

资料来源:公开资料整理

全球锂供给增量主要来自“四湖三矿”

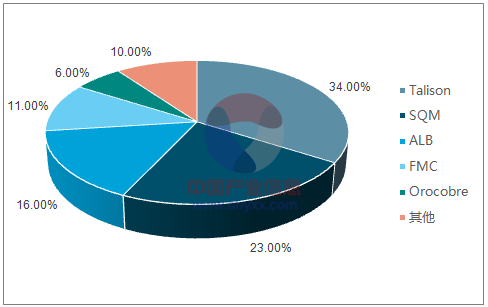

全球锂供给格局由“三湖一矿”向“四湖三矿”转换。2016年以前,全球锂矿供给局面是“三湖一矿”,即ALB、SQM、FMC以及Talison,主力在产锂资源包括Atacama盐湖,HombreMuerto盐湖,Greenbush锂辉石矿等。产量占比超过80%。2016年,Orocobre旗下Olaroz盐湖投产,新增产量约1.2万吨,成为重要的供给来源。

2016年全球锂资源供应格局

资料来源:公开资料整理

Orocobre产量释放情况

资料来源:公开资料整理

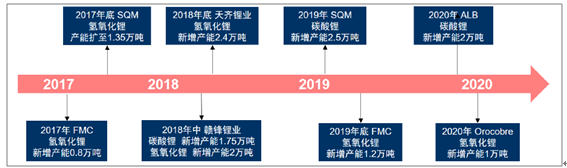

未来三年锂资源供给增量主要来自成熟的锂业巨头。2018-2020年全球锂供应新增项目主要包括:1)ALB盐湖提锂产能扩张,预计新增碳酸锂产能2万吨;2)SQM2017年氢氧化锂扩产至1.35万吨,预计2019年底阿根廷Cauchari-Olaroz盐湖项目,新增碳酸锂产能2.5万吨;3)FMC2017年新增氢氧化锂产能0.8万吨,预计2019年底继续增加1.2万吨;4)Orocobre2020年预计碳酸锂产能扩张至3.5万吨并新增氢氧化锂1万吨;5)天齐锂业旗下天齐澳洲项目预计2018年底新增氢氧化锂产能2.4万吨;6)赣锋锂业宁都赣锋2018年预计新增碳酸锂产能1.75万吨,2018年新余马洪新增氢氧化锂陈能2万吨。

未来三年全球新增及扩产锂供应项目

资料来源:公开资料整理

新兴锂矿产能释放迟于2020年

除传统锂业巨头外,全球新兴锂资源供应商加速扩产,其中2018年大概率可以量产的有NemaskaLithium旗下的Whabouchi矿与EnirgiGroup旗下的SalardelRincon盐湖。设计产能分别为2.7万吨和5万吨。其余项目尚处于可行性研究或试车阶段,投产时间尚未确定,对全球锂供应影响有限。

海外新兴锂资源供应项目建设情况

公司 | 新增产能/扩产项目及产能规划 | 投产时间 |

Neometals | 澳洲MtMarion锂辉石,碳酸锂5万吨 | 2017年 |

NorthAmericanLithium | 加拿大QuebecLithium,碳酸锂2.3万吨 | 2018年 |

NemaskaLithium | 加拿大Whabouchi,氢氧化锂2.7万吨 | 2018年 |

EnirgiGroup | 阿根廷SalardelRincon盐湖,碳酸锂5万吨 | 2018年 |

TawanaResources | 澳洲BaldHill锂辉石,碳酸锂2.3万吨 | 2018年 |

Bacanora | 墨西哥Sonora粘土,碳酸锂3.5万吨 | 2018年 |

LithiumAmericas | 阿根廷CauchariOlaroz盐湖,碳酸锂2.5万吨 | 规划中 |

GalaxyResources | 阿根廷SaldeVida盐湖,规划碳酸锂2.5万吨 | 迟于2019年 |

LithiumX | 阿根廷SalarLosAngles盐湖,碳酸锂1.5万吨 | 迟于2020年 |

资料来源:公开资料整理

国内锂资源开发稳定,新增供给有限

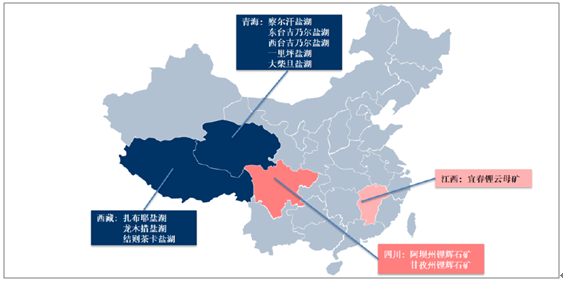

我国锂资源储量丰富,根据数据,2016年我国已探明锂储量320万吨,全球占比22.1%。我国锂资源主要分布在青海、西藏、四川、江西、湖北等地区,其中青海和西藏主要为盐湖,四川为锂辉石矿,江西为锂云母矿。

中国锂资源分布情况

资料来源:公开资料整理

国内盐湖提锂产量温和上涨

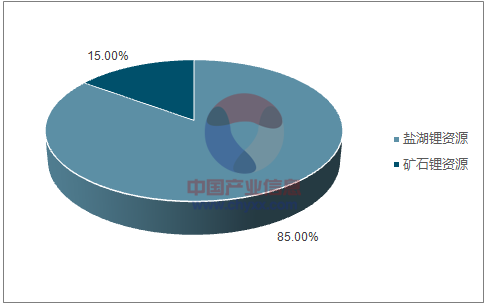

国内锂资源储量以盐湖卤水为主。锂业协会数据显示,我国盐湖锂资源储量占锂资源总量的85%,矿石锂资源仅占15%。青海和西藏地区盐湖锂资源丰富,其中青海锂资源主要存在于硫酸盐型盐湖中,集中分布于柴达木盆地的察尔汗盐湖、东台吉乃尔和西台吉乃尔盐湖,西藏地区的盐湖主要为碳酸盐型盐湖,其中扎布耶盐湖含锂量仅次于Atacama和Uyuni盐湖,是全球第三大百万吨级盐湖,同时也是全球镁锂比最低的优质盐湖。

中国锂资源分布

资料来源:公开资料整理

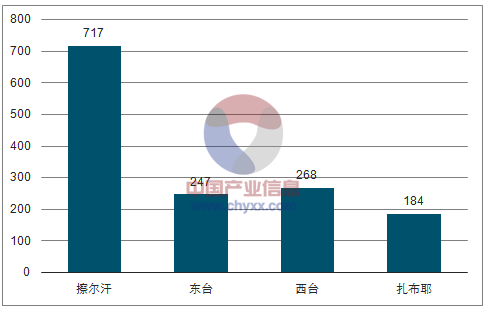

青海和西藏地区主要盐湖储量情况

资料来源:公开资料整理

2016年国内盐湖提锂供应总量约1.8万吨,产量释放主要集中在青海锂业、中信国安、盐湖股份、西藏矿业等企业,除上述企业,依靠大柴旦盐湖资源的大华化工、柴达木兴华、青海博华锂业,依靠一里坪盐湖的五矿盐湖等企业也开始小批量生产碳酸锂。

2016年我国盐湖提锂企业产量情况

企业 | 旗下资源 | 锂资源储量(万吨) | 2016年产能(吨) | 2016年产量(吨) |

西藏矿业 | 扎布耶盐湖 | 184 | 5000 | 3000 |

中信国安 | 西台吉乃尔盐湖 | 268 | 5000 | 2200 |

青海锂业 | 东台吉乃尔盐湖 | 248 | 10000 | 8550 |

西藏城投 | 龙木措盐湖、结则茶卡盐湖 | 390 | 1000 | 0 |

盐湖股份 | 察尔汗盐湖 | 718 | 10000 | 3800 |

合计 | - | - | 31000 | 17550 |

资料来源:公开资料整理

盐湖提锂企业扩产计划显著。未来三年青海和西藏两地的盐湖提锂企业均有显著的产能扩张计划,预计到2020年,国内盐湖提锂总产能将达到15万吨。

未来我国盐湖提锂企业产能扩张情况

企业 | 扩产计划 | 预计投产时间 |

青海 | ||

盐湖股份 | 年产3万吨碳酸锂、1万吨氢氧化锂、1万吨氯化锂、1500吨金属锂 | 待定 |

中信国安 | 碳酸锂产能扩张至5000吨 | 2018年 |

青海锂业 | 碳酸锂产能扩张至10000吨 | 2020年 |

锂资源公司 | 碳酸锂扩产一期10000吨,二期20000年 | 一期2018年中投产 |

大华化工 | 碳酸锂产能扩张至10000吨 | 待定 |

柴达木兴华 | 年产1万吨高纯氯化锂 | 2017年投产 |

锦泰锂业 | 新建碳酸锂产能10000吨 | 2018年底 |

藏格股份 | 新建20000吨碳酸锂生产线 | 2019年 |

五矿盐湖 | 年产10000吨碳酸锂 | 待定 |

西藏 | - | - |

西藏矿业 | 碳酸锂产能扩张至10000吨 | 2019年 |

西藏城投 | 碳酸锂产能扩张至5000吨 | 2017年 |

资料来源:公开资料整理

预计2017/2018/2019年我国盐湖锂产量分别达到2.6/3.7/5.3万吨。青海和西藏地区盐湖提锂企业均有产能扩张计划,带来国内盐湖提锂产能的显著提升,但盐湖提锂产能达产时间较长,未来三年产量释放缓慢,2018、2019、2019年预计新增产量0.8、1.1、1.6万吨。

国内盐湖提锂企业未来产量预测(单位:万吨)

资料来源:公开资料整理

国内矿石提锂新增供给有限

国内矿石提锂产量较小,未来新增供应有限。根据锂业分会数据,2016年我国共生产锂辉石精矿3.8万吨,折合碳酸锂当量0.4万吨。产量主要来自雅化集团和合纵锂业等。国内矿石提锂未来主要供应来源为江西宜春锂云母矿和四川阿坝州、甘孜州的锂辉石矿。国内企业扩建产能较多,但多数处于规划建设阶段,短期内产能释放有限,预计2018年新增产量主要来自江特电机,产量约3000吨。

国内矿石提锂及未来新增产能情况

企业 | 资源 | 现有产能 | 未来扩产计划 | 预计投产时间 |

江特电机 | 宜春锂云母矿 | 0 | 新建碳酸锂产能1万吨 | 2018年 |

道氏技术 | 宜春锂云母矿 | 0 | 新建碳酸锂产能2万吨 | 2019年 |

合纵锂业 | 宜春锂云母矿 | 0.5万吨碳酸锂 | 碳酸锂扩产至1万吨 | 在建 |

江西云锂 | 宜春锂云母矿 | 0 | 碳酸锂一期1万吨,二期1万吨 | 在建 |

江西海汇龙洲锂业 | 宜春锂云母矿 | 0 | 新建碳酸锂产能5000吨 | 在建 |

江苏容汇通用锂业 | 外购澳洲锂精矿 | 0.6万吨碳酸锂 | 新增碳酸锂0.8万吨,氢氧化锂0.8万吨 | 在建 |

雅化集团 | 阿坝州李家沟锂矿 | 1.2万吨氢氧化锂、0.6万吨碳酸锂 | 扩大氢氧化锂产能 | 待定 |

融捷股份 | 甘孜州甲基卡锂矿 | 0 | 计划生产各类锂盐产品 | 规划中 |

资料来源:公开资料整理

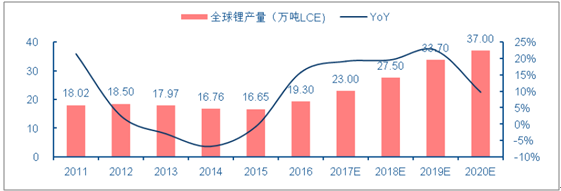

2017年全球锂供应总量预计为23万吨。2017年,随着GalaxyResource的Mt.Cattlin矿山与RIM的MtMarion矿山大量投产,全球供给局面转变为“四湖三矿”,预计带来新增产量约2万吨,全年供应总量23万吨,同比增长19.1%。

全球2018/2019/2020年锂供应量将达27.5/33.7/37.0万吨。2018年除MtMarion与Mt.Cattlin矿山持续放量,雅宝LaNegra2期2万吨锂盐项目预计2018年三季度投产,四季度释放产能,2018年全球锂资源供给约27万吨。伴随“四湖三矿”等国际巨头的产能扩张以及国内盐湖提锂放量,未来全球锂供给迎来显著增长。

未来全球锂产量预测(单位:万吨)

公司 | 项目 | 资源产国 | 2016 | 2017E | 2018E | 2019E | 2020E |

ALB | Atacama | 智利 | 2.6 | 2.6 | 3.0 | 4.1 | 4.1 |

- | ClaytonValley | 美国 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 |

FMC | HombreMuerto | 阿根廷 | 2.0 | 2.0 | 2.0 | 2.0 | 2.0 |

SQM | Atacama | 智利 | 4.6 | 4.4 | 4.4 | 4.4 | 4.4 |

Orocobre | Olaroz | 阿根廷 | 1.2 | 1.2 | 1.2 | 2.0 | 2.0 |

Talison | Greenbush | 澳大利亚 | 5.5 | 6.0 | 6.0 | 6.0 | 7.0 |

GalaxyResource | MtCattlin | 澳大利亚 | 0 | 0.7 | 1.2 | 1.5 | 1.5 |

RIM | MtMarion | 澳大利亚 | 0 | 1.3 | 1.7 | 3.3 | 3.3 |

EnirgiGroup | SalardelRincon | 阿根廷 | 0 | 0 | 1.0 | 1.5 | 2.0 |

NemaskaLithium | Whabouchi | 加拿大 | 0 | 0 | 0.8 | 1.2 | 1.8 |

PilbaraMinerals | Pilgangoora | 澳大利亚 | 0 | 0 | 0.5 | 1.2 | 1.7 |

Bacanora | Sonora | 墨西哥 | 0 | 0 | 0.8 | 1.3 | 1.5 |

盐湖股份 | 察尔汗盐湖 | 中国 | 0.38 | 0.68 | 1.0 | 1.0 | 1.5 |

青海锂业 | 东台吉乃尔盐湖 | 中国 | 0.85 | 0.9 | 0.9 | 0.95 | 1.0 |

融捷股份 | 甲基卡锂辉石矿 | 中国 | 0 | 0 | 0 | 0.5 | 0.6 |

众和股份 | 马尔康党坝 | 中国 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 |

江特电机 | 何家坪、宜丰 | 中国 | 0.06 | 0.06 | 0.36 | 0.36 | 0.4 |

西藏矿业 | 扎布耶 | 中国 | 0.3 | 0.2 | 0.2 | 0.2 | 0.2 |

西藏城投 | 龙木措,结则茶卡 | 中国 | 0.05 | 0.05 | 0.05 | 0.05 | 0.1 |

其他公司产量 | - | - | 1.07 | 2.2 | 1.7 | 3 | 1.2 |

全球总产量 | - | - | 19.3 | 23 | 27.5 | 33.7 | 37 |

资料来源:公开资料整理

未来全球锂产量预测

资料来源:公开资料整理

供需平衡:短期仍将维持紧平衡局面

新能源汽车拉动,全球锂需求高速增长。随着新能源汽车产销持续景气及锂离子电池产业迅速发展,预计全球锂需求将保持10%-20%的高增速,且未来几年增速将逐年提升,2017-2019年全球锂需求分别达到22.77、26.06和30.74万吨LCE。

2018-2019年供给大量投产,短缺格局即将打破。随着需求端持续高增长,含锂盐湖矿山扩产意愿显著,预计2018年下半年至2019年将有大量产能投产,2017-2019年全球锂供给分别达到23.0、27.5和33.7万吨LCE,同比增速分别为19.2%、29.6%和22.5%。供需格局即将由短缺转为过剩,预计2017-2019年将分别过剩0.23万吨、1.44万吨和2.96万吨LCE。

短期紧平衡局面料将持续。鉴于锂资源投产时间较长,产能释放不确定性高,且大量产能释放时间在2018年下半年或迟于2019年,预计短期内全球锂资源供应偏紧的局面仍将持续。

全球锂供需平衡表(折合碳酸锂当量)

- | 单位 | 2016 | 2017 | 2018 | 2019 | 2020 | CAGR |

全球锂供给 | 万吨 | 19.3 | 23 | 27.5 | 33.7 | 37 | 17.7% |

%YOY | - | - | 19.2% | 29.6% | 22.5% | 9.8% | - |

全球锂需求 | 万吨 | 20.09 | 22.77 | 26.06 | 30.74 | 37.43 | 16.8% |

%YOY | - | - | 13.3% | 14.4% | 18% | 21.8% | - |

供需平衡 | 万吨 | -0.79 | +0.23 | +1.44 | +2.96 | -0.43 | - |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锂行业市场运营态势及发展趋势研究报告

《2021-2027年中国锂行业市场运营态势及发展趋势研究报告》共十三章,包含中国磷酸铁锂重点企业分析,2021-2027年中国锂工业发展前景预测分析,2021-2027年中国锂行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国锂行业市场供需结构及市场规模情况分析[图]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提锂市场分析:云母提锂是中国锂资源的重要补充[图]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齐锂业业绩拐点已现,产能加速扩张[图]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)