1、麦草畏:供需缺口显著,涨价预期强烈

麦草畏,化学名为3,6-二氯-2-甲氧基苯甲酸,是一种具有选择性和内吸传导型苗后生长素类除草剂,由美国维尔斯科尔化学公司(VelsicolChemicalCorp)于1961年开发,1963年在加拿大取得登记,1967年首次作为除草剂报道并取得美国登记。

麦草畏主要通过对激素的类似调节来控制敏感植物的生长,其内吸作用强,对阔叶杂草具有较高的选择杀草活性,而且药效时间长,主要用于玉米和谷物田地中杂草的防除,同时在高粱、甘蔗、牧场和非农田作物上也都有使用。随着生物技术和麦草畏混合除草剂研究的不断深入,麦草畏的市场前景看好。

1、“双抗”转基因作物推广,麦草畏行业景气度高

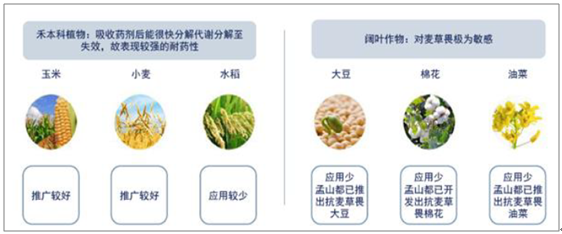

麦草畏传统应用领域主要是禾本作物(禾本作物对麦草畏具备天然抗性),如玉米、小麦等,具备药效快、用量少的特点,而在大豆、棉花、油菜等大范围经济作物上用量很少,主要以转基因作物为主。

麦草畏在不同作物上的应用情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国麦草畏行业深度分析与投资战略咨询报告》

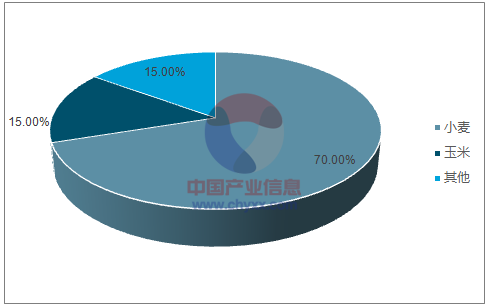

麦草畏下游需求结构

资料来源:公开资料整理

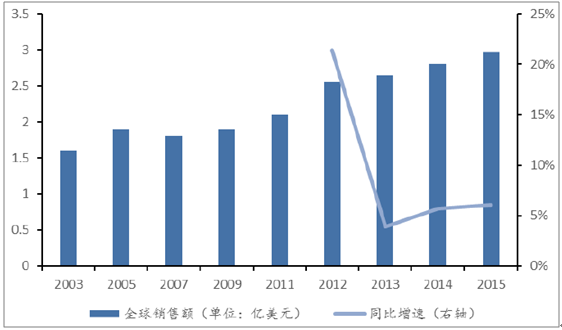

转基因作物的发展带来麦草畏增量需求。草甘膦作为全球第一大除草剂,在经过长时间后出现了抗性杂草问题,如加拿大安大略南部地区大豆田中杂草频现,严重影响作物产量;而传统的大豆、棉花等阔叶作物对麦草畏敏感无抗性,无法使用麦草畏除草。为此,农化巨头孟山都公司研发出同时耐草甘膦和麦草畏的转基因作物,草甘膦与麦草畏可复配成广谱,从而带动了麦草畏的需求。2003年到2009年,麦草畏的全球销售额从1.6亿美元缓慢增长至1.9亿美元,年化复合增速不到3%,主要增量来源于传统的玉米、小麦作物;2010年以后,孟山都开始推广抗麦草畏转基因作物,麦草畏进入高速增长阶段,全球销售额则从2011年的2.1亿美元增长至2015年的2.97亿美元,年化复合增速达到了8.5%。

近年来麦草畏全球销售额

资料来源:公开资料整理

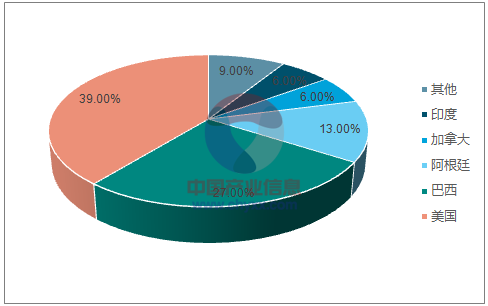

转基因作物应用市场重点在美国和巴西。全球转基因作物的种植面积从2006年的1.02亿公顷高速增长到2016年的1.85亿公顷,总体年化复合增速6%以上,尽管近年来增速有所降低,但依然维持在3%左右。按照国家来分,转基因作物主要分布在美洲,其中美国转基因作物面积占全球39%,巴西27%,阿根廷13%,加拿大6%。按作物来分,转基因大豆的种植面积约占全球的51%,玉米30%,棉花13%,油菜5%,其余仅占1%。也就是说,麦草畏在转基因领域的主要应用作物大豆、棉花和油菜占全球转基因作物种植面积的69%,重点市场在美国和巴西。

全球以及美国和巴西的转基因作物种植面积增长情况

资料来源:公开资料整理

2016年全球转基因作物种植面积各国占比

资料来源:公开资料整理

全球转基因作物种植面积各作物占比

资料来源:公开资料整理

目前孟山都已经先后推出抗麦草畏转基因大豆(RoundupReady2Xtend)和棉花(BollgardIIXtendFlex);美国、巴西、加拿大等国家也已经批准抗转基因作物在当地的种植和销售。2016年11月到2017年2月,孟山都的麦草畏制剂XtendiMax、杜邦的FeXapan和巴斯夫的Engenia也先后获得美国环保署(EPA)批准用于转基因大豆和棉花。这几种制剂均通过VaporGrip技术大大降低了麦草畏本身的挥发性,从而防止麦草畏随风漂移到作物附近,损害其他不具备麦草畏抗性的作物。

麦草畏制剂及抗性种子审批进度

时间 | 公司 | 事件 |

2012.03 | 孟山都 | 推出抗麦草畏大豆(RoundupReady2Xtend) |

2012.04 | 孟山都、巴斯夫 | 孟山都和巴斯夫合作开发的低挥发性麦草畏制剂(商品名Engenia) |

2012.11 | 孟山都 | 孟山都抗麦草畏大豆(RoundupReady2Xtend)获加拿大登记批准 |

2013.03 | 孟山都 | 推出抗麦草畏棉花(BollgardIIXtendFlex) |

2013.04 | 孟山都、杜邦 | 杜邦获得孟山都在美国和加拿大地区的大豆技术专利 |

2014.12 | 孟山都 | 美国农业部批准孟山都的转基因大豆(RoundupReady2Xtend)和棉花(BollgardIIXtendFlex)商业化种植 |

2015.01 | 孟山都 | 美国农业部(USDA)解除对孟山都抗麦草畏大豆和棉花的管制 |

2015.05 | 孟山都 | 推出两款转基因油菜,其中一款为抗麦草畏油菜 |

2015.06 | 孟山都 | 欧洲EFSA(食品安全局)对孟山都抗麦草畏大豆给出积极的安全评价 |

2015.07 | 孟山都 | 加拿大有害生物管理局批准了麦草畏除草剂Xtendimax |

2016.02 | 孟山都 | 转基因大豆(RoundupReday2Xtend)获得中国政府进口批准 |

2016.04 | 孟山都 | 美国环保署(EPA)建议批准登记孟山都的麦草畏除草剂用于转基因大豆(RoundupReady2Xtend)和棉花(BollgardIIXtendFlex) |

2017.02 | 杜邦 | 杜邦麦草畏除草剂FeXapan™结合VaporGrip™技术获得美国环保署(EPA)登记批准,用于RoundupReady2Xtend®大豆和棉花 |

2017.02 | 巴斯夫 | 巴斯夫麦草畏制剂Engenia获美国登记 |

资料来源:公开资料整理

孟山都抗麦草畏大豆和棉花全球审批情况

转基因产品 | RoundupReady2Xtend大豆 | BollgardIIXtendFlex棉花 |

种植 | 加拿大、美国、巴西 | 美国 |

食品,及其它加工用途 | 美国、澳大利亚、加拿大、欧洲、印度尼西亚、墨西哥,新西兰、菲律宾、台湾、越南 | 美国、澳大利亚、加拿大、哥伦比亚、日本、墨西哥、新西兰、韩国、台湾 |

饲料,及其它加工用途 | 美国、加拿大、欧洲、菲律宾、韩国、越南 | 美国、加拿大、日本、韩国 |

资料来源:公开资料整理

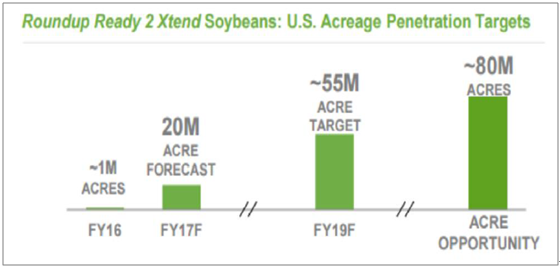

美国抗麦草畏转基因作物推广种植超预期。2017年10月,孟山都发布第四财季财报,再次上调“双抗作物”(抗草甘膦和麦草畏)推广种植预期。2017年RoundupReady2Xtend大豆种植面积上调至大于2000万英亩,2018年双抗大豆的种植面积大于4000万英亩。双抗棉花方面,2017年BollgardIIXtendFlex棉花种植面积则上调至600万英亩,增长主要来源于北美和澳洲。

大豆种植面积在2019年在美国本土种植面积预计超过5500万英亩,未来预计整体渗透率超过8000万英亩。

值得注意的是,2017年7月,美国密苏里州和阿肯色州的农业部对麦草畏相关产品提出使用禁令,原因在于今天共有310万亩英亩大豆遭受了麦草畏漂移事故的破坏,占美国大豆总种植面积的3.5%。孟山都和巴斯夫均发表声明认为这是对麦草畏制剂使用不当所造成的。很快密苏里州农业部通过调查又解除了对麦草畏的使用禁令,但要求密苏里州农民在可限制条件下使用制剂,如不得在风速大于10mph的条件下使用,使用时间在9:00-15:00之间等。可见,麦草畏制剂的漂移风险并不能完全靠VaorGrip技术解决,大规模推广使用情况下依然存在一定的风险。

RoundupReady2Xtend大豆在北美种植面积目标

资料来源:公开资料整理

目前抗麦草畏转基因作物的推广依然以美国和巴西为主。目前全球转基因大豆主要分布在美国、巴西和阿根廷;转基因棉花则主要分布在亚洲、美洲以美国为主;转基因油菜则主要在加拿大。其中,抗麦草畏大豆的增量中短期以美国为主,长期看巴西、阿根廷;抗麦草畏棉花作物短期看美国、澳洲,中长期的突破则看亚洲,特别是印度、巴基斯坦;而抗麦草畏油菜作物尽管已经有种子产品问世,但尚未大规模种植,未来的增长重心在加拿大。现阶段看,抗麦草畏作物推广的确定性比较强的还是大豆,特别是美国和巴西市场,阿根廷市场次之。

2016年美洲转基因大豆、棉花和油菜种植面积(英亩)

国家/作物 | 大豆 | 棉花 | 油菜 | 所有转基因作物 |

美国 | 8950 | 914 | 153 | 18031 |

巴西 | 8077 | 198 | - | 12128 |

阿根廷 | 4619 | 94 | - | 5884 |

加拿大 | 514 | - | 1860 | 2853 |

全球 | 22576 | 5943 | 2285 | 45695 |

资料来源:公开资料整理

预计到2020年全球麦草畏总需求量将超过7万吨。根据麦草畏制剂的使用说明,EPA制定其年用量区间为3.2-6.4L/公顷,按照规模麦草畏有效成分350g/L,1英亩等于0.404686公顷,可以计算出转基因作物的麦草畏施用量为0.45-0.91kg/英亩,转基因作物麦草畏施用量平均0.68kg/英亩。

随着大豆、玉米和棉花三种主要转基因作物在美国、巴西的转基因渗透率达到90%以上,美国和巴西市场日趋饱和,转基因种植面积增速逐渐降低,我们预测以2016年美国和巴西转基因大豆种植面积为基础,在2017至2019年种植面积保持稳定。

我们预计孟山都公司在美国抗麦草畏转基因大豆种植面积在2017-2020年分别达到2000万英亩、4000万英亩、5000万英亩和5500万英亩。

我们保守做出以下假设:

假设之一:麦草畏传统应用领域(小麦、玉米)需求按照每年5%增长;

假设之二:2017-2020美洲转基因大豆、棉花种植面积与2016年比保持稳定;

假设之三:到2020年抗麦草畏转基因大豆在美国渗透率达到6000亩;在巴西达到25%;在阿根廷市场渗透率达到10%;

假设之四:2018-2020年抗麦草畏转基因棉花在全球渗透率每年增长0.5%;暂不考虑抗麦草畏转基因油菜的推广(主要在加拿大);

根据以上假设,我们测算出2017年麦草畏在转基因领域的需求量约为1.8万,总需求量在3.3万吨之间;预计到2020年麦草畏在转基因作物上的需求量为5.6万吨,总需求量可达7.4万吨。

2017-2020麦草畏全球需求量测算

测算科目 | 2017E | 2018E | 2019E | 2020E |

传统需求(万吨) | 1.52 | 1.60 | 1.68 | 1.76 |

传统需求增速 | 5% | 5% | 5% | 5% |

孟山都公司美国抗麦草畏大豆种植面积(万英亩) | 2000 | 4000 | 5000 | 5500 |

渗透率 | 22% | 45% | 56% | 61% |

巴西抗麦草畏大豆种植面积(万英亩) | - | 857 | 1765 | 2727 |

渗透率 | - | 5% | 15% | 25% |

孟山都公司抗麦草畏棉花种植面积(万英亩) | 600 | 624 | 683 | 713 |

渗透率 | 10% | 11% | 12% | 12% |

抗麦草畏作物种植面积合计(万英亩) | 2600 | 5028 | 6895 | 8232 |

转基因作物麦草畏施用量(万吨) | 1.8 | 3.4 | 4.7 | 5.6 |

麦草畏需求总量(万吨) | 3.3 | 5.0 | 6.4 | 7.4 |

资料来源:公开资料整理

2、新增产能维持供需平衡,行业龙头率先投产竞争力强

目前全球麦草畏产能约4.15万吨。国内企业中,扬农化工如东二期项目中新增2万吨产能正在陆续投产中,合计产能2.5万吨,全球第一;长青股份现有产能3000吨,另有计划扩产6000吨,已经通过环评,预计2018年中旬开始建设。国外企业巴斯夫产能达8000吨,全球第二,另外已经投资2.7亿美金在美国工厂扩建5000吨产能;此外孟山都也投资了9.75亿美元扩建工厂,预计2019年完成。

新增产能满足市场需求,龙头企业率先实现扩产业绩弹性大。目前行业产能高于2017年需求量(2.7-3.9万吨),扬农化工新投产的2万吨产能于2017年三季度开始逐步释放,2018年开始大范围放量,未来供需基本匹配。因麦草畏生产环保要求高、生产工艺复杂、原料紧张,未来几年除了全球少数大厂麦草畏新增产能有限。从投资金额看孟山都新增产能不会高于1.5万吨,巴斯夫约5000吨。

预计到2020年,如果所有生产商扩产成功按期达产,预计麦草畏总产能将达到7万吨左右,届时将出现麦草畏供给与需求平衡。考虑部分龙头企业能够实现产能利用率在100-120%之间,我们预计在2017至2020年区间国内龙头企业扬农化工(600486)将率先受益于下游需求快速增长,产能得到有效释放,业绩弹性扩大。

2017年麦草畏全球产能分布

位置 | 公司 | 产能(吨/年) | 备注 |

中国 | 扬农化工 | 25000 | 2017年新增2万吨产能投产 |

长青股份 | 3000 | 计划扩产6000吨,已通过环评,预计2018年开始建设 | |

浙江升华拜克 | 1000 | 开工率不足,产量从2014年1024吨下降至,2016年产量547吨。 | |

江苏嘉隆 | 1000 | - | |

江苏好收成韦恩农化 | 500 | - | |

中旗股份 | - | 计划建设2000吨产能 | |

瑞士 | 先正达(中国化工收购) | 2000 | - |

美国 | 巴斯夫 | 8000 | 投资2,7亿美金扩建5000吨产能 |

印度 | GHARDA | 1000 | - |

美国 | 孟山都 | - | 投资9.75亿美元在美国路易斯安娜扩建工厂,2019年中期完工 |

合计 | 41500 | - | |

资料来源:公开资料整理

3、生产工艺:行业门槛高,龙头成本控制优势显著

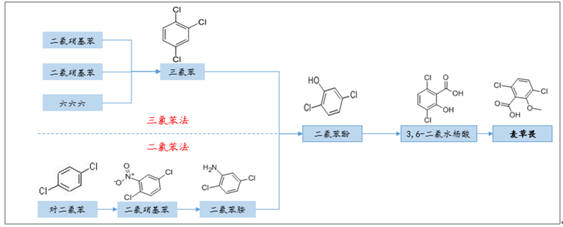

目前麦草畏的生产工艺主要有两种二氯苯法和三氯苯法。三氯苯法工艺路线短,成本低,但副产多,特别是第一步水解产率仅25%,副产酚的异构体难以分离,导致产品纯度不高;二氯苯法工艺路线长,且产生大量酸性废水,生产成本高。目前国外厂商如巴斯夫主要采用三氯苯工艺,而国内厂商扬农主要采用二氯苯工艺,长青股份则两种工艺兼而有之。

成本端,三氯苯法主要原料三氯苯(单耗约1.5吨)国内市场的主要供应商为扬农化工,而生产三氯苯的主要原料二氯苯扬农也是国内三家主要供应方之一(另外两家是中石化南京化工厂,安徽八一),占市场份额60%以上。

行业门槛高,龙头企业成本控制优势已确立。综合来看,麦草畏行业门槛较高,生产工艺复杂且危险度高,资本环保投入大,现有生产商规模和成本优势已经确立,未来行业新增生产商可能性较低,产能扩张主要来源于现有的厂家。

三氯苯法和二氯苯法生产麦草畏

资料来源:公开资料整理

4、产品价格将维持稳定,行业龙头规模优势显现

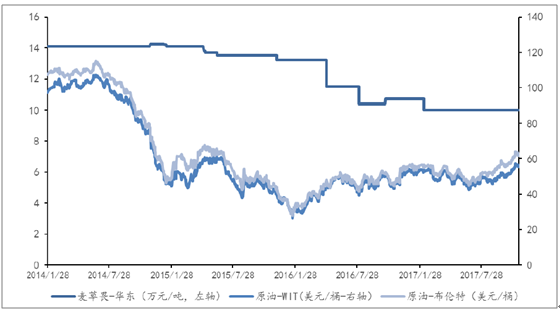

麦草畏处于价格底部。尽管近年来各方对麦草畏需求看好,但麦草畏价格从2014年高点的14.25万/吨一路下跌,2017年年初至今一直在10万/吨徘徊;主要受多方面因素的影响:一是政策,2015年我国麦草畏出口退税率从9%增加到13%,企业利润增加,提供了降价空间;二是原油价格,WIT原油价格从2014年高点100美元/桶以上下降到2016年低谷期的35美元/桶,下跌幅度超过60%,2017年布伦特价格回升至60美元/桶以上,在此期间原油价格大幅度下跌导致麦草畏成本的下降;三是产品的市场接受速度慢于预期,北美市场真正放开抗麦草畏制剂的登记是在2016年4月以后,当地麦草畏放量从2017年开始。

麦草畏和原油价格走势

资料来源:公开资料整理

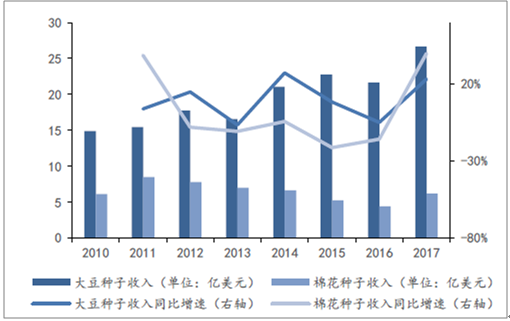

下游需求回暖,麦草畏价格将维持稳定,龙头企业竞争优势显现。目前北美市场双抗转基因作物推广顺利,孟山都2017年一季度扭亏,全年大豆和棉花种子销售同比增长23%和40%,毛利率分别提高6和10个百分点。麦草畏原药需求有望迎来放量。成本端全球经济回暖、页岩气供给有限带来原油价格复苏,麦草畏生产成本已经大幅提高。我们结合江苏长青农化南通有限公司的《建设项目竣工环境保护验收监测报告》(通环监验证字(2017)第015号)中的麦草畏生产物料及能耗数据,在不考虑人工、折旧的情况下,估算出麦草畏的生产成本为8.8万元/吨。随着未来需求放量、原油价格持续复苏复苏,麦草畏价格将维持稳定,行业龙头企业成本控制优势明显,在10万元/吨市场平均价格时行业龙头保持盈利,其他部分小产能企业出现亏损。

孟山都大豆与棉花种子业务营收增长情况

资料来源:公开资料整理

孟山都大豆与棉花业务历年毛利率

资料来源:公开资料整理

麦草畏生产成本核算

资料来源:公开资料整理

扬农化工(600486)和长青股份(002391)未来成本控制优势显现,预计在目前市场价格下其毛利率在20%-30%范围,扬农化工(600486)受益于麦草畏产能扩张,未来将持续体现规模效应。

因此,我们预测2018年随着原油价格逐步回升,麦草畏成本将进一步上升,但是由于目前扬农化工新投产2万吨麦草畏逐步放量,行业集中度将进一步提升,新增产能能够满足下游需求,因此预计2017年麦草畏行业整体供需仍趋于平衡,价格稳定在10万元/吨,龙头企业受益于率先扩产优势抢占下游新增市场,业绩弹性进一步扩大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国麦草畏行业市场行情监测及未来趋势研判报告

《2024-2030年中国麦草畏行业市场行情监测及未来趋势研判报告》共八章,包含重点区域麦草畏行业发展现状及前景分析,中国麦草畏产业链代表性企业案例研究,中国麦草畏行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。