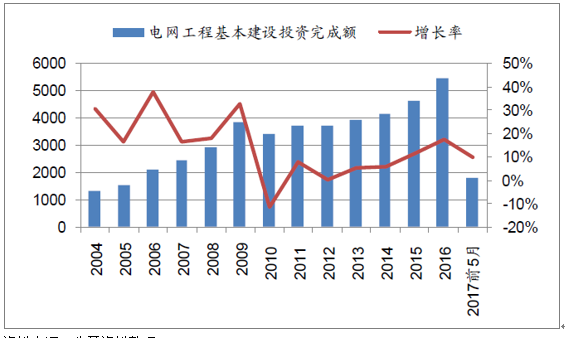

我国的电网投资规模在经历了“十一五”和“十二五”期间的高速增长之后,在2010年出现了下滑。近年来,我国电网投资增速基本维持在0-20%之间波动。

我们预计未来电网投资增速仍会维持在0-20%之间:一方面,电网设备会有一个更新换代周期,另外一方面,随着以新能源汽车为代表的电能替代、新能源风电等新的能源生产消费方式的接入,都对电网提出了新的要求,未来配网、电网稳定控制等方面的投资规模将持续增加。

电网投资及增速(单位:亿元)

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电力设备市场专项调研及投资方向研究报告》

近年来,在电网投资总体稳定增长的同时,我国超高压电网投资规模有下滑的趋势,这意味着特高压和配网的投资规模是增加的。

- | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 总计 |

500KV | 94910 | 91468 | 65720 | 70758 | 35509 | 44904 | 70206 | 33530 | 44575 | 22341 | 587031 |

220KV | 110001 | 129880 | 96757 | 77370 | 110596 | 102240 | 89940 | 67082 | 64878 | 52121 | 928988 |

截至今年10月底,全国6000千瓦及以上电厂装机容量16.7亿千瓦,光伏装机达到122.2GW,占全部装机的比例为7.3%,风电装机179.7GW,占全部装机的比例为10.8%。风电和光伏合计占比已经达到18.1%。

当前的风电和光伏装机大部分在西部地区,因西部电网消纳能力有限,在国家政策的引导下,新增装机正在向中东部转移。

目前,东部电网接纳能力尚有很大空间,但如果未来几年风光装机继续增加,势必影响电网的稳定性,通过技术升级来提高电网的稳定性和控制力并实现新能源的接纳成为电网规划的重要课题。电网已经通过发展柔性输电、储能、需求侧管理等多种技术来达到上述目标。其中,柔性输电需要的是精准的电力电子控制技术,需求侧管理则对电网的信息化水平提出了更高的要求。

实际上,在“大云物移”的大环境下,国家电网公司在企业管理、公共服务及生产控制等领域都需要利用大数据、云计算、物联网及移动技术。按照国网公司规划,2015-2016年是试点阶段,2017-2018是推广阶段,2020年将全部完善。

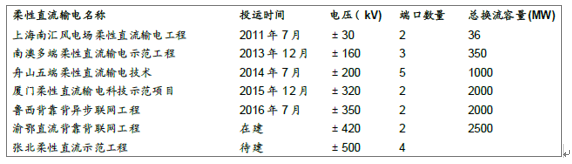

在柔性输电方面,考虑到未来几年分布式能源规模的增长,加上新能源汽车等新的用电设施的持续增加,电网的远距离传输、安全稳定控制将面临着越来越大的挑战,柔性直流输电、串补、无功补偿等各种技术将在电网中获得越来越大的应用。

国内已建和待见的部分柔直项目

资料来源:公开资料整理

另外,随着特高压直流线路数量的增加,落点问题也越来越凸显,未来通过对特高压直流落地端进行柔性改造,减轻直流线路落地对当地电网的冲击则是重要的投资方向。

另外,在分布式能源并网、微网及配网中,柔性直流输电技术对于改善电能直流,提高电网可靠性有很大作用,也越来越多在电网中得到应用。

配网建设任重而道远,节能业务空间大

因起步较晚、规划思路落后、机制等多种原因,我国虽然主干网建设全球领先,但配网建设水平却比较落后。

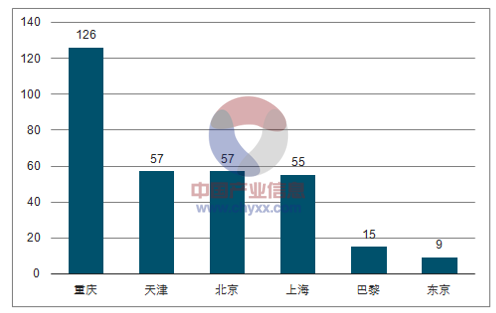

主要城市平均停电时间(单位:分钟)

资料来源:公开资料整理

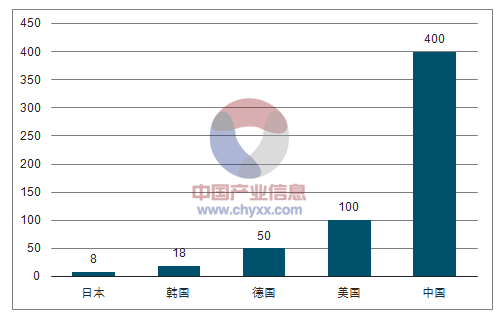

主要国家平均停电时间(单位:分钟)

资料来源:公开资料整理

2012年开始,两大电网公司启动了一轮配网自动化改造,但主要集中在部分城市的核心区域,大部分地区的配网建设水平,尤其是配网自动化水平仍然十分落后。

近两年,国网配电自动化设备招标持续推进,且有增长的趋势,但总体来看,配网建设水平仍然落后于负载增长的速度。

而随着经济的发展,尤其是分布式能源、电改和电能替代的推进,配网落后的现状更加凸显。

2016年5月23日,国家发展改革委、国家能源局、财政部、环保部、住房城乡建设部、工业和信息化部、交通运输部、民航局联合印发了《关于推进电能替代的指导意见》,“十三五”期间,将全面推进北方居民采暖、生产制造、交通运输、电力供应与消费等四个领域的电能替代,实现能源终端消费环节替代散烧煤、燃油消费约1.3亿吨标煤,带动电煤占煤炭消费比重提高约1.9%,带动电能占终端能源消费比重提高约1.5%,促进电能消费比重达到约27%。预计可新增电量消费约4500亿千瓦时。

电能替代可新增电力消费10%左右,新增的负载不但对电网容量提出了新的要求,也会因为更多非线性负载的加入,增加了电网的不稳定因素,因此提高电网的自动化水平便显得更为重要。

“一带一路”倡议下,电工装备大有可为

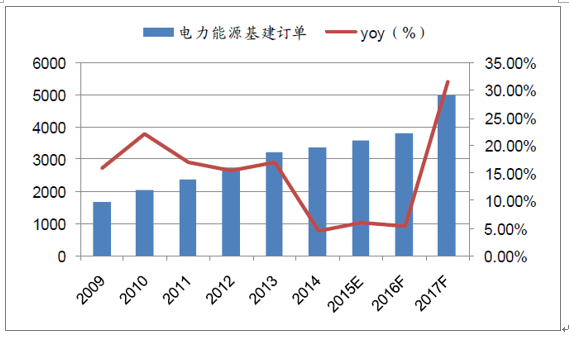

在国家“一带一路”倡议下,14、15、16年我国企业在“一带一路”沿线61个国家新签对外承包工程项目合同额分别为862.84亿元、926.40亿元、1260.3亿美元,复合增长率达到21%。而近年来电工装备新签合同额一直保持快速增长的态势。

发展中国家电力新签合同额持续增加(单位:亿美元)

资料来源:公开资料整理

相较于发达国家,东南亚、拉美、中东和非洲等国家的电力需求增长更加快速,而这些很多都是我国“一带一路”沿线的国家。

电工装备作为我国的优势产业,具备很强的比较优势,在“一带一路”沿线用电需求持续增加的大背景下,具备很强的需求潜力。

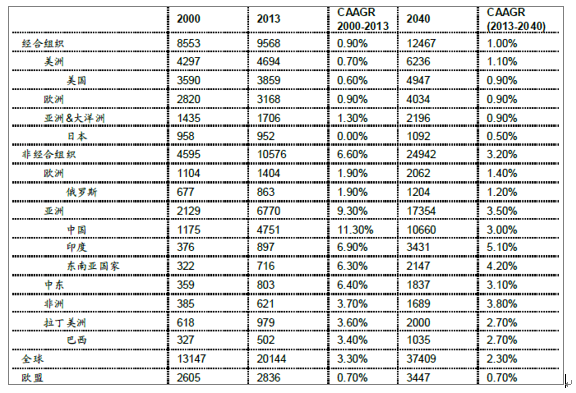

世界各地区电力需求及预测(单位:TWh)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轨道交通电力设备行业市场供需态势及发展趋向研判报告

《2024-2030年中国轨道交通电力设备行业市场供需态势及发展趋向研判报告》共十章,包含全球及中国轨道交通电力设备企业案例研究,中国轨道交通电力设备行业市场前景预测及发展趋势预判,中国轨道交通电力设备行业投资战略规划策略及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。