一、排污许可证推进,玻璃接力供给侧改革

1、从工艺角度识别玻璃产业污染源

考虑环保近年来成为影响工业品供需的主线逻辑,有必要先对玻璃生产供应中面临的污染环节重新梳理。上游原料方面,主要的污染源集中砂石(扬尘)和纯碱。浮法玻璃生产环节的污染程度取决于所采用的燃料差异。中游深加工环节,大型自动化企业污染源较少,主要污染集中在分布极为分散的“小散乱污”类小型深加工企业。

浮法玻璃的原料主要包括:燃料、纯碱、石英以及各种化学辅料。其中,燃料和纯碱是玻璃生产的主要成本,分别占 42%和 25%。玻璃终端下游包括建筑家具、家电、汽车、高新技术(显示器、光伏)等领域,占比分别为70%、15%、5%和 10%。房地产相关需求左右平板玻璃需求走势。大约60%的平板玻璃通过深加工流入终端,40%的平板玻璃直接销售终端。

玻璃产业链上下游及其污染源分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国玻璃行业市场行情动态及未来发展趋势报告》

作为资本密集型产业,燃料成为不同地区普通浮法线的主要差异。分地区来看,华北、西北依托丰富的煤炭资源以煤制气、天然气为主要燃料,华东和华南以混合油、天然气为燃料,华中则多采用石油焦和天然气。 随着排污许可证核发以及2018年环保税的推进,华北煤制气产线成为环保高压区。

玻璃浮法线燃料分布

数据来源:公开资料整理

2、河北关停在产产线 占全国有效产能4 4%

去产能成效之一:淡季不淡,库存增幅低于往年同期

首先,库存信号或在提示明年的春季反弹力度可观。截止12月末,全国玻璃厂库库存天数 9.89 天,处于除2013年以来的最低值。且四季度库存呈现反季节性的不增反降,产量和库存信号似在重演 2017 年年中的水泥格局。

回顾了下2012年以来的库存和价格变化,发现四季度库存变化对次年价格涨跌有一定领先作用。从 2012 年到 2017 年,前一年四季度库存与下一年年度均价一定反向关系。前一年淡季库存增加,第二年现货重心下滑;如果前一年淡季库存下降,则往往伴随着下一年的重心上移。截止12月中旬数据显示,全国玻璃厂商库存环比9月底下降 0.09 天。库存变化指向第二年价格重心上移。

玻璃厂商库存季节性(库存天数)

数据来源:公开资料整理

去产能成效之二:上游纯碱原料暴跌

11月份浮法产线关停后,上游纯碱价格开始暴跌。截止 12 月底,河北沙河地区纯碱价格爆降 550 元/吨至 1900 元/吨,对应吨玻璃利润扩大 5.8 元/重量箱,对应行业平均毛利环比增长 25%。

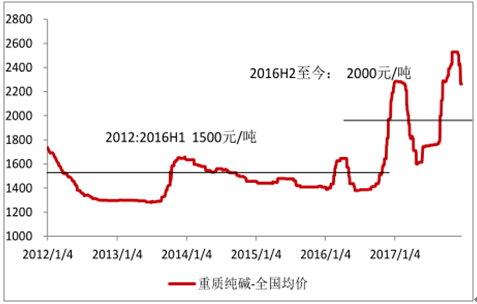

玻璃生产成本主要集中纯碱和燃料两项。近年来,随着纯碱价格弹性放大,纯碱成为影响玻璃利润最重要因素。纯碱下游需求中,50%集中浮法玻璃行业。全国纯碱价格重心自 2012 年-2015 年始终维持 1600 元/吨左右窄幅波动,但从 2016 年下半年开始,整个波动重心突增到 2000 元/吨附近。2016 年纯碱价格弹性的放大源自纯碱产能利用率的快速提升。纯碱作为化工行业新增产能一直受限,但玻璃行业产能自 2016 年利润恢复后温和增长。2015 年开始,纯碱产能利用率持续维持 85%以上,产能利用率高导致纯碱价格波动放大,且整体价格易涨难跌。

随着浮法玻璃产能政策性停产,玻璃和纯碱产业链话语权有望重塑。即使不考虑更多浮法线关停,明年大量产线集中冷修,浮法产能也会自发性缩减2.3%。

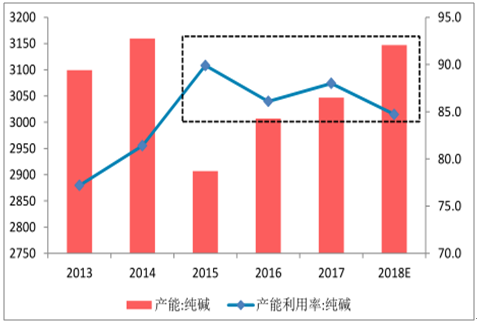

2018 年纯碱产能小幅扩张,全国纯碱产能利用率预计从今年的 87%下降至 84%。目前判定玻璃和纯碱产业议价权扭转仍为时过早,仍需关注排污许可证核发和环保税等政策的持续发酵。相对确定的是,当前纯碱价格的大幅回落对于季度级别的浮法利润修复已经明确。

纯碱价格中枢上移

数据来源:公开资料整理

玻璃-纯碱-重油差

数据来源:公开资料整理

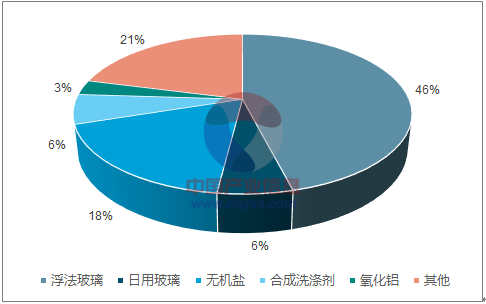

纯碱下游需求分布

数据来源:公开资料整理

纯碱产能利用率 2018年或低于85%

数据来源:公开资料整理

二、安全垫:18年浮法产线面临集中冷修

11月以来的9条在产线关停之后,市场仍在等待“排污许可证”核发下的去产能推进动作。但即使未有更多产能关停,当前的供需基本面格局也呈现出明显改善的格局。综合梳理了玻璃产线的新增、停产、冷修产能。在不考虑更多政策性停产的情况下,2017年,玻璃有效产能减少了 2.7%,2018年,这一数据会继续缩减 2.3%。

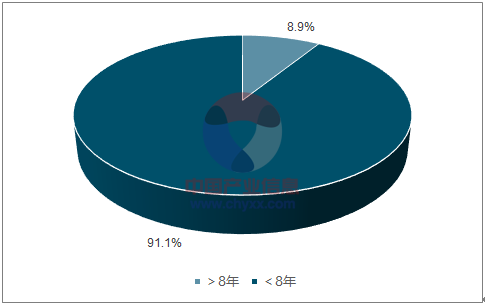

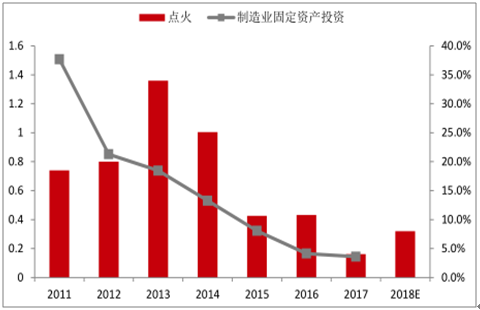

玻璃浮法线窑龄大约 6-8 年需要检修一次。截止 2017年年底,大概有近 9%的窑炉年龄已超 8 年,2018 年集中冷修压力较大。简单汇总 2011年以来价格和冷修量,玻璃平均价格和冷修量完全成反向关系。玻璃生产线具备 1-2年的检修弹性,厂家在年度选择上具备一定主动权。只要玻璃价格涨,冷修量就会下降,而一旦玻璃价格下跌,冷修量提升。

这一规律从 2011年以来一直适用,但2017年略有变化。可以看到,即使剔除了 9 条政策性检修的浮法线,2017年,也是首个玻璃价格在涨,但是浮法线却没有主动减少冷修的年份。这一现象的原因在于,由于耐火材料涨价,检修成本翻倍且预定期延长,2017 年部分浮法线推迟了检修计划。窑龄到期叠加 2017 年部分推迟的冷修产能,2018 年或能看到大量窑炉集中能修。而且,随着新进产能受限,全国浮法窑炉年龄重心不断抬高,工业品产能略有逐渐稀缺的态势。

18年具备冷修条件产线占9%

数据来源:公开资料整理

厂家具备冷修主动权

数据来源:公开资料整理

玻璃新建产能变化

数据来源:公开资料整理

全国浮法玻璃产线平均窑炉年龄

数据来源:公开资料整理

三、下游需求温和,经济表现强大韧性

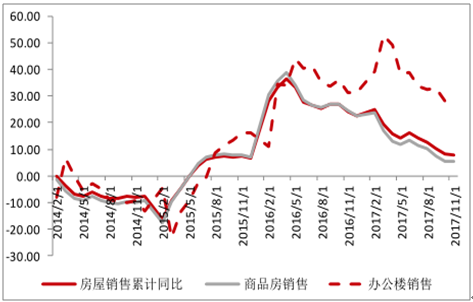

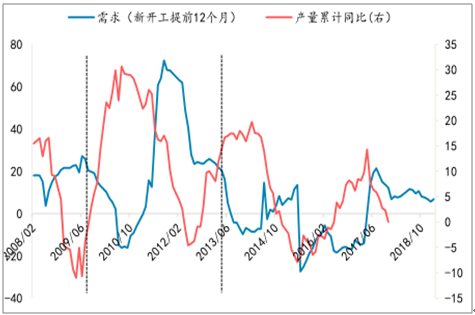

终端方面,玻璃下游 70%集中在房地产相关行业。因此,房地产周期是影响玻璃需求最重要的变量。对于玻璃等产品,主要用途集中幕墙、门窗以及家具家电,处于建筑周期后端。因此,更准确的说,玻璃需求取决于房地产竣工和销售面积。

从今年的房地产数据表现看,2018年房屋销售面临下滑压力。但以开工滞后12个月推算的房屋竣工面积小幅回升。叠加2018年棚户区改造目标上调至580万套的政策信号,2018 年玻璃下游需求预计持平。

房屋销售 2018年温和回落

数据来源:公开资料整理

房屋竣工需求滞后开工12个月

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告

《2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告》共八章,包含中国手机外屏玻璃产业链结构及全产业链布局状况研究,中国手机外屏玻璃行业重点企业布局案例研究,中国手机外屏玻璃行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。