一、中期量增空间有限,短期产量有望逐步企稳

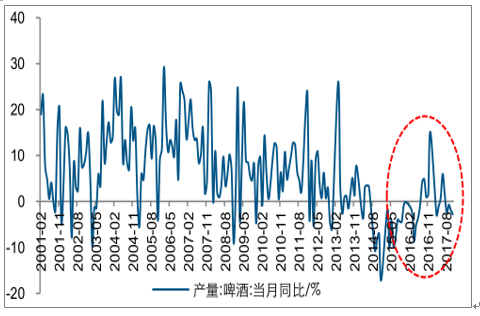

历经2014年至2016年近三年时间的行业缩量调整期,行业产量在2017年以来逐步企稳,虽月度间产量仍有波动,但下滑趋势已基本遏制。以重庆啤酒、百威英博等产品结构调整较快的企业已经基本实现销量的企稳或微增;短期来看,2017年天气影响因素对啤酒销量有一定拉动作用,同时叠加宏观经济企稳以及餐饮行业的复苏,预计2017年啤酒的产量下滑趋势收敛。去年以来,大众消费品表现出较强的复苏趋势,预计今年有望继续延续复苏,啤酒作为大众消费品也有望受益,行业或将迎来黎明的曙光。

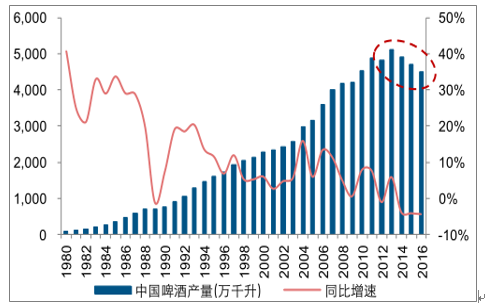

国内啤酒消费量于2014年出现下行拐点

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒行业市场全景评估及投资潜力研究报告》

啤酒月产量同比增速呈现出边际企稳迹象

数据来源:公开资料整理

二、现状:消费基数减少叠加同质化竞争,啤酒量增动力略显不足

中国啤酒行业目前已跨入成熟发展期,格局基本稳固,竞争程度较为激烈。作为舶来消费品,啤酒行业在中国的市场认可度逐步提升,1980-2013年期间,中国啤酒产量持续增长,年复合增速约为 13%,历史最高增速超过 40%,行业规模日益庞大,2014年后行业进入缩量调整期,市场集中度逐步提升,产品品类也逐步丰富。现阶段,行业整合和扩张基本到一定阶段,大规模整合难度加大;同时近几年进口啤酒冲击加剧,消费需求呈现高端化、多样化与个性化,消费边际增长动能减弱,但由于国内产品同质化仍然较为严重,导致行业竞争程度较为激烈。

中国啤酒行业发展史

数据来源:公开资料整理

现阶段国内啤酒消费增长较为乏力,其内在原因主要有以下两点:

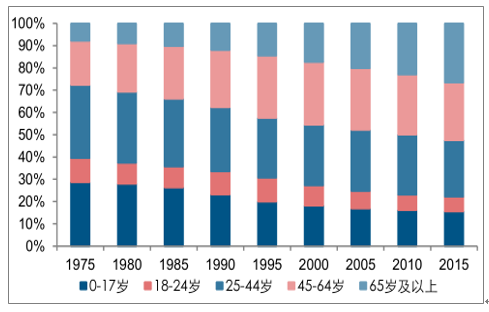

1)20-39岁主力消费人群的减少,年轻消费群体下降,中老年消费群体占比的提升,人均消费量增长逐步收敛岁主力消费人群的减少,年轻消费群体下降,中老年消费群体占比的提升,人均消费量增长逐步收敛。根据国家统计局数据,2016年全国劳动年龄人口为 90747万人,占总人口的比重为 65.6%,相比上一年减少了349万人。这是中国劳动年龄人口自 2012 年连续五年净减少。

2)产品同质化较为严重,产能过剩背景下创新略显匮乏。截至2016 年,我国啤酒行业的综合产能利用率约为 59%,相比 2011年降低 23%,这主要由啤酒产能快速扩张背景下与实际消费增长不匹配所致。2011-2016年期间,啤酒行业新增产能总计约为 1818万吨,而此期间啤酒产量从高点下降了约500万千升,产能与产量出现严重的背离。同时,产品同质化较为严重,市场竞争激烈,创新产品略显匮乏,目前我国人均啤酒消费量已经接近了世界平均水平,制约消费潜在增长空间。

主要消费人群20-39岁人口占比从2012年开始下降

数据来源:公开资料整理

2011-2016年期间,啤酒行业的综合产能利用率约下降23%

数据来源:公开资料整理

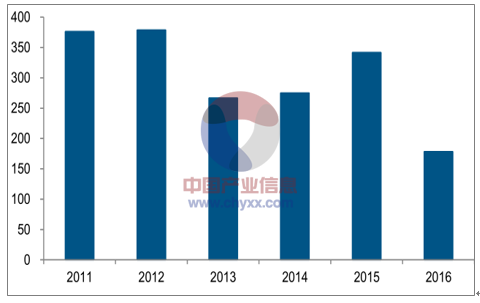

2011-2016年期间,中国啤酒行业新增产能总计约为1817.83万吨

数据来源:公开资料整理

三、日美经验:经济与人口为纲,行业由量到质演进

初期的日本啤酒属于高档品,普通家庭消费不起,但20世纪战争频发促使酒税不断提升,使得小厂逐渐倒闭或被吞并,行业集中度提升明显,正是在大酒厂的相互竞争和政策的推动下,日本啤酒进入普通家庭,行业发展也逐步趋于平稳。

日本啤酒行业发展史的大事记

数据来源:公开资料整理

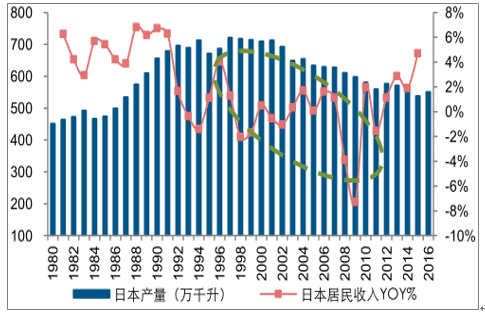

然而,90年代末期至今日本啤酒行业经历了漫长的缩量期,国内啤酒产量与消费量均不断下滑,其核心原因主要有以下两点:

1)经济增速放缓甚至停滞背景下,人口老龄化程度加剧,居民消费动能下降。日本啤酒行业在经历了较长时间的增长后,约从 1994 年开始走下坡路,而此时日本经济也陷入停滞,同时人口老龄化问题日益严重,居民可支配收入增速下降至 0%上下浮动,导致日本啤酒消费量出现大幅下滑。

日本现阶段老龄化程度较为严重

数据来源:公开资料整理

日本啤酒产量与居民可支配收入增速的历史走势图

数据来源:公开资料整理

2)较为特殊的是,被可作为替代品的发泡酒和第三类啤酒的井喷式发展,进一步挤压啤酒市场消费份额。较为特殊的是,被可作为替代品的发泡酒和第三类啤酒的井喷式发展,进一步挤压啤酒市场消费份额。根据日本酒税法规定,麦芽糖含量越高的啤酒类饮料税负越重,故啤酒的税收成本最大1,以 2015 年为例,啤酒的税收占售价的比重达到 34%,分别比发泡酒、第三类啤酒高出6%、15%。因此为了应对高酒税,提高利润空间,各大厂商更倾向开发推广与啤酒味道相似但成本更低的发泡酒和第三类啤酒,进一步加快了啤酒市场份额的不断缩水。

以350ml听装酒(便利店渠道)为例,日本啤酒的税收成本最高

数据来源:公开资料整理

日本啤酒份额受气泡酒和第三啤酒携成本优势冲击而式微

数据来源:公开资料整理

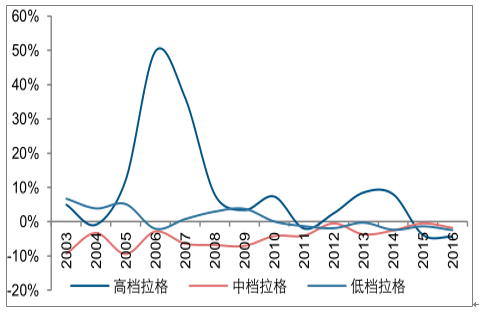

但具有启示意义的是,日本工业拉格啤酒消费中,在 2000 年后日本啤酒进入缩量期时,但高档拉格的销量增速显著高于中、低档拉格,消费升级趋势在量缩的大背景下仍在一定程度延续,时点上看在缩量的初期表现的更为明显,反映出消费升级潜在的韧性。

工业拉格啤酒中,高档拉格的消费量近年来小幅增长(万千升)

数据来源:公开资料整理

日本高档拉格的增速显著高于中、低档拉格

数据来源:公开资料整理

三、美国:后发展期总量趋于稳定,多元化发展,消费升级趋势显著

美国啤酒发展史包括发展初期、禁酒令时期、后禁酒令时期和手工啤酒时代四大阶段。

美国啤酒行业发展史的大事记

数据来源:公开资料整理

现阶段美国啤酒步入后增长阶段,行业容量趋于稳定:

19 世纪 80 年代以前,美国啤酒行业发展态势迅猛,1961 年至 1980 年啤酒产量的增长幅度达到 103.10%,总体量增加至 2264.6 万千升。但相比于日本,因美国经济增长整体较为稳定(除了少数年份有下滑)、居民可支配收入增速整体保持低速增长以及啤酒酿制的政策宽松导致啤酒消费出现个性化、多元化等发展情况,美国啤酒总产量基本稳定在 2200-2300 万千升上下的水平,并未出现如日本的显著缩量情况。

美国啤酒产量与居民可支配收入增速的历史走势图

数据来源:公开资料整理

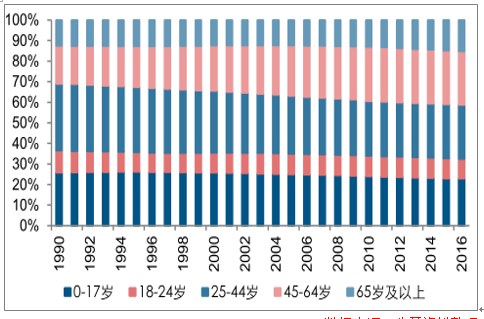

2016 年美国 65 岁以上人口占比 15%

数据来源:公开资料整理

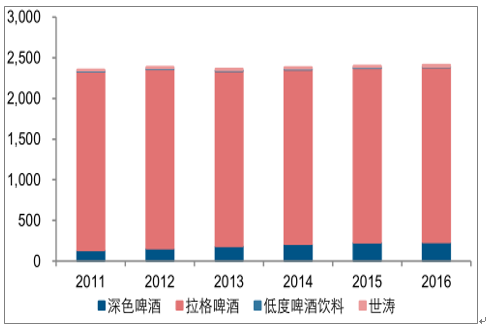

美国的啤酒消费由工业拉格啤酒占主导,但内在消费结构升级明显:

虽然工业拉格啤酒消费量占美国总消费量中的比重在 2011-2016 年期间呈小幅下降趋势,但现阶段占比仍维持在 89%左右,消费量基础最大;深色啤酒消费量占比从 2011年的 5.6%提升至 2016 年的 9.5%;而低度啤酒、世涛的消费量占比基本稳定在 1%以下。

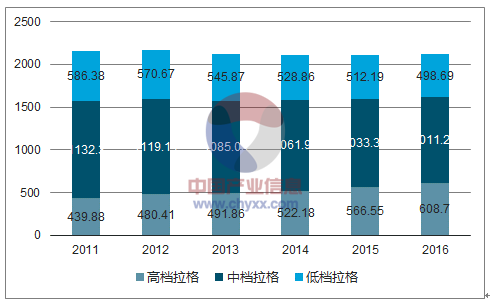

进一步细分来看,工业拉格啤酒中高档拉格的消费量在 2011-2016 年期间约提升 38%,而中档、低档拉格则分别约下降 11%、15%,反映出啤酒消费升级趋势较为显著,整体表现强于日本。

综合来看,美国啤酒行业在进入后成长期阶段,总量上啤酒产量未出现明显下滑,而结构上深色啤酒占比不断提高,同时工业拉格啤酒中高档拉格增速整体表现明显优于中低档拉格,主流消费拉格啤酒升级趋势较为明显。

美国啤酒消费量结构(单位:万千升)

数据来源:公开资料整理

美国的标准拉格啤酒中,高档拉格2消费量逐步提升(万千升)

数据来源:公开资料整理

美国高档拉格增速整体表现优于中、低档拉格

数据来源:公开资料整理

可以看出,美国高档拉格在整个拉格啤酒消费中占比明显高于日本,认为一方面由于美国经济增长趋势要显著强于日本,老龄化程度也没有日本严重,经济与人口对啤酒市场消费升级支持较为明显,另一方面日本多元消费化程度(起泡酒、第三啤酒等)要显著高于美国,导致对啤酒消费市场产生一定挤压与冲击。

本文采编:CY329

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

如您有其他要求,请联系:

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。