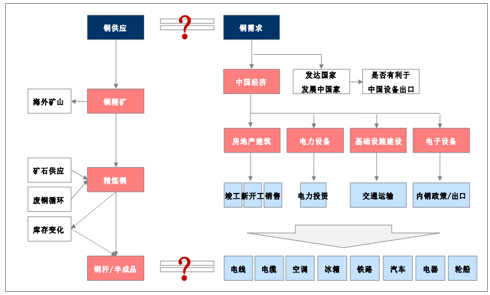

我们的铜行业中观供需平衡关系分析的框架如下: 1)宏观经济决定了铜需求的中长期逻辑,终端消费结构的差异使得铜消费增速的变化; 2)不同区域对铜消费增速的贡献存在差异,中国过去十年成为全球最为重要的消费增长点,但随着基数效应的逐渐钝化,未来的关注点在区域上边际效应变化更为明显的海外地区(发达国家消费回暖和新兴市场国家增长贡献); 3)新兴产业对铜消费增长的贡献同样重要,例如:新能源汽车产业、消费升级等; 4)供给结构存在较大差异,上游矿上是铜产业中定价的核心,而行业周期特点在资本开支大幅下滑的环境中更值得关注; 5)精炼铜的供给较为复杂,尤其是精炼铜库存的变化将左右市场阶段性的价格。所讨论的供需平衡关系,我们更多关注在某一个环节变化对铜行业整体的冲击和影响。

铜行业供需平衡表分析框架

数据来源:公开资料整理

预计 2018年全球铜消费将加速增长。预计 2017年全球精炼铜消费量将达到 2265 万吨(+2.3%);受全球经济复苏持续与中国消费稳定增速,预计 2018 年全球精炼铜消费量将上升 63 万吨达到 2328 万吨(+2.8%), 2019 年精炼铜消费增速也将保持持续上升状态;预计 2018 年中国精炼铜消费增速达到 3.9%,除中国以外地区的增速也将恢复至 1.8%。

2015~2019 年全球精炼铜消费量(单位:万吨)

- | 2015 | 2016 | 2017 | 2018E | 2019E |

非洲 | 22 | 22 | 22 | 22 | 24 |

亚洲 | 1,364 | 1,414 | 1,465 | 1,519 | 1,572 |

欧洲 | 371 | 376 | 376 | 378 | 382 |

南美洲 | 51 | 45 | 44 | 45 | 47 |

中东 | 78 | 79 | 79 | 80 | 84 |

北美洲 | 237 | 236 | 238 | 241 | 245 |

大洋洲 | 1 | 1 | 1 | 1 | 1 |

其他 | 42 | 40 | 40 | 41 | 41 |

全球总计 | 2,167 | 2,213 | 2,265 | 2,328 | 2,395 |

%YoY | 1.10% | 2.10% | 2.30% | 2.80% | 2.90% |

数据来源:公开资料整理

除中国外地区精炼铜消费增速正在恢复

数据来源:公开资料整理

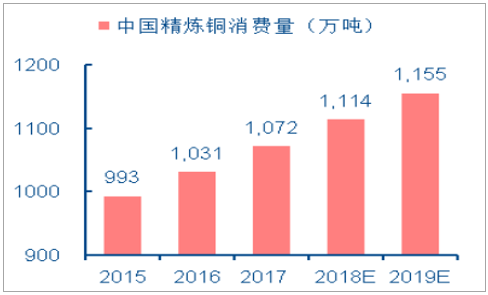

中国精炼铜消费量将保持稳定增长

数据来源:公开资料整理

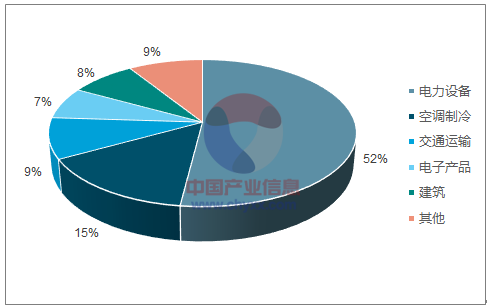

预计 2018 年中国精炼铜消费增长 3.9%。2016 年中国精炼铜消费为 1031万吨,预计 2017 年精炼铜消费量将上升 4.0%达到 1072 万吨。 2017 年中国精炼铜消费主要集中在电力设备(约占 52%)和空调制冷(约占 15%)。我们预计, 2017 年中国电网投资完成额将保持 8.4%增速达到 6303 亿元,而中国电网建设投资持续增长和空调制冷设备“产销两旺”将拉动未来 2-3 年中国精炼铜消费稳定增长,预计 2018~2019 年中国精炼铜消费同比增速保持在 3.7%水平, 2018 年中国精炼铜消费量将达到 1113.8 万吨,较 2017 年增长 3.9%。

2015~2019 年中国精炼铜消费与结构(单位:万吨)

- | 2015 | 2016 | 2017 | 2018E | 2019E |

电力设备 | 493.8 | 524.5 | 554 | 583.9 | 614.3 |

%YoY | - | 6.20% | 5.60% | 5.40% | 5.20% |

空调制冷 | 152 | 154.5 | 159 | 163.8 | 168 |

%YoY | - | 1.60% | 2.90% | 3.00% | 2.60% |

交通运输 | 95.5 | 97 | 98 | 99 | 99.8 |

%YoY | - | 1.60% | 1.00% | 1.00% | 0.80% |

电子产品 | 70 | 71 | 73 | 75.1 | 77.4 |

%YoY | - | 1.40% | 2.80% | 2.90% | 3.00% |

建筑 | 81.9 | 84.0 | 86.0 | 88.2 | 90.3 |

%YoY | - | 2.60% | 2.40% | 2.50% | 2.40% |

其他 | 99.8 | 100.00% | 102 | 103.80% | 105.50% |

%YoY | - | 0.20% | 2.00% | 1.80% | 1.60% |

合计 | 993.00 | 1031.00 | 1072.00 | 1113.80 | 1155.20 |

%YoY | - | 3.80% | 4.00% | 3.90% | 3.70% |

数据来源:公开资料整理

中国精炼铜消费结构

数据来源:公开资料整理

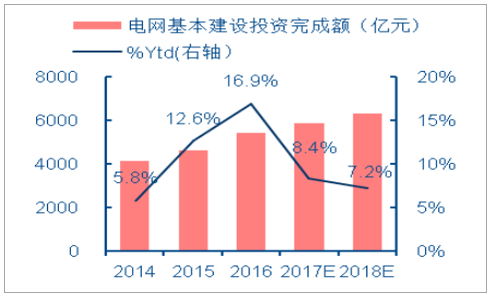

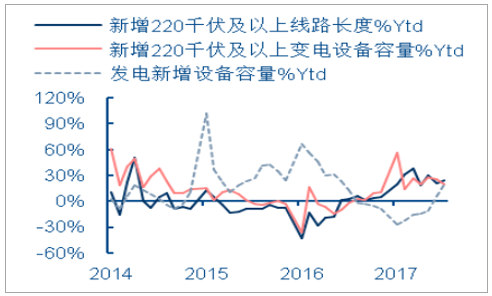

中国电网投资将保持稳定增长

数据来源:公开资料整理

中国电力设备与线路增速回暖

数据来源:公开资料整理

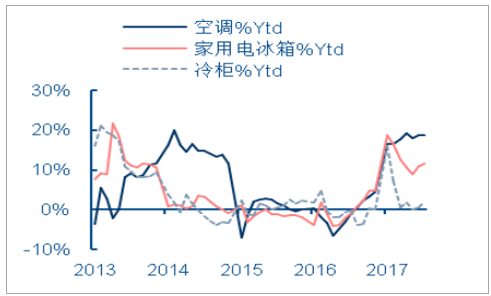

中国空调与制冷设备增速强劲反弹

数据来源:公开资料整理

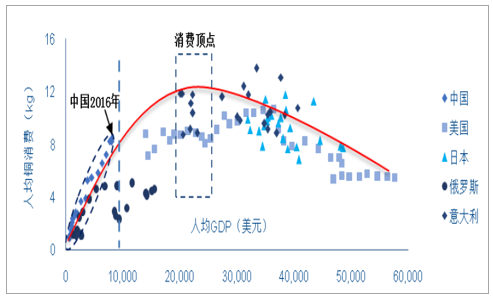

中国人均铜消费尚未达到顶点,未来仍有增长空间。 从长周期来看, 人均铜消费会经历工业化初期的高速增长阶段,随着社会经济结构转型和基础设施逐渐完善,铜资源的人均需求量逐渐达到顶点,转为缓慢下滑。 2016 年中国人均铜消费量 8.24kg,仍低于主要发达国家水平,消费顶点尚未到达,未来仍有显著增长空间。

人均铜消费量与人均 GDP 关系

数据来源:公开资料整理

主要工业化国家精铜消费峰值情况

单位 | 峰值年份 | 人均 GDP(美元) | 峰值消费量(kt) | 总人口 | 人均精铜消费(kg) |

美国 | 2000 | 36488 | 3025 | 2.82 亿 | 10.72 |

德国 | 2006 | 35400 | 1398 | 0.82 亿 | 17.05 |

日本 | 1991 | 37154 | 1613 | 1.27 亿 | 12.7 |

韩国 | 2004 | 15922 | 940 | 4804 万 | 19.57 |

意大利 | 2006 | 31800 | 801 | 5894 万 | 13.59 |

法国 | 2000 | 21800 | 574 | 6091 万 | 9.42 |

西班牙 | 2010 | 34674 | 344 | 4595 万 | 7.49 |

英国 | 1997 | 25266 | 408 | 5849 万 | 6.97 |

加拿大 | 2006 | 31825 | 301 | 3200 万 | 9.4 |

澳大利亚 | 2002 | 20071 | 188 | 1965 万 | 9.57 |

以上平均 | - | 29040 | - | - | 11.65 |

中国现状 | 2016 | 7800 | 1164 | 13.83 亿 | 8.42 |

数据来源:公开资料整理

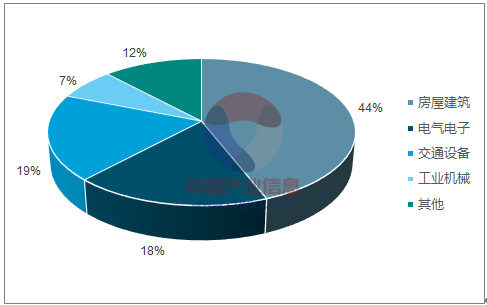

除中国外,美国和欧盟构成全球精炼铜消费的主力。预计 2017 年中国精炼铜消费全球占比约为 48%,除中国外,欧洲国家和北美地区铜消费全球占比也较高,分别为 17%和 10%。发达国家铜消费主要集中在建筑和交通运输领域。 以美国为例,铜的终端消费中建筑占比约 44%,占比最高,交通运输领域约占 19%,电力设备领域用铜占比则明显低于我国,占比仅为 18%。

全球精炼铜消费地区分布

数据来源:公开资料整理

美国精铜消费结构

数据来源:公开资料整理

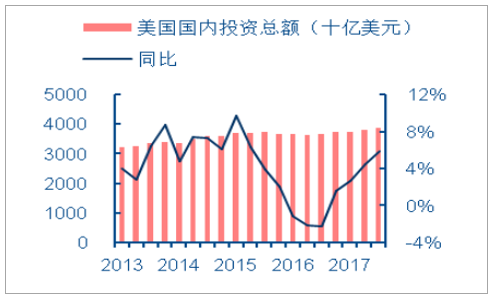

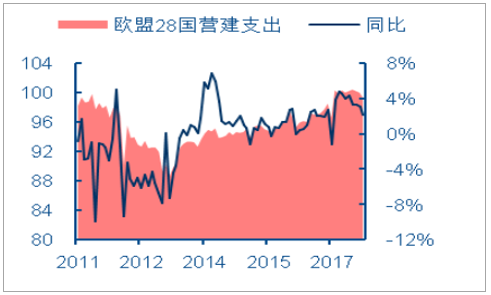

发达国家经济回暖, 对铜消费产生利好。 美国基建投资计划和税改政策将对美国国内投资和制造业回暖产生显著刺激, 拉动铜消费量回升。 除美国外, 欧盟、 日本等发达国家基建支出和制造业也出现明显回暖, 带动精炼铜消费企稳回升。

美国国内投资增速回升

数据来源:公开资料整理

欧盟 28 国营建产出快速增长

数据来源:公开资料整理

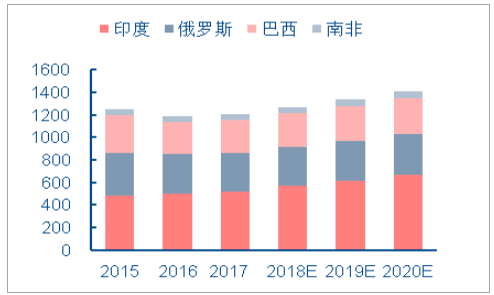

新兴市场国家当前需求较少, 但增速可观, 中长期对铜消费形成支撑。未来印度、印尼、中东地区国家等新兴市场经济体精炼铜消费均将录得快速增长,以上国家当前铜消费基数小,但中长期来看将对全球精炼铜消费形成稳定支撑。

金砖五国(除中国)精炼铜消费预测

数据来源:公开资料整理

中东地区国家进口额显著增长

数据来源:公开资料整理

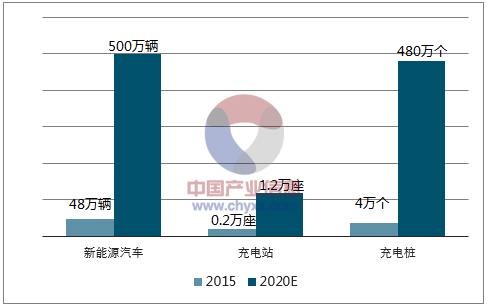

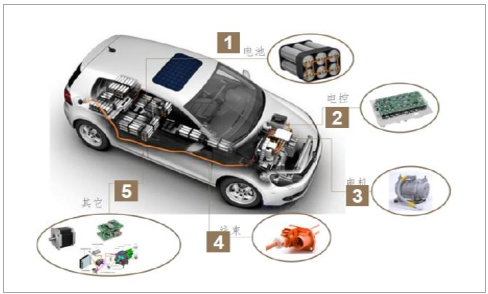

国家发展改革委发布的《电动汽车充电基础设施发展指南(2015-2020 年)》提出,到2020 年,新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500万辆电动汽车充电需求。 国际铜业协会预测,到 2020 年,上述领域将拉动铜消费量 16.6 万吨,2016-2020 年 CAGR 为 31%。与传统内燃机汽车相比, 新能源汽车用铜密度更高,纯电动汽车单车用铜量超过 80kg,是内燃机汽车的三倍左右,除新能源汽车外,充电设施会使用大量的电力电缆和装备用线,以上领域未来均会对铜消费产生拉动。

未来新能源汽车行业迅猛发展

数据来源:公开资料整理

新能源汽车行业对铜消费拉动作用显著

数据来源:公开资料整理

新能源汽车中用铜密度更高

数据来源:公开资料整理

充电站/桩中大量使用铜

数据来源:公开资料整理

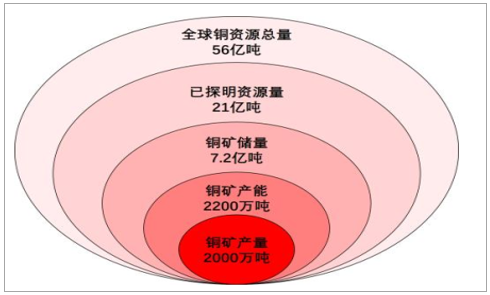

2016 年全球铜矿储量(金属量) 7.2 亿吨, 已探明资源量为 21 亿吨,待探测的资源量为 35 亿吨,全球铜资源总量(已探明+推测)约为 56 亿吨。其中南美地区铜资源丰富, 2016 年探明资源量占全球比例超过 40%,

2016 年全球铜矿储量和产量情况

数据来源:公开资料整理

全球铜资源地区分布情况

数据来源:公开资料整理

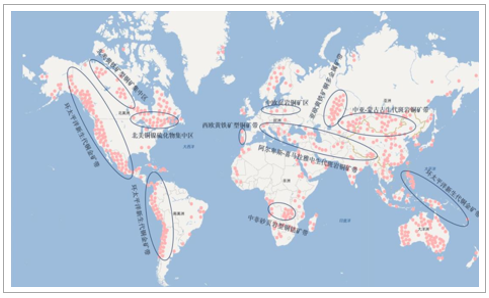

智利是全球最大的铜产国。 全球铜资源主要集中在智利、 澳大利亚、 秘鲁等国,其中智利是全球铜资源最丰富的国家,其铜储量(金属量)高达 2.1 亿吨,全球占比为 29.2%,同时智利也是全球最大的铜矿产国和出口国。

全球铜矿资源分布

数据来源:公开资料整理

铜矿资源进入储量发现衰退期。2016 年全球铜矿储量 7.2亿吨左右, 1995 年时探明储量仅为 3.1 亿吨, 1995-2016 年 CAGR 为 4.1%。 2010-2016 年期间,铜探明资源储量仅增加 0.3 亿吨, CAGR 为 0.85%。 预计至 2020 年,全球铜矿探明储量复合增长率维持在 1%左右,远低于 2000-2010 年 7%的增速水平。

1996-2016 年全球铜矿储量变化

数据来源:公开资料整理

全球铜资源静态保障年限仅为 35 年。以 2016 年全球铜资源储量 7.2 亿吨,产量 2071 万吨计,全球铜矿资源的静态保障年限仅为 35 年,其中我国仅为 15.4 年,上游铜矿资源的稀缺性日渐凸显。

全球铜矿资源静态保障年限仅为 35 年

国家 | 2016 年铜矿储量(万吨) | 储量占比 | 2016 年铜矿含铜产量(万吨) | 静态保障年限 |

智利 | 21000 | 29.20% | 555.26 | 37.8 |

澳大利亚 | 8900 | 12.40% | 94.83 | 93.9 |

秘鲁 | 8100 | 11.30% | 236.67 | 34.2 |

墨西哥 | 4600 | 6.40% | 68.87 | 66.8 |

美国 | 3500 | 4.90% | 143.1 | 24.5 |

俄罗斯 | 3000 | 4.20% | 74 | 40.5 |

中国 | 2800 | 3.90% | 182.13 | 15.4 |

刚果(金) | 2000 | 2.80% | 102.37 | 19.5 |

赞比亚 | 2000 | 2.80% | 82.77 | 24.2 |

加拿大 | 1100 | 1.50% | 70.76 | 15.5 |

其他 | 15000 | 20.80% | 461.23 | 32.5 |

合计 | 72000 | 100% | 2071.99 | 34.7 |

数据来源:公开资料整理

全球铜矿品位进一步下行。到 2020 年智利铜矿平均品位或将下滑至 0.67%。 1992-2011 年,全球范围铜矿的平均品位由 1.45%下降到 1.12%,同期智利铜矿矿石品位由 1.61%下降至 0.84%, 2012 和 2013 年连续两年小幅回升至 0.94%,其后继续下行。矿石品位长周期下行,意味着开采的边际成本大幅增加,对开采技术、能源和机械化程度提出了严苛的要求,可供应的矿石储量预计将进一步下行。

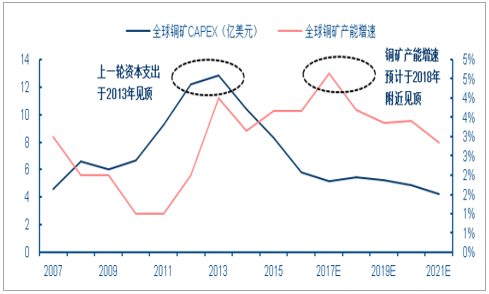

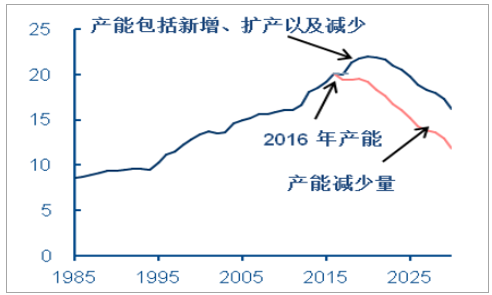

全球铜矿企业资本支出下滑,铜矿产能增速预计走低。 铜精矿产量增速与铜矿企业资本支出一般存在 4-7 年的滞后,上一轮铜矿资本支出于 2013 年见顶,预计全球铜矿产能增速将于2018 年附近见顶。随着企业资本支出逐渐下降, 预计 2018 年后全球铜矿产能增速将逐渐下滑,供应端趋紧。

全球铜矿企业资本支出与铜精矿产能变化趋势

数据来源:公开资料整理

铜矿从发现到开发的周期变长,并且置信度在下降。从 20世纪 50 年代以来,全球新发现铜矿约 950 个,其中被开发的仅有 353 个,占比约 37%,以铜矿生产的金属量计算,发现的铜金属量约 25.41 亿吨,其中已开发的 13.63 亿吨,占比 54%。从资源发现到矿山建设投产的时间间隔为 16.8 年,转化率与开发时间间隔均低于其他主要矿种。

近年来全球铜资源转化率逐渐下降。2000-2016 年新发现的铜矿资源转化为矿山实现资源产出的比例仅为 9%,较上一个十年大幅下滑 20%,全球铜矿资源发开周期变长,资源转化率走低,未来上游铜矿资源供应将逐渐紧张。

全球铜资源转化率逐渐走低

数据来源:公开资料整理

预计未来三年铜精矿产能增速维持低位。全球铜精矿产能在 2020 年达到峰值 2201.3 万吨,随后开始逐年下滑。预计 2018 年铜精矿产量为 2128.1 万吨,同比增加 6.3%,到 2020 年达到 2201.3 万吨, 2018 年至 2020 年 CAGR 为 1.8%。

全球铜矿产能扩张情况(单位:万吨)

数据来源:公开资料整理

2018-2020 全球铜矿产量增速维持低位

数据来源:公开资料整理

铜矿产能扩张增速减缓。 2018 年全球主要铜矿企业产能无明显扩张,铜矿供给格局将持续紧张;预计智利 Escondida 铜矿 2018 年将增加产能达 33.8万吨, Olympic Dam 铜矿增加 6.6 万吨。预计 2018-2020 年全球主要矿山扩建产能分别为 16.2万吨、 20.5 万吨和 19.5 万吨。巴拿马的 Cobre Panama(Petaquilla)铜矿将在 2018 年~2020年释放大量产能,预计未来三年累积产能净增加达到 27 万吨。

2017-2020 年国外新增矿山产能预期(单位:万吨)

国家 | 矿山名称 | 新增/扩建产量预期(与上一年相比) | |||

所属国家 | 主要新建矿山项目 | 2017 | 2018E | 2019E | 2020E |

中国 | 普朗 | 1.8 | 1.2 | 1.5 | 0.5 |

中国 | 驱龙 | - | - | 2 | 3.5 |

巴拿马 | Cobre Panama(Petaquilla) | - | 5 | 13 | 9 |

澳大利亚 | Carrapateena | - | - | 1.5 | 5 |

哈萨克斯坦 | Aktogay | 5.5 | 2 | 0.5 | 0 |

俄罗斯 | Bystrinskoe | - | 4 | 1 | 1 |

缅甸 | Lepadaungtaung SxEw | 3 | 4 | 1 | 0.5 |

主要新建产能合计 | 10.3 | 16.2 | 20.5 | 19.5 | |

所属国家 | 主要扩建矿山项目 | 2017 | 2018 | 2019 | 2020 |

中国 | 多宝山 | 0.60 | 0.50 | 1.50 | 3.00 |

赞比亚 | Chambishi (NFC) | 0.10 | 1.20 | 2.50 | 2.00 |

印度尼西亚 | PT Freeport Indonesia | -0.6 | 14.5 | -26 | 9 |

智利 | Escondida | -0.8 | 33.8 | 1 | 0 |

秘鲁 | Toquepala | 1.8 | 5 | 4 | 1 |

澳大利亚 | Olympic Dam | -2.9 | 6.6 | 1.1 | 0 |

主要扩建产能合计 | -2 | 62 | -16 | 15 | |

主要产能增长合计 | 9 | 78 | 5 | 35 | |

数据来源:公开资料整理

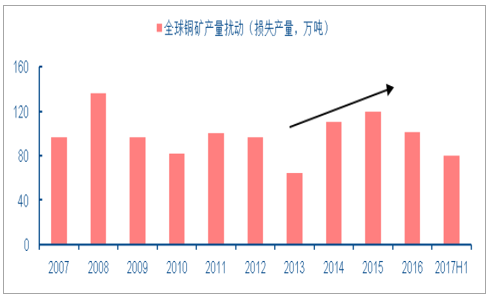

罢工等意外因素对铜精矿供应产生不利扰动。 2018 年将有超过 30 家铜矿企业劳资合同期满,涉及约 500 万吨铜矿供应,从体量上为自 2011 年来最高水平, 2018-2019 年全球铜矿供应存在巨大不确定因素。

2018 年全球主要铜矿企业合同到期情况

矿企 | 所在国 | 合同到期情况 | 2017 年罢工情况 | 2017 年产能/万吨 |

Antofagasta | 智利 | 2018 年 1 月期满 | 无 | 80 |

Codelco | 智利 | 2018 年 19 个集体劳工合同期满 | 无 | 183 |

Escondida | 智利 | 2016 年 6 月期满 | 2017 年 3 月爆发 44 天大罢工 | 127 |

Antamina | 秘鲁 | 2018 年 7 月期满 | 无 | 45 |

Cerro Verde | 秘鲁 | 2018 年 8 月期满 | 2017 年 3 月发起 14 天罢工 | 50 |

数据来源:公开资料整理

全球铜矿产量扰动增加

数据来源:公开资料整理

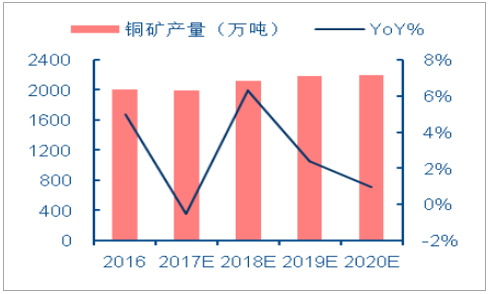

中国铜精矿对外依存度高,上游供应同样偏紧。2018 年中国铜精矿产量将达到 172 万吨,同比增长 4.24%, 进口铜精矿量将增加至 480 万吨,同比增长 6.67%。中国铜精矿对外依存度逐年提高,当前已经超过 70%, 2018 年全球铜精矿生产的不确定性使得中国铜精矿供应也将处于偏紧的状态。

2014-2018 年中国铜精矿供求关系(单位:万吨)

- | 2014 | 2015 | 2016 | 2017 | 2018e |

产量 | 160.2 | 155.8 | 161.4 | 165 | 172 |

进口量 | 308.4 | 339.5 | 426.3 | 450 | 480 |

消费量 | 446.9 | 498.9 | 549.9 | 580 | 615 |

产消关系 | -286.7 | -343.1 | -388.5 | -415 | -443 |

供需平衡 | 21.7 | -3.5 | 37.8 | 35 | 37 |

数据来源:公开资料整理

中国铜精矿对外依存度逐年提高

数据来源:公开资料整理

亚洲地区铜出长单加工费下滑

数据来源:公开资料整理

铜矿加工费下调,进一步验证上游铜矿紧张格局。 2017 年 12 月 28 日,铜陵有色与自由港就 2018 年铜精矿加工费达成协议,定为 TC(粗炼费)82.25 美元/吨和RC(精炼费)8.225 美分/磅。较 2017 年的 TC&RC 费 92.5&9.25 美元/吨大幅下滑 11.08%, 降至 2013 年水平,表明了上游铜精矿的紧张格局。

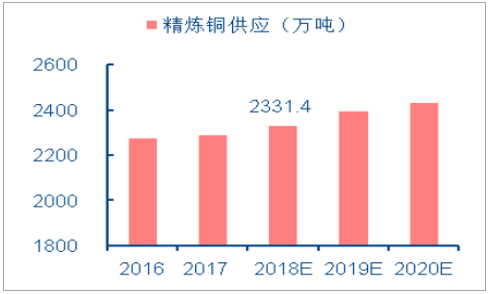

全球精炼铜产量增长逐渐放缓。预计 2018 年全球精炼铜产量为 2331.4 万吨,同比增长 1.89%,至 2020 年,全球精炼铜产量达 2433.7 万吨, 2018-2020年 CAGR 为 2.17%

2017-2020 全球精炼铜产量预测

数据来源:公开资料整理

2017-2020 全球精炼铜供需平衡

数据来源:公开资料整理

中国精炼铜产能将进入快速扩张期。 中国的下一轮投产高峰期在 2018 年和 2019 年, 对铜精矿的需求增长则将体现在 2019 和 2020 年。2018 年中国新建铜精炼产能 145 万吨,较 2017 年 50 万吨的产能释放相比大幅提升。

2018 年中国铜精炼新扩建项目汇总(单位: 万吨)

炼厂名 | 新建精炼产能 | 总精炼产能 (扩建后) | 原料 | 投产时间 |

中国黄金(三门峡) | 15 | 35 | 铜精矿 | 2018 年一季度 |

中铝东南铜业有限公司 | 40 | 40 | 铜精矿 | 2018 年四季度 |

灵宝黄金股份有限公司 | 10 | 10 | 铜精矿 | 2018 年一季度 |

金昌冶炼厂 | 10 | 10 | 铜精矿 | 2018 年二季度 |

山东恒邦股份有限公司 | 10 | 27 | 铜精矿 | 2018 年 |

西矿青海铜业有限公司 | 10 | 10 | 铜精矿 | 2018 年二季度 |

山东烟台国润铜业 | 10 | 22 | 铜精矿 | 2018 年 |

豫光金铅 | 10 | 20 | 铜精矿 | 2018 年 |

广西南国铜业有限公司 | 30 | 30 | 铜精矿 | 2018 年下半年 |

2018 年总计 | 145 | 204 | - | |

数据来源:公开资料整理

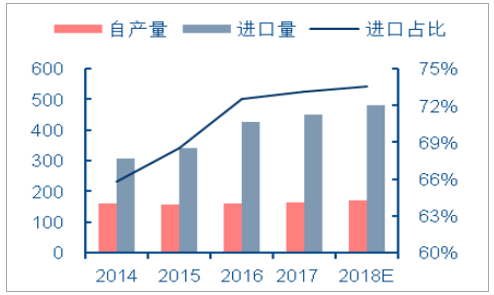

中国精炼铜供应处于紧平衡。预计 2018 年中国精炼铜产量 860 万吨,同比增长 5.5%;我们预测, 2018 年中国精炼铜供应过剩量收窄至 6.2 万吨,主要是上游铜精矿原料制约精炼铜产量增长速度放缓,以及下游需求保持稳定。

2015-2018 年中国精炼铜供求关系(单位:万吨)

- | 2015 | 2016 | 2017 | 2018E |

产量 | 736.9 | 764.8 | 815 | 860 |

进口量 | 367.8 | 362.9 | 310 | 300 |

出口量 | 21.2 | 42.6 | 35 | 40 |

消费量 | 993 | 1031 | 1076 | 1113.8 |

产销关系 | -253 | -266.2 | -261 | -250 |

供需平衡 | 90.5 | 54.1 | 14 | 6.2 |

数据来源:公开资料整理

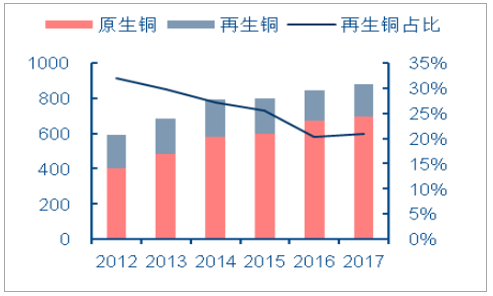

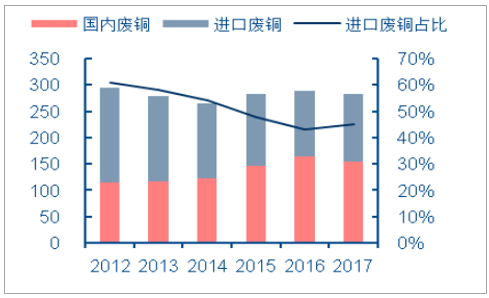

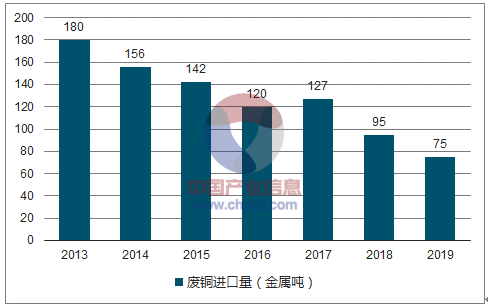

废铜是国内精炼铜供应的重要来源。 国内废铜主要可作为电解铜原料或直接用于生产铜加工材,其中国内 20-30%的电解铜来自于废铜,铜加工材中 10%的原料来自于废铜。 目前国内近一半的废铜供应依赖进口。 进口废铜中的铜含量占国内废铜供应量达 45~60%, 2017 年预计全年废铜进口量 127 万吨,其中七类废铜占比约为 52%,预计 2017 年全年七类废铜进口量约 66 万吨。

国内废铜的使用情况

数据来源:公开资料整理

中国废铜的供应结构

数据来源:公开资料整理

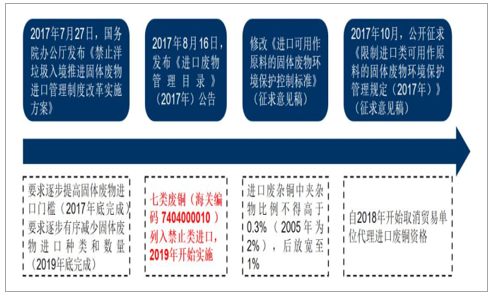

2017 年 7 月 27 日,国务院办公厅发布《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,方案要求逐步有序减少固体废物进口种类和数量,其中七类废铜(海关编码74040000 10) 列入禁止类进口, 到 2019 年将彻底禁止。

废铜进口政策变化

数据来源:公开资料整理

2018 年“七类” 废铜禁止进口对供应影响较大。禁止“七类”废铜进口后,预计 2018 年废铜进口量将减少至 95 万吨(金属量)左右,相比 2017 年 127 万吨水平大幅下降 30 万吨左右,国内废铜难以补充这部分减少。

2018 年中国“七类”废铜禁止进口后废铜进口量预测(单位:万吨)

数据来源:公开资料整理

全球交易所铜库存处于低位。 2017 年底, LME 和 SHFE 库存合计 34.2 万吨,较 2017 年初 46.7 万吨下降 12.5 万吨。处于近三年的低位水平。总体来看,全球铜交易所库存偏低,反映当前铜下游消费转好,供需局面偏紧。

铜交易所库存处于低位

数据来源:公开资料整理

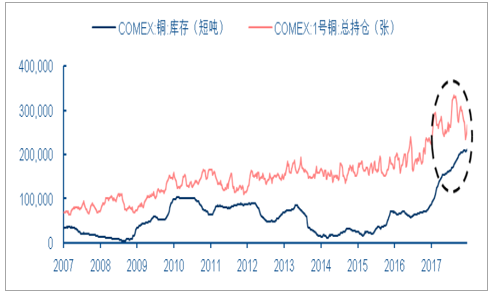

COMEX 铜库存上升主要来自持仓量增加

数据来源:公开资料整理

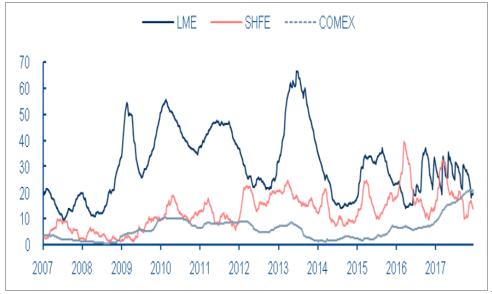

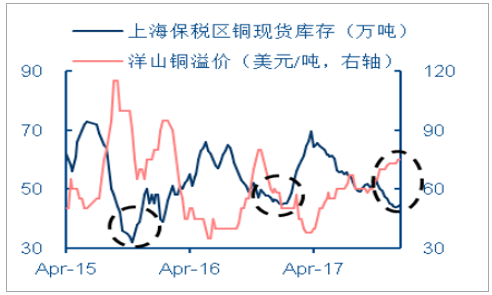

全球铜现货市场偏紧。 从全球交易所的库存消费比来看, 2015-2017 年,虽然库存消费比逐渐回升,但仍处于较低水平,较 2013 年高位阶段下滑明显。 国内方面,上海保税区铜现货库存从 2017 年 4 月以来一路下滑,目前已经降至 2016 年 2 月以来最低水平,相应的洋山溢价一路攀升,达到 2017 年以来的高位,国内铜现货市场同样处于偏紧状态。

交易所铜库存消费比仍维持较低水平

数据来源:公开资料整理

上海保税区铜库存持续走低

数据来源:公开资料整理

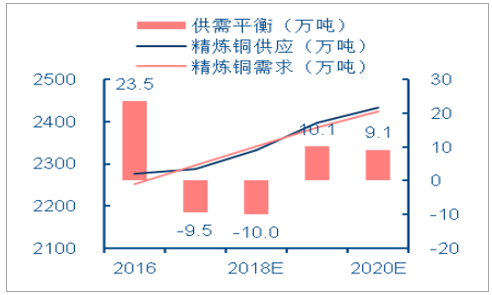

价格展望: 我们预计, 2018 精炼铜供应增速未来将进一步放缓,尤其是中国废铜政策的扰动, 而需求总体保持平稳,尤其关注新领域的需求增量, 供需格局支撑铜价上涨。预计 2018年 LME 铜价运行区间为 7000-8000 美元/吨,并有望冲击 8000 美元/吨高位。

2018-2021 全球精炼铜供需平衡预测

- | 单位 | 2016 | 2017E | 2018E | 2019E | 2020E | 2021E |

精炼铜供应 | 万吨 | 2276 | 2288 | 2331 | 2397 | 2434 | 2459 |

YoY% | % | 3.60% | 0.50% | 1.90% | 2.80% | 1.50% | 1.00% |

精炼铜需求 | 万吨 | 2213 | 2265 | 2328 | 2395 | 2433 | 2470 |

YoY% | % | 2.10% | 2.30% | 2.80% | 2.90% | 1.60% | 1.50% |

供需平衡 | 万吨 | 24 | 23 | 3 | 2 | 1 | -2 |

LME copper 3-M | 美元/吨 | 5800 | 6600 | 7400 | 7600 | 7800 | 8000 |

数据来源:公开资料整理

预计 2018 年铜价上冲 8000 美元/吨

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铜冶炼行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)