一、 PTA 完成供给侧改革,行业走出多年底部

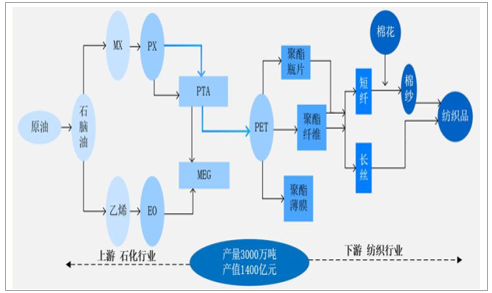

PTA 的主要下游是聚酯,上游原材料是 PX。 石油经过一定的工艺过程生产出石脑油(别名轻汽油),从石脑油中提炼出 MX(混二甲苯),再提炼出 PX(对二甲苯)。 PTA 以 PX(配方占 65%-67%)为原料,以醋酸为溶剂, 在催化剂的作用下进行氧化与精制制得 PTA 成品。 PTA 的应用比较集中,世界上 90%以上的 PTA 用于生产聚对苯二甲酸乙二醇酯(PET)。国内市场中,有 75%的 PTA 用于生产聚酯纤维; 20%用于生产瓶级聚酯,主要应用于各种饮料尤其是碳酸饮料的包装; 5%用于膜级聚酯,主要应用于包装材料、胶片和磁带。

PTA 在产业链中的位置

数据来源:公开资料整理

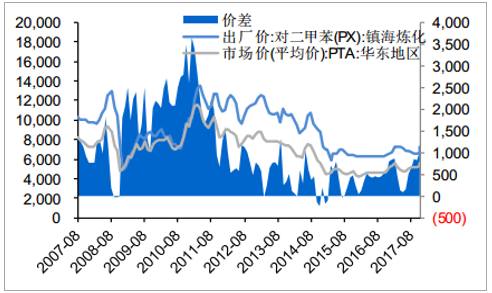

PTA完成产能出清, 走出多年底部。 从 2008-2017 年, PTA 的产能经历了两次爆发式扩张。第一次是金融危机后,国家刺激经济增长, 纺织业逐渐复苏, 2012 年 PTA 产能井喷式增长,达到 3,296 万吨/年,同比增长64.1%, 而同年的表观消费量仅为 2,568.1 万吨, PTA 产能过剩现象初显。第二次扩张是 2014 年 PTA 产能达到 4,322 万吨/年,产能增速回升至30.0%,导致我国 PTA 行业深陷产能过剩泥潭。 2015 年以来,“供给侧改革”在化工行业逐步展开, PTA 行业大规模产能扩张结束,产业链已完成产能出清。近几年,乌鲁木齐石化、远东、 仪化、福建佳龙等公司纷纷放弃了新增项目建设及投产, PTA 新增产能大幅下降。而作为 PTA 生产龙头的绍兴远东石化于 2015 年宣告破产, 破产前拥有 PTA 生产装置 4 套,合计产能 320 万吨, 翔鹭石化因上游 PX 装置事故, 450 万吨/年装置长时间停产, 行业产能出清加速, PTA 去产能取得阶段性进展。

PTA 行业从暴利到亏损最终复苏(元/吨)

数据来源:公开资料整理

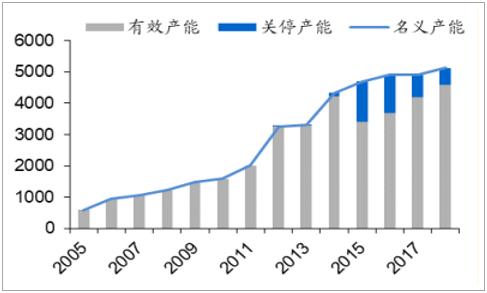

PTA 行业产能情况(2005-2017)

数据来源:公开资料整理

17 年实际月度负荷较高,行业整体去库存。 17 年行业供给端一方面新增产能不多,仅有蓬威石化 90 万吨/年产能复产,预计复产的翔鹭与远东,以及预计投产的嘉兴石化均未能达产;另一方面部分大套装置检修频繁。需求端由于下游聚酯需求旺盛,带动 PTA 需求大幅增长。从月度有效负荷情况看, PTA 行业有效运行负荷较高,同时在高有效运行负荷的情况下,行业供需仍然紧张,整体处于去库存状态。

实际月度 PTA 负荷情况较高,供需紧张

- | 实际有效产能(万吨) | PTA月度产量(万吨) | 聚酯聚合产量(万吨) | 对应PTA需求(万吨) | 缺口(万吨) | PTA月度均价(元/吨) | PTA月度价差(元/吨) | PTA月度负荷 |

1 月 | 3610 | 309.4 | 319 | 274 | 35.4 | 5284 | 543 | 102.80% |

2 月 | 3600 | 277.9 | 286 | 246 | 31.9 | 5559 | 622 | 92.60% |

3 月 | 3610 | 307.7 | 335 | 288 | 19.7 | 5133 | 188 | 102.30% |

4 月 | 3598 | 283.7 | 334 | 287 | -3.3 | 4875 | 258 | 94.60% |

5 月 | 3583 | 290.4 | 342 | 294 | -3.6 | 4736 | 194 | 97.30% |

6 月 | 3573 | 272.1 | 336 | 289 | -16.9 | 4725 | 261 | 91.40% |

7 月 | 3672 | 281.3 | 354 | 305 | -23.7 | 5133 | 846 | 91.90% |

8 月 | 3573 | 304.7 | 355 | 306 | -1.3 | 5129 | 776 | 102.30% |

9 月 | 3598 | 302.3 | 350 | 301 | 1.3 | 5220 | 874 | 100.80% |

10 月 | 3598 | 311.6 | 372 | 320 | -8.4 | 5160 | 726 | 103.90% |

11 月 | 3597 | 304.3 | 360 | 310 | -5.7 | 5387 | 836 | 101.50% |

12 月 | 3595 | 329.2 | 367 | 314 | 15.2 | 5664 | 858 | 109.90% |

数据来源:公开资料整理

二、 PTA 需求端: 18 年“禁废令”带来新增量, 聚酯产能持续投放

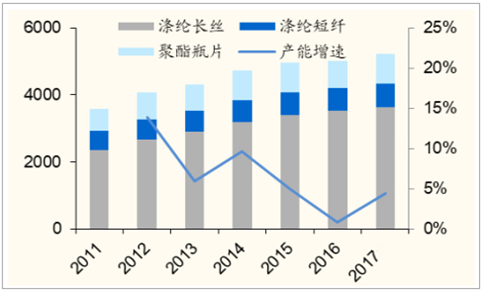

聚酯需求以长丝为主, 17 年聚酯产能释放 410 万吨。 截止到 2016 年底,我国涤纶长丝产能 3517 万吨,涤纶短纤产能 695 万吨,聚酯瓶片产能821 万吨。 2017 年,新增聚酯产能约 215 万吨,复产老装置约 195 万吨。

2017 年聚酯产能投放约 410 万吨(新投产 215 万吨,老装置复产 195 万吨)

- | 装置 | 厂家 | 产能 | 时间 | 状态 |

新装置 | 长丝 | 桐昆恒邦 | 25 | 4 月中上旬 | 已开启 |

桐昆恒邦 | 25 | 8 月中旬 | 已开启 | ||

逸暻二期(红剑) | 25 | 9 月中下旬 | 已开启 | ||

逸暻二期(红剑) | 25 | 2017 年底 | - | ||

泗阳海欣 | 25 | 2017 年底 | - | ||

瓶片 | 浙江万凯 | 55 | 3 月出产品 | 已开启 | |

海南逸盛 | 25 | 9 月下开启 | 已开启 | ||

小聚合 | 恒逸高新 | 10 | 10 月初 | 已开启 | |

老装置 | 长丝 | 逸鹏(龙腾) | 20 | 5 月份 | 已开启 |

逸暻(红剑) | 25 | 5 月份 | 已开启 | ||

逸枫(明辉) | 25 | 9 月中旬 | 已开启 | ||

天圣 | 40 | 6-7 月 | 已开启 | ||

瓶片 | 逸盛 | 25 | 6 月下旬 | 已开启 | |

长丝+短纤 | 恒逸高新 | 60 | 老装置搬迁 | - |

数据来源:公开资料整理

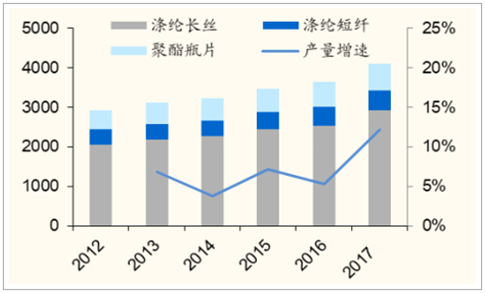

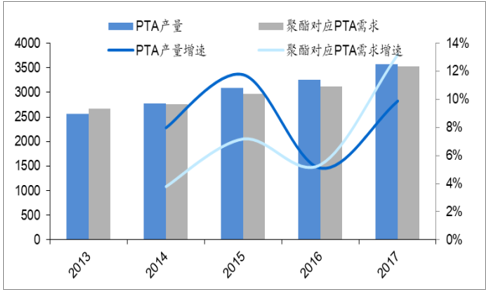

2017 年涤纶长丝需求爆发,带动 PTA 需求高速增长。 2017 年 PTA 下游主要增量来自于涤纶长丝需求的爆发, 17 年 PTA 主要下游涤纶长丝产量增速 16%,短纤产量增速4%,瓶片产量增速 8%, 17 年全年三者合计增速在 13%左右, 主要增长拉动力在于长丝产量的增长。 17 年全年 PTA 产量 3575 万吨,同比增速 9%,而聚酯聚合带来的 PTA 需求 3530 万吨,同比增速 13%。

11-17 年 PTA 主要下游产能(万吨)

数据来源:公开资料整理

12-17年 PTA 主要下游产量(万吨)

数据来源:公开资料整理

涤纶长丝产量与 17 年累计同比增速

数据来源:公开资料整理

涤纶长丝领跑下游需求增速

数据来源:公开资料整理

PTA 产量增速 10%,聚酯产量对应 PTA 需求增速 13%(万吨)

数据来源:公开资料整理

18 年: 涤纶长丝存隐忧,短纤需求受益废旧塑料禁止进口

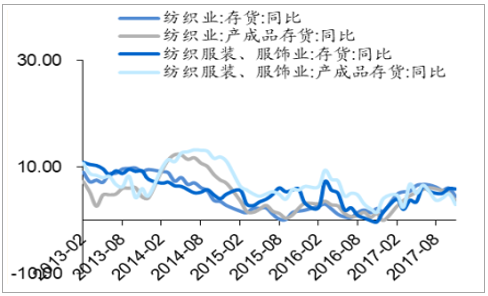

17 年长丝产量增速与终端零售增速不匹配,下游备货或是主因。 17 年涤纶产量与表观消费量增速达到 16%左右,但是终端纺织服装零售额与纺织服装出口交货值累计增速均没有出现显著增长。 2011 年为例来看, 2011 年涤纶长丝产量增速 15.2%,表观需求增速 14.8%,而当时的纺服零售额增速 24%,纺服出口交货值增速 16.6%,远高于 17 年增速。我们认为导致产量与终端需求的不匹配的主要原因是下游纺织与服装行业的补库存,在油价上涨预期支撑,同时在下游喷水织机与印染受环保影响有关停风险的担忧下,下游积极补充化纤布库存。 若如我们所推断的,下游屯有长丝或长丝加工品库存,那么明年这部分需求将减少,同时还有可能释放一部分库存,这将导致长丝表观需求增速下行,我们估计 18 年长丝产量增速 6%左右。

终端销售增速不及长丝产量增速(%)

数据来源:公开资料整理

纺织业存货和纺织服装业存货同比(%)

数据来源:公开资料整理

喷水织机关停 1/4,织机复产或需到 18 年下半年。截止 2016 年底,全国拥有喷水织机 40 万余台,年产各类长丝织物448 亿米,而主要产区吴江与嘉兴两地计划取缔喷水织机 11.4 万台,意味着将淘汰 1/4 左右的喷水织机产能。目前江浙地区关停的喷水织机有向苏北及安徽等地区转移的趋势,预计这部分产能会在 18 年下半年陆续释放。

吴江地区喷水织机停产计划

乡镇 | 喷水企业总数 | 喷水织机总台数 | 计划淘汰台数 | 年度淘汰任务(台) | ||

2017 年 | 2018 年 | 2019 年 | ||||

吴江开发区(同里镇) | 1 | 156 | 47 | 19 | 14 | 14 |

吴江高新区(盛泽镇) | 1647 | 137707 | 41312 | 16525 | 12394 | 12393 |

太湖新城(松陵镇) | 361 | 28170 | 8451 | 3380 | 2535 | 2536 |

汾湖高新区(黎里镇) | 231 | 63319 | 18996 | 7598 | 5699 | 5699 |

震泽镇 | 51 | 6601 | 1980 | 792 | 594 | 594 |

桃源镇 | 350 | 28223 | 8467 | 3387 | 2540 | 2540 |

平望镇 | 781 | 68806 | 20642 | 8257 | 6193 | 6192 |

七都镇 | 96 | 7475 | 2243 | 897 | 673 | 673 |

合计 | 3518 | 340457 | 102138 | 40855 | 30642 | 30641 |

数据来源:公开资料整理

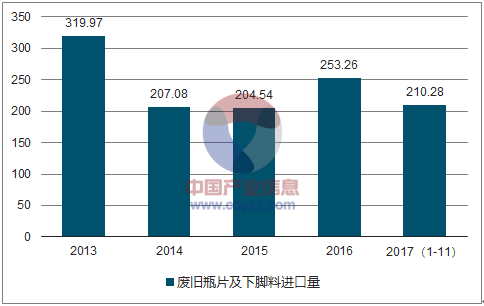

禁止废旧塑料进口,催生原生聚酯替代再生聚酯需求。 2017 年 7 月,《禁止洋垃圾入境推动固体废物进口管理制度改革实施方案》 正式落地,自 2018 年 1 月 1 日期,我国停止进口生活来源的 PET 废碎料与下脚料,也就是通常所说的 PET 废碎料与废 PET 饮料瓶。 2016 年我国 PET 废碎料与废 PET 饮料瓶的进口量在 253 万吨。废旧聚酯进口主要用于再生短纤与再生中空丝的生产,其主要优势在于价格便宜,当再生聚酯进口受限后,再生切片价格上涨,会导致竞争力下降,部分厂家会转用原生切片生产。而从长期来看,一方面国内再生聚酯回收会提供增量弥补进口量缺口,另一方面可能会出现禁止进口的废PET 在海外加工成再生切片后再进口。 2018 年开始禁止进口后,短期内其他再生途径难以补足缺口,将催生原生聚酯替代需求,按照 2016年 253 万吨的进口量算,假设有 80%的再生聚酯被原生聚酯替代,产生的原生聚酯需求增量为 202 万吨,对应 PTA 需求为 173 万吨。

废旧瓶片及下脚料进口量

数据来源:公开资料整理

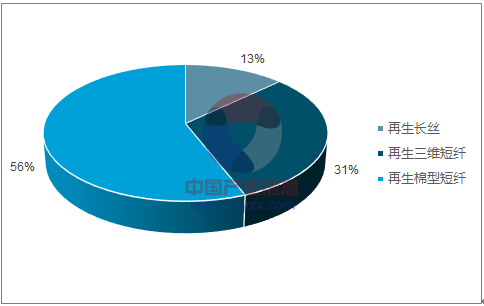

再生聚酯纤维中短纤占比较大

数据来源:公开资料整理

预计 18 年新增 PTA 需求约 400 万吨。 考虑到 17 年涤纶长丝产量与终端需求增速的背离,预计 18 年长丝产量可能会有所下降,我们预计产量增速下降至 6%左右。考虑到 18 年粘胶短纤行情走弱,替代作用下涤纶短纤需求增长略降至 4%,聚酯瓶片方面我们预计需求增速维持在 10%左右。再考虑到原生聚酯对再生聚酯替代产生的 202 万吨左右的替代需求, 18 年合计新增聚酯需求 464 万吨,对应 PTA 需求为 397 万吨。

18 年聚酯方面新增 PTA 需求约 400 万吨

- | 2016 | 2017 | 2018E | 18 年增量 | |

正常增长 | 涤纶长丝 | 2537 | 2950 | 3093 | 175 |

涤纶短纤 | 482 | 499 | 519 | 20 | |

聚酯瓶片 | 629 | 679 | 742 | 67 | |

再生替代 | 替代需求 | - | - | 202 | 202 |

对应 PTA需求 | 3119 | 3529 | 3895 | 397 | |

数据来源:公开资料整理

2018 年新增聚酯产能投放较多,陆续投放缓解 PTA 压力。 如果从新增聚酯产能的角度看,根据现有规划, 18 年预计新投产的聚酯产能有 455 万吨,对应的 PTA 需求在 387 万吨左右。 聚酯产能陆续投放将带来新增 PTA 需求,缓解 PTA 供需压力。

2018 年聚酯产能投放情况

装置 | 厂家 | 产能/万吨 | 投产时间 |

长丝 | 恒邦三期 | 30 | 2018 年 |

福建经纬 | 20 | 2018 年 | |

嘉兴石化 | 30 | 2018 年 | |

福建百宏 | 25 | 2018 年 | |

新凤鸣中石二期 | 30+30 | 2018 年 | |

盛虹国望 | 25 | 2018 年 | |

恒腾三期 | 60 | 2018 年 | |

福建山力 | 30 | 2018 年 | |

瓶片 | 吴江立新 | 8 | 2018 年 |

三房巷 | 50 | 推迟至 2018 年一季度 | |

澄星一二期 | 120 | 推迟至 2018 年 | |

短纤 | 仪化 | 10 | 2018 年 |

蓝孔雀 | 6 | 2018 年 | |

汇维仕 | 6 | 2018 年 | |

大发 | 9 | 2018 年 | |

汇鑫浩特 | 2 | 2018 年 | |

绿宇 | 20 | 2018 年 | |

小聚合 | 新凤鸣 | 4 | 2018 年 |

合计 | - | 455 | - |

数据来源:公开资料整理

三、 PTA 供给端:集中投产带来短期压力, 行业格局与景气度向好,盈利可维持合理水平

复产与投产产能合计 810 万吨,实际产能有折扣。 2017 年国内陆续有几套 PTA 装置复产, 包括蓬威石化 90 万吨,翔鹭石化 450 万吨和华彬石化140 万吨, 同时桐昆嘉兴石化有 220 万吨新产能投产。目前蓬威石化正常开工,但是年中数次出现短暂停车,预计 18 年受彭州石化 PX 产线检修影响,蓬威也可能会随之停车检修。翔鹭石化目前有 300 万吨产线复产,剩下 150 万吨产线预计会随腾龙芳烃一同复产,复产时间预计在 18 年下半年。华彬石化两条 70 万吨产线, 11 月份分别投料开车,但随后又停车,目前仍处于停车状态。桐昆嘉兴石化 220 万吨新产能,目前 110 万吨已经在运行中,剩余 110 万吨投产时间待定。年底复产的几套装置合计产能约810 万吨,实际目前开车产能约 410 万吨,其中翔鹭石化开工负荷仅 7 成左右, 复产与新投产产能的有效开车实际上只有 320 万吨。短期有集中投产压力,长期景气向好。 从新增产能情况看,若华彬 140 万吨装置,桐昆 220 万吨装置以及翔鹭 300 万吨装置,上半年实现复产,则合计新增产能 660 万吨,按老装置 70%开工,新装置 100%开工算,有效新增开工产能约为 528 万吨,集中投产会带来较大的产能压力, 若装置集中投产, 上半年 PTA 可能会进入再库存。而从长期看,产能集中投产后,18 与 19 年再无确定性新增产能规划,随着 PTA 自然需求增长,供给逐渐消化后,行业长期景气度上行。

PTA 复产与投产详细情况

- | 产能 | 重启/投产时间 | 目前状态 |

蓬威石化 | 90 | 2017 年 2 月 | 正常开车 |

翔鹭石化 | 450 | 2017 年 11 月 | 300 万吨低负荷运行, 150 万吨闲置 |

华彬石化 | 140 | 2017 年 11 月 | 开车后停车 |

桐昆嘉兴 | 220 | 2017 年 12 月 | 110 万吨开车, 110 万吨闲置 |

数据来源:公开资料整理

PTA 装置故障频次提升, 检修或将带来阶段性供需紧张。 虽然从名义产能看, PTA 产能略有过剩担忧,但是不可忽视的是 PTA 装置检修将成为另一个影响供给的因素。从 17 年的情况看,一方面有 440 万吨的产能没有检修, 18 年有检修需求;另一方面部分老旧装置故障频次提升,停车检修超过 2 次的产能有 1220 万吨。如果 18 年这些装置继续出现故障检修的情况,PTA 供给压力将大幅缓解,甚至可能出现阶段性供需紧张的情况。

17 年 PTA 装置检修情况

- | 装置 | 产能(万吨 /年) | 检修次数 | 投产时间 |

17 年未检修装置 | 海伦石化 | 120 | 0 | 2011 |

- | 120 | 0 | 2014 | |

逸盛海南 | 200 | 0 | 2012 | |

17 年多次检修装置 | 扬子石化 | 60 | 2 | 2006 |

亚东石化 | 70 | 5 | 2006/2012 | |

利万聚酯 | 70 | 4 | 2007 | |

汉邦石化 | 220 | 4 | 2016 | |

蓬威石化 | 90 | 2 | 2009/2017 | |

逸盛大化 | 375 | 2 | 2012/2014 | |

恒力大连 | 220 | 2 | 2012 | |

珠海 BP | 125 | 7 | 2015 | |

佳龙石化 | 60 | 2 | 2010 |

数据来源:公开资料整理

龙头集中度提升,行业竞争格局好。 在停产产能完成复产,新产能投产完成,恒力石化完成 PTA 资产向上市公司体内注入之后,行业整体格局向好,行业龙头之间相互压价竞争的局势或将不复存在。目前荣盛石化与恒逸石化合计拥有 PTA 产能 1350 万吨, 恒力股份拥有 PTA 产能 660 万吨, 桐昆股份拥有 380 万吨, 翔鹭石化拥有 PTA 产能 450 万吨。 目前的格局情况是行业前四位产能合计占比超过 61%,四大上市民营聚酯龙头合计占比超过50%。行业供需与格局变化,龙头企业操作策略或有转变。 17 年上半年以前,在行业供给相对过剩阶段,行业龙头操作策略是通过期现市场操作,锁定加工费用的方式赚取固定加工费利润。因此过去当 PTA 价格上行时,龙头企业会选择在期货市场挂信用仓单的方式压制价格,一方面能赚取固定利润,另一方面可以阻止停车产能的复产,并加大竞争对手的压力。而从 17 年下半年之后情况看,国际油价进入上行周期, PTA 行业景气度持续提升,行业有效产能基本完成复苏,竞争对手也走过最差时期,未来采用锁定加工利润,压制价格赚取固定价差的操作策略意义不大。因此 18 年龙头企业的操作策略或将有所转变,在当前行业竞争格局下,几大龙头企业或将转而追求收益最大化,通过合适时间的减停产来合理的控制行业的供需情况。

PTA 行业格局较好

数据来源:公开资料整理

四、 原材料成本推动 PTA 价格上涨, PX 端利润占比继续下降

国际油价进入上行周期,原材料 PX价格上行。 17 年以来, OPEC 主动减产控制供给,美国页岩油复产速度减缓,整个国际原油市场处于主动去库存状态,随着库存去化的逐步深入,国际油价进入上行周期。展望 18 年,供给端 OPEC 主动延长减产至年底,美国复产速度有所减缓,需求端发达国家经济复苏的态势乐观,印度需求有望恢复,中国继续加大原油进口量的情况下,基本面再平衡格局基本确定,油价上行周期趋势已定。而频发的地缘事件,将显著催化国际油价上行。油价上行将从成本端推动 PX 与PTA 价格上行,价格上涨预期将带动阶段性的补库情绪。

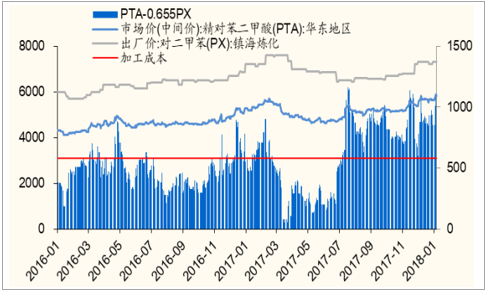

辅材涨价, PTA 加工成本将上浮 50-100 元/吨。 17 年由于供给侧改革的原因, PTA 生产辅料价格,以及能源价格等出现不同程度的上涨,仅从辅料醋酸的情况看, 17 年醋酸均价较 16 年提升约 1000 元 /吨,按照32kg/tPTA 的用量推测,平均每吨 PTA 的醋酸成本上涨 33 元。行业内预计 PTA 的生产成本有 50-100 元/吨的抬升,预计行业平均加工成本在 580 元/吨左右。

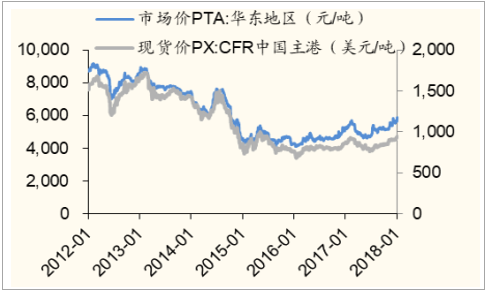

国际油价与 PX 价格相关性 0.96

数据来源:公开资料整理

PX 与 PTA 价格相关性 0.98

数据来源:公开资料整理

醋酸 17 年均价较 16 年提升约 1000 元/吨

数据来源:公开资料整理

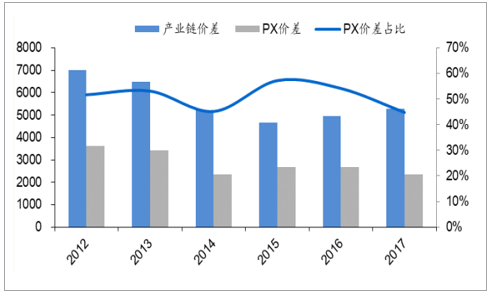

PX 海外供给提升,产业链利润向下游转移。 15 年底,随着涤纶产业链供需格局逐渐好转,产业链整体价差逐渐拉大。但是在 2015 与 2016 年产业链利润大部分被上游 PX 分走。进入 17 年之后, PX 供需格局出现好转,主要原因有两个,一方面是海外中东以及东南亚地区的 PX 产能投放,另一方面是国内 PTA 产能复苏不及预期。供需格局好转带动下, PX 在产业链中的利润占比逐渐下行,产业链利润逐渐向下游转移。

东南亚与中东地区产能投放,海外进口来源多元化发展。 我国聚酯产业链利润被海外 PX 厂商分走不仅仅是因为对外依存度高,而且还有进口来源单一化的原因。我国主要进口来源地中韩国与日本分别占比 48%和 19%,17 年开始随着东南亚与中东地区的产能投放,我国进口来源开始逐渐多元化,且亚洲地区的 PX 产能也出现供给过剩,这种情况下国内在高对外依存度的情况下也能保证一定的议价能力。 2017 年印度投产了 Reliance 225万吨 PX产能, 越南 Nghi Son 68 万吨产能建成(推迟至 2018 年试车),同时中东 PetroRabigh 的 135 万吨也已经投产,预计 18 年初开工生产。2018 年中东 Saudi Aramco 另有 100 万吨 PX 产能预计建成投产。因此亚洲中国以外地区 18 年预计新上线的 PX产能达到 303 万吨。

聚酯产业利润向下游转移(元/吨)

数据来源:公开资料整理

PTA 加工差趋势性扩大,盈利能力增强

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国PTA行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告

《2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告》共十一章,包含中国精对苯二甲酸(PTA)行业重点企业布局案例研究,中国精对苯二甲酸(PTA)行业市场前景预测及发展趋势预判,中国精对苯二甲酸(PTA)行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。