一. 2017年汽车销量现状及2018年中国汽车产销量预计

2017年,中国汽车产销2901.5万辆和2887.9万辆,连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,新能源汽车发展势头强劲,中国品牌市场份额继续提高,实现了国内、国际市场双增长。

2017年12月国产汽车产量情况

类别 | 2017年12月 | ||

单月产量 | 同比 | ||

广义乘用车 | 轿车 | 123.01 | -1.31% |

SUV | 113.46 | 4.22% | |

MPV | 19.94 | -19.51% | |

微客 | 4.56 | -25.58% | |

合计 | 260.97 | -1.30% | |

商用车 | 货车 | 36.49 | 1.68% |

客车 | 6.69 | 11.67% | |

合计 | 43.18 | 3.11% | |

国产汽车总计 | 304.14 | -0.70% | |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车市场专项调研及投资方向研究报告》

2017年1-12月国产汽车产量情况

类别 | 2017年1-12月 | ||

累计产量 | 同比 | ||

广义乘用车 | 轿车 | 1193.78 | -1.43% |

SUV | 1028.7 | 12.39% | |

MPV | 205.18 | -17.62% | |

微客 | 53.01 | -20.39% | |

合计 | 1480.67 | 1.58% | |

商用车 | 货车 | 368.27 | 16.87% |

客车 | 52.6 | -3.81% | |

合计 | 420.87 | 13.81% | |

国产汽车总计 | 2901.54 | 3.19% | |

资料来源:公开资料整理

2017年12月国产汽车销量情况

类别 | 2017年12月 | ||

单月产量 | 同比 | ||

广义乘用车 | 轿车 | 120 | -4.35% |

SUV | 117.3 | 8.40% | |

MPV | 22.83 | -15.98% | |

微客 | 5.18 | -18.72% | |

合计 | 265.33 | -0.71% | |

商用车 | 货车 | 33.17 | 4.28% |

客车 | 7.53 | 12.45% | |

合计 | 40.7 | 5.70% | |

国产汽车总计 | 306.03 | 0.10% | |

资料来源:公开资料整理

2017年1-12月国产汽车销量情况

类别 | 2017年1-12月 | ||

累计产量 | 同比 | ||

广义乘用车 | 轿车 | 1184.8 | -2.48% |

SUV | 1025.27 | 13.32% | |

MPV | 207.07 | -17.05% | |

微客 | 54.7 | -19.97% | |

合计 | 2471.83 | 1.40% | |

商用车 | 货车 | 363.34 | 16.91% |

客车 | 52.72 | -2.98% | |

合计 | 416.06 | 13.95% | |

国产汽车总计 | 2887.89 | 3.04% | |

资料来源:公开资料整理

2017年,汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,分别低于上年11.3和10.6个百分点。

2017年,中国汽车行业一方面由于购置税优惠幅度减小,乘用车市场在2016年出现提前透支;另一方面新能源汽车政策调整,对上半年销售产生一定影响。

产销增速略低于年初5%的预计,行业整体经济运行态势良好,呈现平稳增长态势。

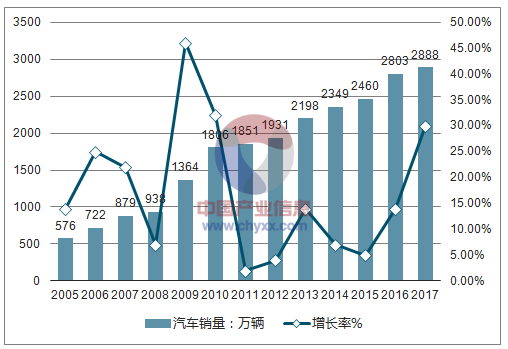

从中国2001年-2017年的汽车销量统计数据来看,中国汽车市场经历了从高速增长到平稳增长的过程。

第一个十年是高速增长阶段,实现了从年销仅百万辆到1000万辆,汽车销量年均增速达到24%,快速进入汽车大国行列;而接下来年销量攀高到2000万辆规模,仅用了不到五年时间;在刚刚过去的2017年,汽车销量冲高至2888万辆,离3000万辆只差一步之遥。

2005-2017年中国汽车市场销量及增长走势

资料来源:公开资料整理

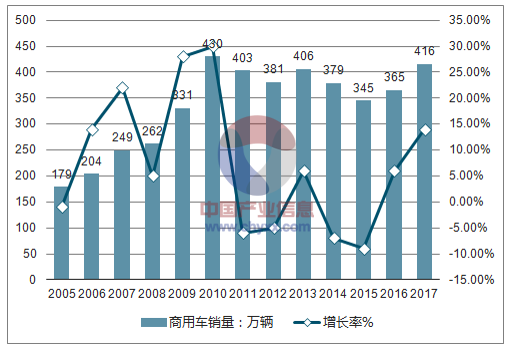

2005-2017年中国商用车市场销量及增长走势

资料来源:公开资料整理

二、 2017年中国乘用车产销现状及2018年SUV产销量预测

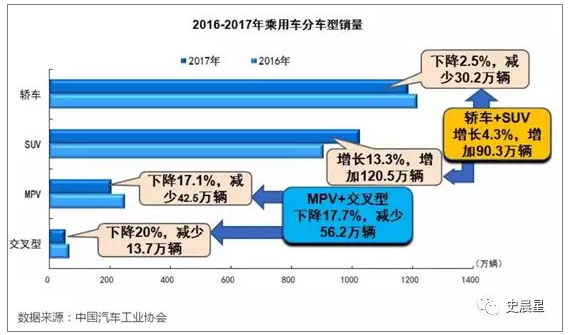

2017年,乘用车产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%,均低于汽车总体1.6个百分点,占汽车产销比重分别达到85.5%和85.6%,分别低于上年1.3和1.4个百分点。受购置税优惠幅度减小的影响,乘用车产销增速明显减缓,是2008年以来年度最低增长水平。

分乘用车四类车型产销情况看,SUV促进乘用车增长作用明显,交叉型市场继续萎缩。其中,轿车产销同比分别下降1.4%和2.5%;SUV产销同比分别增长12.4%和13.3%;MPV产销同比分别下降为17.6%和17.1%;交叉型乘用车产销同比分别下降20.4%和20%。

轿车全年销售1185万辆,同比下降4.4%;SUV全年销售1025万辆,同比增长8.4%,若维持此增速不变,预计2018年SUV产销量将首次超过轿车。

2016-2017年中国乘用车分车型销量情况

资料来源:公开资料整理

三、2017年中国前十集团车企市场集中度及竞争格局分析

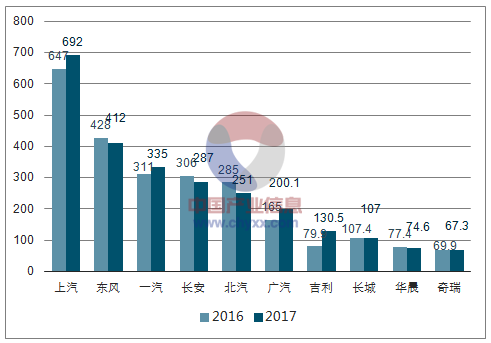

2017年,汽车销量排名前十位的企业集团销量合计为2556.2万辆,同比增长3.2%,高于行业增速0.2个百分点,占汽车销售总量的88.5%,高于上年0.2个百分点。

2016-2017年汽车行业集团企业销量及集中度情况

- | 销售量:万辆 | 同比 | 集中度% | 同比 |

前十家 | 2556.2 | 3.2 | 88.5 | 0.2 |

前五家 | 1976.8 | 0 | 68.5 | -2.1 |

前三家 | 1438.3 | 3.8 | 49.8 | 0.4 |

资料来源:公开资料整理

2016-2017年汽车行业前十集团企业销量排名

资料来源:公开资料整理

四、2017年国产乘用车市场份额及2018年国产乘用车市场份额预计

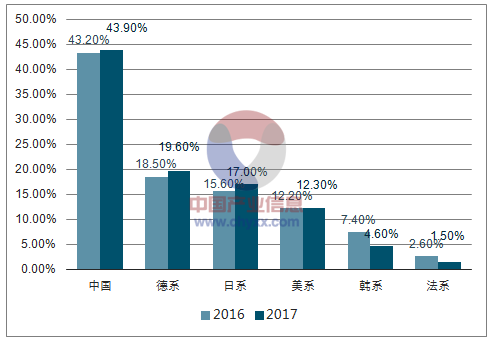

乘用车各系别市场份额比较

资料来源:公开资料整理

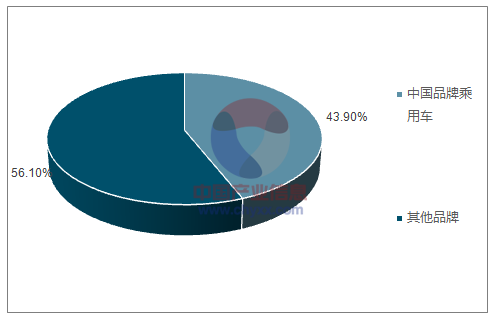

在市场份额方面,中国品牌乘用车占有率自2015年其连续三年呈增长态势。市场占有率分别为41.2%、43.2%、43.9%。中国品牌乘用车累计销量为1084.7万辆,同比增长3%,市场份额:43.9%,提高0.7个百分点。

2006-2017年中国品牌乘用车市场份额变化走势

资料来源:公开资料整理

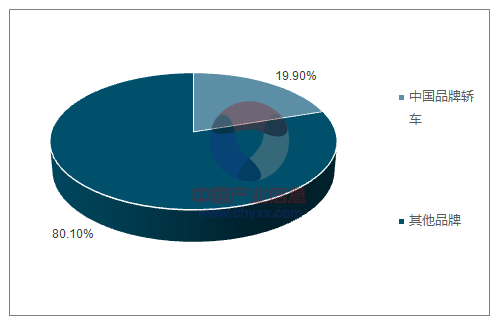

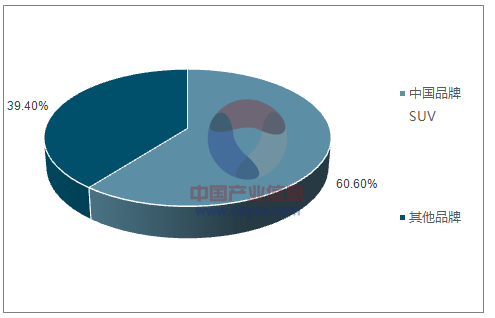

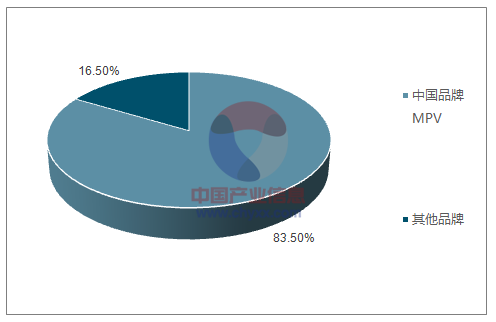

从细分车型市场份额来看,中国品牌SUV市场份额继续提高。中国品牌轿车2017年累计销量:235.4万辆,同比增长0.6%。市场份额为19.9%,提高0.6个百分点;中国品牌SUV2017年累计销量:621.7万辆,同比增长18%,市场份额60.6%,提高2.4个百分点;中国品牌MPV2017年累计销量:172.8万辆,同比下降22.8%,市场份额:83.5%,下降6.2个百分点。

2017年中国品牌乘用车销量份额

资料来源:公开资料整理

2017年中国品牌轿车销量份额

资料来源:公开资料整理

2017年中国品牌SUV销量份额

资料来源:公开资料整理

2017年中国品牌MPV销量份额

资料来源:公开资料整理

五、 2017年乘用销量前十车企2018年乘用销量预计

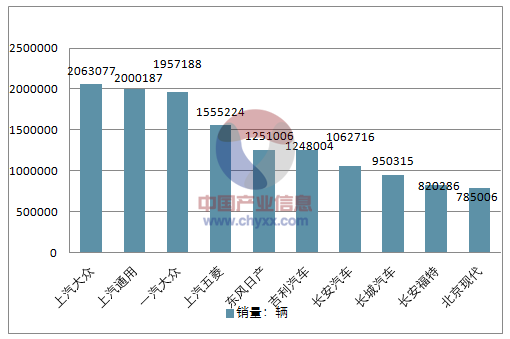

随着2017年12月份狭义乘用车销量的出炉,2017年全年销售批发数前十车企排名也一目了然。相比于2016年全年批发销量前十榜单,2017年的前四名没有变化,依然是上汽大众、上汽通用、一汽大众、上通五菱。

第五名至第七名变化较大,其中长安汽车从2016年的第五名滑落至2017年的第七名,取而代之的是东风日产(2016年排名第七)。吉利汽车在2017年也一举超越长安汽车,位列2017年全年销量排行榜第六,而在2016年,吉利汽车还排在第十名,按照目前吉利增长速度,2018年将肯定进入前五,保五争四。

排名第八第九的依然保持不变,分别为长城汽车、长安福特。2017年第十名则变成了北京现代,而在2016年,北京现代的全年批发销量成绩在排行榜第六,可见2017年北京现代的销量在导火线“萨德”事件以及自身产品策略等问题的影响下受到前所未有的挑战。

狭义乘用车生产商销量排行(1-12月国内外销售批发数)

资料来源:公开资料整理

六、2017年中国新能源汽车产销量现状分析及2018年中国新能源汽车产销量预计

2017年12月新能源汽车生产情况

- | 12月:万辆 | 1-12月累计:万辆 | 环比增长% | 同比增长% | 同比累计增长% |

新能源汽车 | 14.9 | 79.4 | 17.90% | 68.50% | 53.80% |

新能源乘用车 | 9.2 | 59.3 | 5.10% | 123.50% | 71.90% |

纯电动 | 7.5 | 47.8 | 2.90% | 122.20% | 81.70% |

插电式混合动力 | 1.8 | 11.4 | 15.80% | 129.10% | 40.30% |

新能源商用车 | 5.7 | 20.2 | 46.90% | 20.50% | 17.40% |

纯电动 | 5.4 | 18.8 | 47.40% | 25.40% | 22.20% |

插电式混合动力 | 0.3 | 1.4 | 31.30% | -35.80% | -24.90% |

资料来源:公开资料整理

2017年12月新能源汽车销售情况

- | 12月:万辆 | 1-12月累计:万辆 | 环比增长% | 同比增长% | 同比累计增长% |

新能源汽车 | 16.3 | 77.7 | 32.30% | 56.80% | 53.30% |

新能源乘用车 | 9.8 | 57.8 | 13.60% | 110.30% | 72.00% |

纯电动 | 8.2 | 46.8 | 14.50% | 104.90% | 82.10% |

插电式混合动力 | 1.6 | 11.1 | 9.60% | 141.90% | 39.40% |

新能源商用车 | 6.4 | 19.8 | 76.50% | 13.00% | 16.30% |

纯电动 | 6.2 | 18.4 | 79.20% | 18.70% | 21.50% |

插电式混合动力 | 0.3 | 1.4 | 26.70% | -48.10% | -26.60% |

资料来源:公开资料整理

2017年,中国新能源汽车产销量分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,产销量同比增速分别提高了2.1和0.3个百分点。2017年新能源汽车市场占比2.7%,比上年提高了0.9个百分点。

按照2017年增长速度,2018年新能源汽车产销量突破100万辆毫无悬念。

新能源乘用车中,纯电动乘用车产销分别完成47.8万辆和46.8万辆,同比分别增长81.7%和82.1%;插电式混合动力乘用车产销分别完成11.4万辆和11.1万辆,同比分别增长40.3%和39.4%。

新能源商用车中,纯电动商用车产销分别完成20.2万辆和19.8万辆,同比分别增长17.4%和16.3%;插电式混合动力商用车产销均完成1.4万辆,同比分别下降24.9%和26.6%。

七、2017年1~11月中国新能源汽车占全球份额45.3%,预计2017全年约占50%,2018年将保持在50%以上

2017年1~11月全球新能源乘用销量累计突破100万台,预计全年销量将超过110万台。

2017年全球各新能源乘用车市场走势

资料来源:公开资料整理

目前中国已经遥遥领先于其他新能源乘用车市场。数据显示,1~11月,中国新能源乘用车累计销售47.6万台,美国新能源乘用车累计销售17.4万台,挪威新能源乘用车累计销售5.4万台;德国新能源乘用车累计销售4.7万台。从销量走势来看,中国和美国随着时间上涨的趋势较为明显,挪威及德国每月销量基本保持稳定。从全球整体的销量走势来看,在第一季度的3月出现了一个小的波峰,第二及第三季度新能源销量基本保持稳定,进入第四季度销量上涨较为明显。

2017年全年来看,美国2017全年新能源汽车销量最终还是没有超过20万辆,PHEV+EV销售了199826辆,比2016年的158614辆增长26%。

2014-2017年世界新能源汽汽车销量增长情况

- | 2014 | 2015 | 2016 | 2017 | 2017年 | |||||

1季度 | 2季度 | 3季度 | 4季度 | 4季度 | ||||||

10 | 11 | |||||||||

中国 | 17.60% | 42.20% | 44.10% | 45.30% | 24.40% | 42.20% | 50.40% | 59.60% | 58.90% | 60.20% |

美国 | 49.20% | 31.00% | 21.50% | 17.00% | 20.30% | 18.20% | 17.50% | 12.60% | 12.40% | 12.70% |

日本 | 12.80% | 6.30% | 5.60% | 12.90% | 23.40% | 13.20% | 10.80% | 6.50% | 6.40% | 6.50% |

欧洲其他 | 6.50% | 7.40% | 8.70% | 6.40% | 7.40% | 7.10% | 5.10% | 5.10% | 5.60% | 4.70% |

挪威 | 1.60% | 1.10% | 5.70% | 4.70% | 6.40% | 5.00% | 3.60% | 4.20% | 4.50% | 3.90% |

德国 | 2.40% | 1.90% | 3.30% | 4.00% | 4.90% | 4.40% | 3.10% | 4.00% | 4.10% | 3.90% |

英国 | 3.00% | 2.80% | 4.50% | 4.10% | 5.80% | 3.80% | 4.20% | 3.00% | 3.10% | 3.00% |

法国 | 4.60% | 4.60% | 4.50% | 3.50% | 5.10% | 3.90% | 2.90% | 2.70% | 2.80% | 2.60% |

亚洲其他 | 0.70% | 1.20% | 0.90% | 1.30% | 0.90% | 1.10% | 1.50% | 1.40% | 2.20% | 2.50% |

总计- | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

资料来源:公开资料整理

2017年1~11月中国新能源汽车占全球份额45.3%,预计2017全年约占50%,2018年将保持在50%以上。

中国新能源汽车的世界表现近几年逐步提升,从14年的18%上升到17年的45%,乃至11月的60%。

八、2017年新能源汽车积分比例分析及,2018年新能源汽车积分比例预计

新能源汽车发展进度情况

新能源发展进度 | 总产量 | 传统车 | 新能源产量 | 新能源积分 | 新能源车数占 | 新能源积分占 | |

2016 | 合资 | 1385 | 1384 | 0.3 | 0.8 | 0.00% | 0.10% |

自主 | 978 | 946 | 31.7 | 95.4 | 3.30% | 10.10% | |

2016汇总 | 2363 | 2331 | 32 | 96.1 | 1.40% | 4.10% | |

2017 | 合资 | 1403 | 1400 | 2.9 | 7.5 | 0.20% | 0.50% |

自主 | 1014 | 962 | 51.9 | 152.4 | 5.40% | 15.90% | |

2017汇总 | 2417 | 2362 | 54.8 | 159.9 | 2.30% | 6.80% | |

资料来源:公开资料整理

2017年1-12月新能源汽车积分比例占比达6.8%,2017年新能源汽车积分比例较2016年提升2.6%个百分点。17年自主品牌的新能源汽车积分比例达到15.9%,大幅领先于合资品牌的0.5%。

《双积分管理办法》比例要求为:2019年度和2020年度,新能源汽车积分比例要求分别为10%和12%。

若按照此比例增加,2018年新能源汽车积分比例将达9.4%,已经逼近2019年目标, 2019年预计将调整双积分比例要求。

九、 2017年全球新能源汽车企业产销量前十名,比亚迪、北汽、吉利、上汽分列一、三、八、十位,北汽EC180销量全球第一,中国新能源汽车已经初步实现弯道超车,2018年预计将保持此格局稳定

2017年1-11月全球新能源乘用车企累计销量TOP10

资料来源:公开资料整理

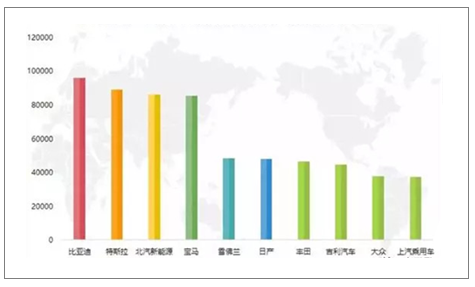

从车企表现看,2017年1~11月,比亚迪以9.6万台的累计销量位居全球新能源乘用车销量冠军;特斯拉排在第二位,累计销售8.9万台;北汽新能源排在了第三位,累计销售8.6万台。从全年累计销量来看,比亚迪几乎已经锁定全球新能源乘用车企销量冠军,目前特斯拉和北汽新能源销量较为接近。

2017年1-11月全球新能源乘用车累计销量TOP10

资料来源:公开资料整理

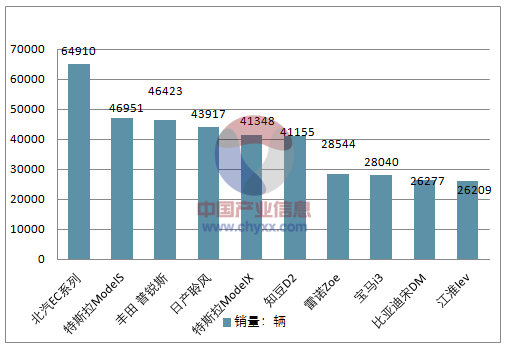

从2017年前11个月的单车累计销量看,北汽EC系列销售6.5万台,排名第一;特斯拉ModelS排在了第二位,累计销售4.7万台;丰田普锐斯排在了第三位,累计销售4.6万台。其余累计销量在四万台以上的车型还有日产聆风、特斯拉Model X、知豆D2。此外进入全球新能源乘用车销量排名前10的还有雷诺Zoe、宝马i3、比亚迪宋DM 、江淮iEV。从2017年度全球销量排名来看,北汽EC系列将会成全球新能源乘用车销量冠军。

十、2017年新能源乘用车中A00车型占比70%,预计2018年A00级车型将回落至50%

世界新能源车市场结构

- | 乘联会级别 | 中国 | 美国 | 日本 | 欧洲 | 挪威 | 德国 | 法国 | 英国 | 亚洲其他 | 总计 |

纯电动 | A00 | 65.00% | 6.00% | 7.00% | 7.00% | 7.00% | 17.00% | 16.00% | 1.00% | 3.00% | 45.00% |

A0 | 11.00% | 20.00% | 0.00% | 42.00% | 35.00% | 46.00% | 53.00% | 50.00% | 8.00% | 17.00% | |

A | 22.00% | 29.00% | 93.00% | 19.00% | 26.00% | 26.00% | 15.00% | 33.00% | 89.00% | 26.00% | |

B | 3.00% | 3.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 2.00% | |

C | 0.00% | 41.00% | 0.00% | 31.00% | 32.00% | 11.00% | 4.00% | 14.00% | 0.00% | 9.00% | |

无 | 0.00% | 0.00% | 0.00% | 1.00% | 0.00% | 0.00% | 12.00% | 1.00% | 0.00% | 0.00% | |

纯电动汇总 | 81.00% | 53.00% | 17.00% | 49.00% | 53.00% | 59.00% | 79.00% | 39.00% | 94.00% | 66.00% | |

插混 | A00 | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

A0 | 0.00% | 0.00% | 78.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 16.00% | |

A | 71.00% | 57.00% | 22.00% | 31.00% | 50.00% | 43.00% | 41.00% | 46.00% | 17.00% | 50.00% | |

B | 29.00% | 26.00% | 0.00% | 44.00% | 32.00% | 32.00% | 35.00% | 29.00% | 24.00% | 23.00% | |

C | 0.00% | 14.00% | 0.00% | 21.00% | 18.00% | 16.00% | 20.00% | 18.00% | 0.00% | 8.00% | |

D | 0.00% | 4.00% | 0.00% | 4.00% | 0.00% | 9.00% | 4.00% | 7.00% | 58.00% | 2.00% | |

无 | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | |

插混汇总 | 19.00% | 47.00% | 82.00% | 51.00% | 47.00% | 41.00% | 21.00% | 61.00% | 5.00% | 34.00% | |

氢 | A | - | 0.00% | 0.00% | 0.00% | 0.00% | - | 0.00% | - | 100.00% | 3.00% |

B | - | 100.00% | 100.00% | 100.00% | 100.00% | - | 100.00% | - | 0.00% | 97.00% | |

氢汇总 | 0.00% | 1.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | |

总计 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | |

资料来源:公开资料整理

全球新能源汽车市场来看,除中国之外,其余国家均以A0级和A级车为主,这与传统燃油车的市场结构一致。

中国新能源车市场结构

纯电动 | 2015销量 | 2016销量 | 2017销量 | 2015年占比 | 2016年占比 | 2017年占比 |

A00 | 71300 | 110978 | 302681 | 63.00% | 45.00% | 67.00% |

A0 | 26986 | 39763 | 27493 | 24.00% | 16.00% | 6.00% |

A | 11840 | 95309 | 113541 | 10.00% | 38.00% | 25.00% |

B | 3131 | 2482 | 4871 | 3.00% | 1.00% | - |

资料来源:公开资料整理

但在中国,A00级都是纯电动乘用车主体车型。2016年A00级产品在纯电动乘用车销售占比为44.7%,远小于2014年的68.81%和2015年的63.06%,与此同时2016年A级车销量占比大幅增加。这一度被誉为“新能源乘用车的高端化趋势”。

这一现象在2017年又被改变,去年A00级占到了纯电动乘用车中销售占比的67.4%。其中,单北汽EC系列一款车型销量就达到了78079辆。

A00级车型进一步回归主要由于补贴退坡和分时租赁市场的进一步扩大。目前共享汽车市场大部分新能源车型为A00级车型,主要是因为购车成本低、实现盈利相对较快。

根据2018年纯电动乘用车补贴调整方案,单从续航里程来看,续航300km以下车型补贴都会大幅下降,这意味着超一半车型会面临补贴大幅度降低。

2018年新能源汽车市场重心将逐步向A0级和A级转移,预计2018年A00级车型将回落至50%。

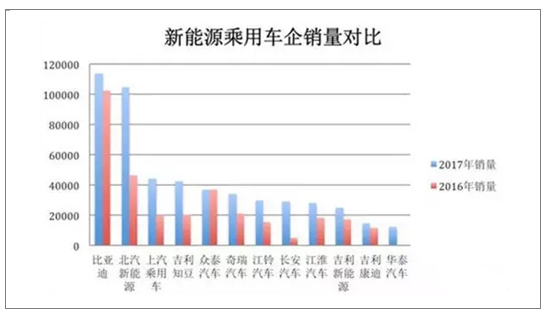

十一、2017年新能源汽车市场格局为比亚迪与北汽新能源两强争霸,产销均超10万辆,但北汽新能源单一车型EC180依赖度高达74%, 2018年隐忧较大

以车企为例,年销量10万以上车企从比亚迪1家增至2家。比亚迪虽然继续称霸,但优势已经逐渐被北汽新能源缩小1万台以内,而在去年比亚迪销量领先第二名吉利(包括吉利新能源、知豆和康迪系列产品)超过5万辆。北汽新能源也成为国内首家年产销超过十万辆的纯电动车企。

新能源乘用车企业销量对比

资料来源:公开资料整理

2017年销量前12名的车企中,除了众泰汽车有小幅度下降以外,其他车企销量都是大幅度提升,且总销量多在2万辆以上。值得一提的是,于2017年10月发布“香格里拉”计划的长安汽车,2017年销量达到29063辆,是2016年4952辆的近6倍,也表现出了在新能源汽车领域的决心。

2017年新能源汽车市场格局为比亚迪与北汽新能源两强争霸,产销均超10万辆,但北汽新能源单一车型EC180依赖度高达74%。

十二、2018年60家新造车发展趋势

新造车运动,发轫于2014年。在当年的年中,获得了UC创始人何小鹏、YY创始人李学凌等人的天使投资,何小鹏、夏珩创办了小鹏汽车。11月,易车网创始人兼董事长李斌的蔚来汽车成立,并且集成了当时堪称豪华的投资人阵容——李想、刘强东、马化腾、雷军,以及高瓴资本的合伙人张磊。当年12月,乐视电动车项目对外公开。

2015年4月,车联网企业博泰推出了一款智能汽车Project N,在业内一时走红。而沃尔沃中国董事长沈晖当时也加盟博泰,担任集团CEO,后由于内部分歧,沈晖离开博泰,创立了威马汽车。2015年7月,汽车之家创始人李想的车和家注册。

这一批新造车人,在正式进入汽车行业之前,几乎都是国内首批特斯拉车主。硅谷钢铁侠刺激了他们的野心,也带给他们巨大的想象:随着智能网联技术和能源的发展迭代,汽车行业,都在经历向电动化和智能化转型升级的窗口期,超越传统车辆主机厂的机会。

现在汽车生产企业的数量扩大了一倍,新加入的造车企业已经超过60家。

目前这波新造车运动的玩家们主要分成了三大类型:

第一类:这类公司的创始人大多来自互联网行业,拥有连续且成功的创业经历,或者在大公司担任高管的职业背景,善于打破传统造车和销售方式,用互联网思维提升汽车的智能化和用户体验。蔚来汽车、小鹏汽车、奇点汽车、车和家等,都属于此类。

第二类:这类公司的创始人出自传统汽车企业,对汽车生产制造行业足够熟悉,能够迅速搭建设计研发团队,整合上下游供应链资源。这其中,包括了沈晖创办的威马汽车、原上汽集团CFO谷峰创办的爱驰亿维、曾任美国福特和通用汽车高级工程师黄希鸣创办的博郡汽车,以及曾主导宝马电动跑车i8项目,被业界称为“i8之父”毕福康成立的FMC(Future Mobility Corporation Ltd)等。

第三类:公司之前在汽车某个领域已有多年技术积累,延伸发展为整车制造。例如前途汽车、开云汽车零跑汽车、长城华冠等,此前均是汽车供应链上的企业。前途汽车、开云汽车的母公司分别是长城华冠和CSG DESIGN,主要业务是承接主机厂的产品设计;零跑汽车其母公司大华技术股份有限公司,在安保领域和智能化电子方面有其优势。

2018年将成为众多玩家集中实现量产上市的关键节点。

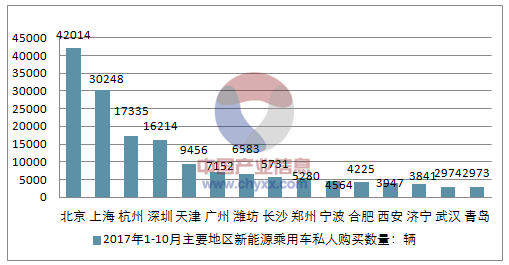

十三、2020~2025新能源汽车购买情况预测

新能源乘用车发展初期以政策驱动为主市场驱动补充,预计2020年将进入政策驱动为主市场驱动为辅,2025年将进入市场驱动为主政策驱动为辅,个人判断最佳购买点将在2020~2025年间出现。

2017年1-10月主要地区新能源乘用车私人购买数量:辆

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。