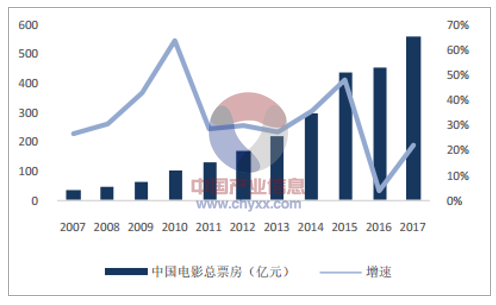

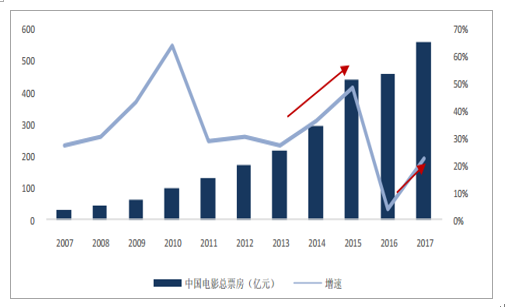

2017年全年票房(含服务费) 559亿元,同比增长22%;扣除服务费实现票房524亿,同比增长15%。其中票房过亿影片95部,票房过10亿影片15部。 2017年平均票价34.4元,较2016年小幅提升4%。

中国电影市场票房及增速

数据来源:公开资料整理

中国电影市场平均票价变化

数据来源:公开资料整理

2017 年度票房超 10 亿的 15 部影片

排名:影片名 | 类型 | 总票房(万) | 平均票价 | 场均人次 | 国家及地区 | 上映日期 |

1.战狼2 | 动作 | 567875 | 36 | 38 | 中国 | 2017/7/27 |

2.速度与激情8 | 动作 | 267096 | 37 | 30 | 美国 | 2017/4/14 |

3.羞羞的铁拳 | 喜剧 | 220175 | 33 | 25 | 中国 | 2017/9/30 |

4.功夫瑜伽 | 喜剧 | 175260 | 38 | 33 | 印度/中国 | 2017/1/28 |

5.西游伏妖篇 | 奇幻 | 165593 | 39 | 36 | 中国香港/中国 | 2017/1/28 |

6.变形金刚5:最后的骑士 | 动作 | 155124 | 37 | 23 | 美国 | 2017/6/23 |

7.摔跤吧!爸爸 | 喜剧 | 129912 | 30 | 22 | 印度 | 2017/5/5 |

8.芳华 | 战争 | 118681 | 34 | 28 | 中国 | 2017/12/15 |

9.加勒比海盗5:死无对证 | 动作 | 117991 | 36 | 22 | 美国 | 2017/5/26 |

10.金刚:骷髅岛 | 动作 | 116050 | 35 | 20 | 美国 | 2017/3/24 |

11.寻梦环游记 | 动画 | 115239 | 34 | 18 | 美国 | 2017/11/24 |

12.极限特工:终极回归 | 动作 | 112741 | 36 | 23 | 美国 | 2017/2/10 |

13.生化危机:终章 | 科幻 | 111182 | 35 | 20 | 美国/德国 | 2017/2/24 |

14.乘风破浪 | 剧情 | 104853 | 36 | 27 | 中国 | 2017/1/28 |

15.神偷奶爸3 | 动画 | 103780 | 34 | 20 | 美国 | 2017/7/7 |

数据来源:公开资料整理

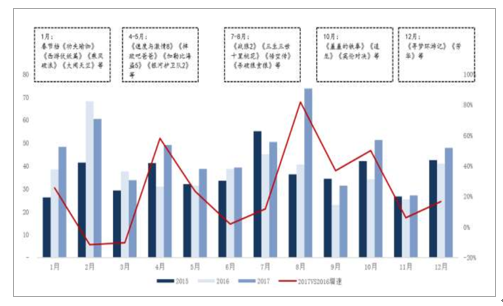

月度票房: 重要档期“国产片保护”依然国产影片重要收获期。 2017 年国产片/进口片单片票房相差近 5 倍, 非“保护”月国产片份额受进口片挤压严重。 2017年月度数据来看,全年票房增速高峰在 1 月、 4-5 月、 7-8 月、 10 月四个节点,4-5 月票房主要由《速 8》《加勒比海盗 5》等进口大片拉动外, 1 月、 7-8 月(暑期档)以及 10 月(2016 国庆档)高增速均由国产影片拉动,特别的是暑期档《战狼 2》 57 亿票房及 7.2 分豆瓣高口碑拉动 8 月同比增速高达 82%。

2015-17年中国电影票房月度数据

数据来源:公开资料整理

2016-17年国产片/进口片单影片票房对比(亿元)

数据来源:公开资料整理

类型之变:喜剧、动作市场份额缩减,小众类型认可度提升。 2017 年喜剧、动作两大传统类型片票房占比 37%, 近三年份额持续减少;爱情片 2016 开始退出 TOP5 类型,而悬疑类型片 2017 年票房份额达到 5%,跻身五大类型片;文艺片 2017 年表现亮眼, 优质文艺片《芳华》、《冈仁波齐》、《二十二》票房表现优异, 而 2016 年豆瓣评分高达 8.0 分的《百鸟朝凤》仅获得 7957.8 万票房。

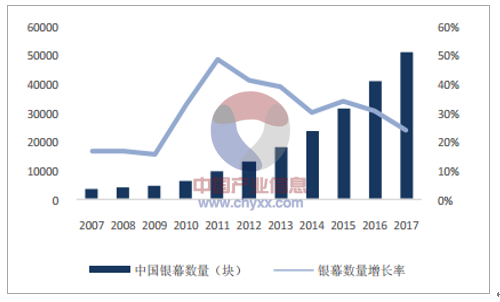

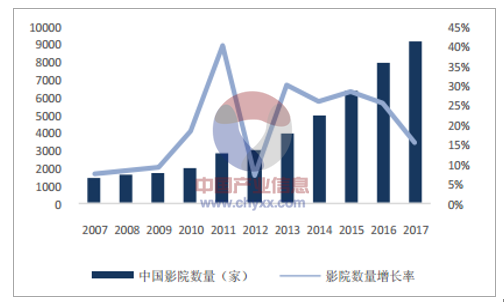

2017年全国影院数达到9169家,同比增长17%;银幕总数达到51021块,同比增长21%;超越北美位于世界首位。 2017年单银幕产出109元,较2016年111元持续下降。

中国电影市场银幕数及增速

数据来源:公开资料整理

中国电影市场影院数及增速

数据来源:公开资料整理

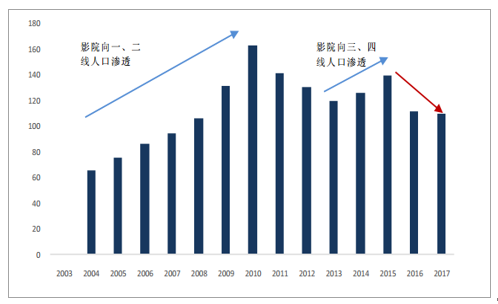

我国电影市场在2003-2010年间及2013-15年间经历了两轮景气周期,这两轮景气周期主要是渠道(影院、银幕)供给增加释放观影人口红利(2004-2010年主要是影院向一二线人口渗透、 2013-15年影院向三四线人口渗透),期间单银幕票房产出不断上升。 2016年以来,渠道供给释放的观影人口红利释放充分,银幕数高增长难以成为票房上扬主要驱动力,单银幕票房产出出现下降。

中国电影市场单银幕产出变化(万元)

数据来源:公开资料整理

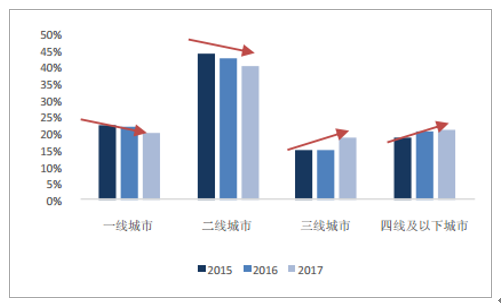

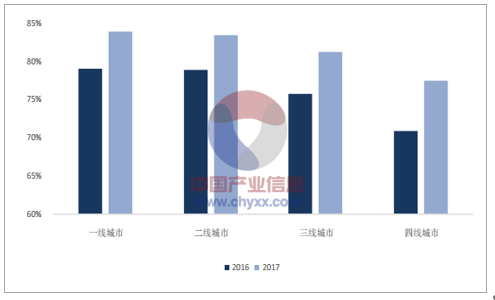

票房持续下沉, 但三四线单影院产出显著低于一二线城市, 下沉驱动力主要来自三四线城市线上化率提升、消费升级。 2017 年一线、二线城市票房占比分别下降 2%、 3%,三线、四线(及以下)城市票房占比提升 4%、 1%,票房持续下沉。但值得关注的是,三四线城市影院产出显著低于一二线城市,因此渠道(影院、银幕)下沉已不是三四线城市票房增长的驱动力,而三四线城市线上化率提升、消费升级是票房下沉的重要驱动因素。

2015-17年各线城市票房占比变化

数据来源:公开资料整理

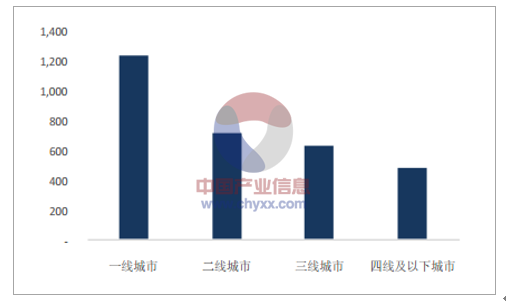

2017年各线城市单影院产出对比(万元)

数据来源:公开资料整理

2017年三四线城市线上购票率提升迅速

数据来源:公开资料整理

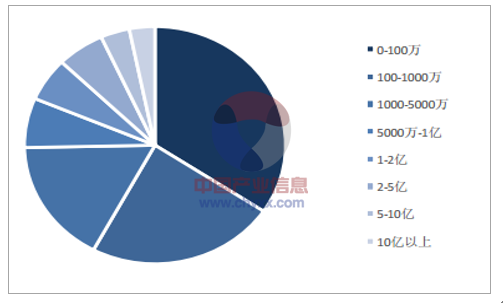

2017年优质内容供给复苏, 带动观影人次增速高达18%成为亮点。 国产片(主要是下半年)、 优质批片、 好莱坞部分影片口碑多点开花,带动2017年全年观影人次高达16.1亿,同比增长18%;票房集中度提升明显, 亦体现了头部优质内容对观影需求显著提升作用。

2017年票房区间分布

数据来源:公开资料整理

2013-2017年TOP20影片票房市占率

数据来源:公开资料整理

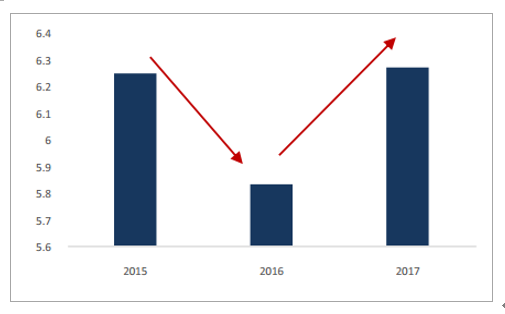

1)2017下半年国产片口碑回升显著拉动节假档期票房(暑期档同比增长23%,国庆档同比增长50%), 2017年评价过5万的国产影片豆瓣均分达6.27分,较2016年的5.83提升显著, 而2017年下半年TOP10国产影片豆瓣均分更是达到6.9分高分;下半年国产片票房同比增长56%, 其中《战狼2》 57亿票房创造国产片票房纪录,也成为唯一一部跻身世界票房TOP100的中国影片。

评价过5万国产影片豆瓣均分变化

数据来源:公开资料整理

国产片17下半年票房份额迅速回升

数据来源:公开资料整理

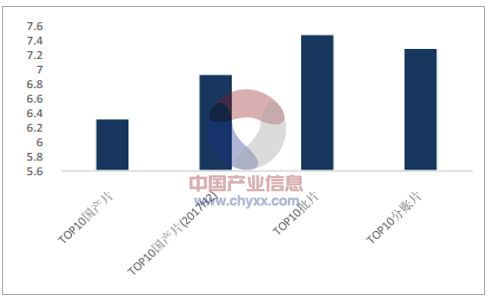

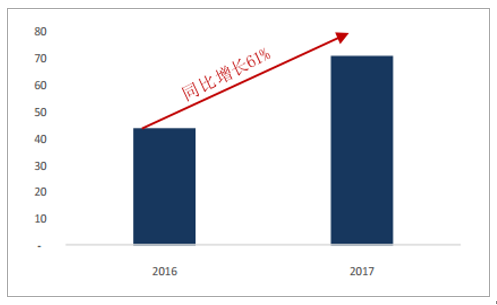

2) 2017年依托高口碑,批片票房逆袭,全年批片票房同比增长高达61%。 2017年度票房TOP10批片豆瓣均分高达7.5分, 其中《摔跤吧》凭借9.1分高口碑收获12.9亿票房。

2017年TOP10国产片、批片、分账片口碑对比

数据来源:公开资料整理

17年批片票房增长超预期

数据来源:公开资料整理

3)进口分账片口碑分化,好莱坞内容创新实力不减。 2017 年系列性好莱坞大片续集口碑分化,但不乏《蜘蛛侠:英雄归来》《金刚狼 3》《银河护卫队 2》等续集口碑超越前部。同时,系列性影片外, 2016-17 年《疯狂动物城》《寻梦环游记》等优质好莱坞新片创新不断。

三重角度看好 18 年电影市场进入稳健增长新常态

2016-17上半年票房市场低迷主要源于资本余热下“短平快”小成本影片当道,国产电影市场缺乏优质内容供给。 经历了2014-15年票房市场大年,资本热度之下传统民营电影公司、小型制片公司、新兴制作团队涌入电影市场,短平快的小成本电影项目井喷。小成本影片更容易陷入同质化竞争中,在题材缺乏创新、宣传噱头相似的小成本影片使得用户逐渐“审美疲劳”, 优质内容供给不足很大程度上限制了观影需求的释放。展望2018年, 我们认为中国电影市场不缺需求,优质内容供给、 观影选择理性化之下票房增长弹性仍然很高。 1)从观影人次来需求空间: 我国人均观影次数与发达市场仍有差距; 2)从影片口碑与票房增长关系看需求弹性: 观影人群趋于理性、 互联网化排片打通口碑-票房弹性关系, 从近期国庆档、元旦档期来看,影片口碑上升的确有效释放大量观影需求; 3)从电影市场周期来看: 2016年-17年上半年电影市场低投资回报率之下,制作端持续沉淀、劣后产能逐步出清,国产优质内容有望持续复苏。

需求空间: 观影人次未见顶, 在线视频替代有限

中国人均观影次数远不及美韩澳等发达电影市场,与日本市场接近,需求端上升空间巨大。 2016年全国观影人次13.7亿,人均观影次数0.99次,创下新高,然而与全球其他发达电影市场比较明显落后, 2016年美国、韩国、澳大利亚和日本的人均观影次数分别为4.07、 4.27、 3.76和1.42次。

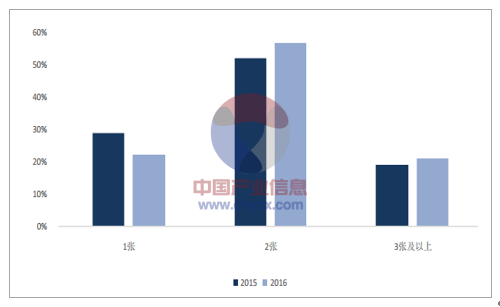

电影娱乐具备社交属性, 在线视频对电影观影需求替代作用有限。 一方面, 80%电影观众购票数量再两张以上,线下社交属性明显;另一方面,当期热映影片往往在朋友、亲友间形成“谈资”,具备话题属性,而在线视频影片上映具备一定窗口期,在线观影往往错过话题热议期。

2015-2016购票张数分布

数据来源:公开资料整理

需求弹性: 观影需求对影片口碑弹性大

1)“逆排片”现象频发,影片质量与口碑已成票房核心影响因素

互联网对电影产业不断渗透, 一方面带来在线票务降低交易成本, 另一方面“电影口碑”对影片票房的影响愈发显著,互联网化也使得院线排片对口碑反应愈发灵敏。 网络口碑如豆瓣、时光网、微博微信的电影评论不但反应了影片质量及大众对影片的认同程度,其“裂变效应”直接影响院线排片率, 2017 年“逆排片”现象频发。以 2017 年票房黑马《摔跤吧!爸爸》为例,映前猫眼想看人数仅为 2.7 万,远低于同档期(相近档期)的海外片(均在 10 万以上),但依靠映后 9.1 的豆瓣高评分高口碑其排片率一路上扬,累计票房最终超过同期好莱坞大片。同样,海外片《疯狂动物城》、国产片《夏洛特烦恼》等影片同样依靠口碑实现“逆排片”,最终收获超预期票房。

《摔跤吧!爸爸》及同期海外大片重要数据对比

影片名称 | 上映时间 | 累计票房(亿元) | 首周票房(亿元) | 豆瓣评分 | 猫眼想看人数 |

摔跤吧爸爸 | 2017/5/5 | 12.99 | 0.87 | 9.1 | 27412 |

加勒比海盗 5 | 2017/5/26 | 11.8 | 4.69 | 7.3 | 518761 |

神奇女侠 | 2017/6/2 | 6.1 | 2.63 | 7.1 | 122585 |

数据来源:公开资料整理

2)观影人群更加理性, 影片质量攀升能有效释放观影需求

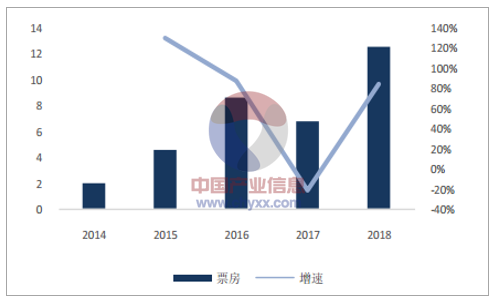

以近期元旦档期电影市场为例, 2018 年元旦档期 TOP3 影片均分 6.43 分, 显著高于 2016 年的 5.4 分;影片质量普遍较高激发档期观影人次 3679 万人,同比增长 81%; 高质量(高口碑)影片从内容供给端驱动档期票房同比增长 85%,较 2016 年档期票房也增长逾 46%。

2014-17年元旦档期票房及增速(亿元)

数据来源:公开资料整理

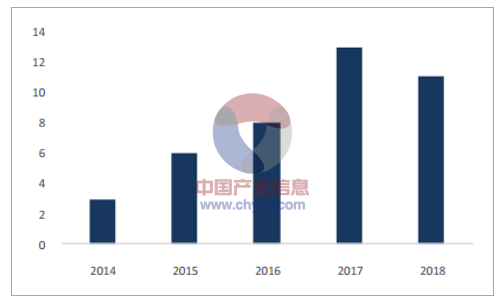

2014-17年元旦档期上映影片数

数据来源:公开资料整理

市场周期: 制作端沉淀充分,国产片口碑回升

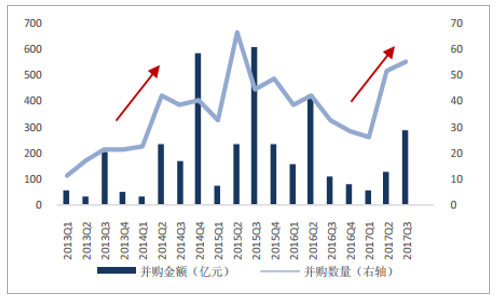

经历了2016-17年电影市场低投资回报率阶段,制作端市场持续沉淀,使得劣后产能、短平快热钱投资项目逐步出清; 2017年国产影片豆瓣均分已出现触底回升、内容质量提升明显,展望 2018年票房市场大概率回暖。国产电影创作具备一定的周期效应: 电影娱乐板块并购热度是一个“先行”指标,能够反映整体资本对市场的预期与判断;而影片投资回报率是一个“滞后”指标,反映资本投入电影市场回报情况,同时显著影响电影市场非理性投资。 1)从2014-15年电影票房小高潮来看, 2014Q2电影产业并购数量突增,同年电影票房增速触底回升,在经历了三年左右沉淀周期后,资本加持制片投资之下2015年票房市场出现高增速及投资回报率高增长;而在2015年影片投资回报率飙升后,则进入资本过热、 “短平快”低质量影片流入市场,自然进入再一轮“冷却期”。2)从2017年电影市场来看, 2017Q2电影市场并购数量同样出现突增,而从1-10月票房表现来看, 2017年度票房极大概率出现增速上扬,我们认为2016年低投资回报率下制作端持续沉淀,使得劣后产能逐步出清, 2017Q2资本重新进入市场有望释放优质影片制作产能, 2018年票房市场大概率回暖。

电影娱乐并购金额及数量趋势

数据来源:公开资料整理

2009-2016年TOP20影片平均投资回报率

数据来源:公开资料整理

2009-17年国内累计票房及同比增速(亿)

数据来源:公开资料整理

市场规模测算: 未来三年维持双位数稳健增长

我国电影市场在 2003-2010年间及 2013-15年间经历了两轮渠道驱动的景气周期(2004-2010 年主要是影院向一二线人口渗透、 2013-15 年影院向三四线人口渗透); 目前渠道下沉红利渐消,三四线单银幕产出低于一二线城市, 优质内容为观影需求(观影人次上升) 释放重要驱动力。 因此我们采用观影人次、平均票价对票房市场进行预测,预计未来三年我国电影市场复合增长率在 14%左右。

相关报告:智研咨询发布的《2018-2024年中国电影放映行业市场竞争格局及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。