一、有机硅供给增速放缓,竞争格局大幅优化

1、产能增加以技改为主,行业集中度不断提高

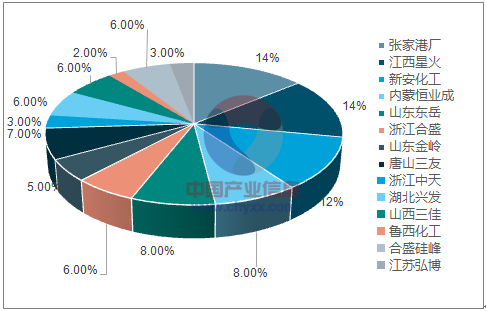

2011年,我国共有有机硅单体生产企业15家,2017年已缩减至12家,而且近几年行业没有新进入者,产能增加主要来自于龙头扩产,前五名企业的市占率已经提高到了55%,整体行业竞争结构不断优化。从2011年开始的有机硅单边价格下跌行情在2016年三季度正式结束,长达5年时间的景气下行和价格战业已结束。判断行业未来再打价格战的概率大幅下降,整个行业有望进入到有序竞争的时代。

2018年无新增产能:2017年有机硅行业中,新安股份、合盛硅峰相继通过技改扩产,而2018-2020年,行业中未来几年预计投产企业:合盛硅业预计投产10万吨硅氧烷(20万吨单体)、新安股份江南化工30万吨环评已过,另有20万吨未投产、东岳40万吨有机硅单体已做环评;2018年行业无新增产能,新安股份剩余20万吨投产目前待定,尚未启动;东岳集团40万吨有机硅进展迟缓;因此即使2019年规划产能较多,但是实际投产预计较少。

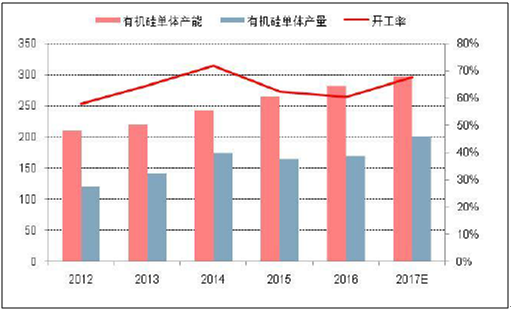

有机硅单体产能、产量、开工率单位:万吨

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国硅铁市场分析预测及发展趋势研究报告》

有机硅企业市占率 有机硅企业市占率(单位:万吨)

资料来源:公开资料整理

有机硅产能增长率放缓、产量增速加快 单位:%

资料来源:公开资料整理

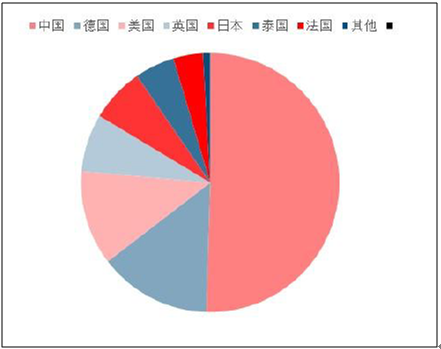

全球而言,2016年全球有机硅单体产能为553万吨,中国产能占比已经达到50.5%,国内有机硅企业已经逐渐在世界有机硅行业中占据半壁江山,话语权也与之递增;分企业而言,道康宁、迈图、蓝星、瓦克和信越为前五大有机硅企业,全球规模最大的五家公司产能约占全球有机硅单体总产能的46%,行业正逐步趋向寡头垄断。

产能增速2011年以来一直维持5%以下的增速,行业产能增速放缓,而产量增速则是一直超过产能增速,带动行业整体开工率持续上行,由2011年的74%上行到2017年的约82%,开工率几乎接近化工行业通行的上限水平,未来几年龙头企业并未有大型扩产计划,而全球经济则持续向好,产量增速将持续超过产能增速,开工率继续上行。

全球有机硅分国家市占率单位:%

资料来源:公开资料整理

全球有机硅分企业市占率 单位:%

资料来源:公开资料整理

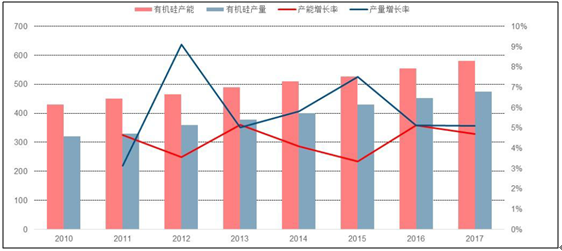

全球有机硅产能、产量及增长率 单位:%

资料来源:公开资料整理

二、有机硅需求维持稳定增速

硅橡胶中2015年国内高温胶消费量在37.5万吨左右,同比增幅21%;室温胶消费量在49.5万吨左右,同比增幅13.5%。在消费结构方面,幕墙、门窗密封行业仍旧是当前室温胶最大的下游消费领域,2015年室温胶下游消费结构中,建筑幕墙所占比例在26%左右,与去年相比,今年室温胶下游消费结构基本保持稳定。

作为第二大产品的硅油,2015年行业消费量25万吨,同比增长3万吨,增速在13.64%。

另外在硅烷偶联剂行业,2015年硅烷偶联剂行业年产量近20万,同比增长1.8万吨,增速在9.9%,较2014年提高1.6个百分点。

硅树脂行业,2015年,国内硅树脂总产量约在4.5万吨,同比增幅18.5%。在消费方面,绝缘漆以及电机变压器行业仍旧是硅树脂最大的消费领域,2015年占硅树脂下游消费结构比例分别是33%、29%,其次是涂料行业,尤其是在耐高温涂料中,硅树脂应用较大,2015年涂料行业的占比在28%左右,与去年相比持稳为主。

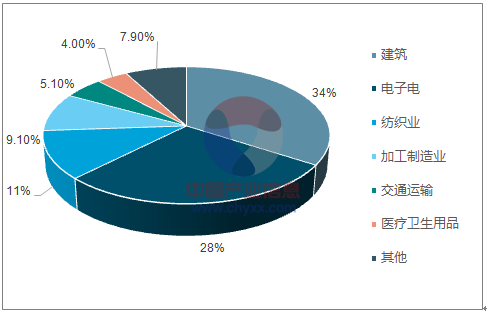

按照有机硅中间体消费量推算,我国有机硅产品主要应用建筑、电子电器和纺织业领域。有机硅下游约有34%的需求来自于房地产,主要用于房地产的装修环节,因此其需求与新房和二手房均密切。

有机硅终端产品消费结构

资料来源:公开资料整理

2016年上半年,随着我国房地产交易条件的放宽,房屋价格迎来一波上涨,从而带动新房和二手房交易量均大幅上涨,也看到我国房屋新开工面积同比大幅增长20%,虽然近期受到房地产调控影响,房屋新开工面积同比增速有所下滑,但累计同比增速一直保持在9%以上, 2017年1-10月份房屋新开工面积累计同比增速有所回升至10.8%, 2018年新房将逐渐迎来装修,DMC需求量(表观消费量)将维持在5%以上的实际增速。

DMC价格同比变化、DMC表观消费量与房屋新开工同比变化率相关性很大(单位:%)

资料来源:公开资料整理

DMC表观消费量及其累计同比增速(单位:%)

资料来源:公开资料整理

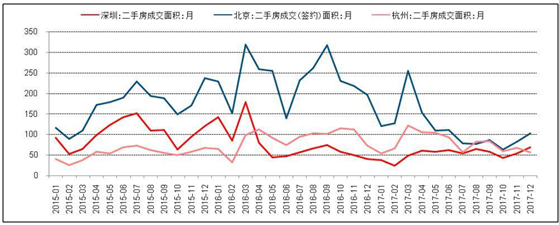

2017年在一系列调控政策影响下,北京、深圳等二手房市场大幅降温,2017年底二手房成交面积普遍触底,二手房市场成交面积有所回暖,预计2018年二手房成交面积大概率已经触底回升,对有机硅的需求提供边际改善。

手房成交面积(单位:万平方米)

资料来源:公开资料整理

而有机硅的另外三大需求为电子电器、纺织业、汽车业。

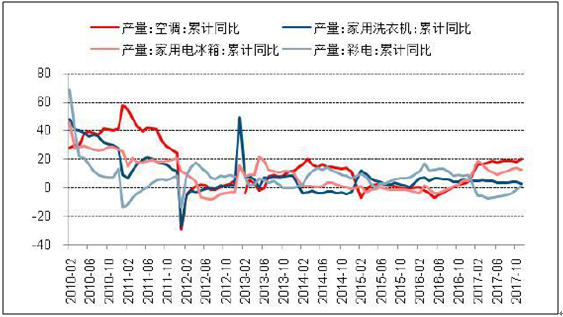

电子电器和纺织业增速稳定:电子电器和纺织业与国民经济总体水平息息相关,中国GDP增速虽有下滑,但仍保持在6.5%以上水平,带动电子电器和纺织业增速偶有波动,但总体维持稳定增速的,特别是电子电器领域,采用有机硅技术制成的高性能材料正在走进当今日渐增多的、要求严格的电子及电器领域。有机硅可以密封、保护极为敏感的电路、半导体及设备,使其免遭热量、污染及意外的损坏,并且有助于确保电力的持续供

电子家电产量累计同比增速单位:%

资料来源:公开资料整理

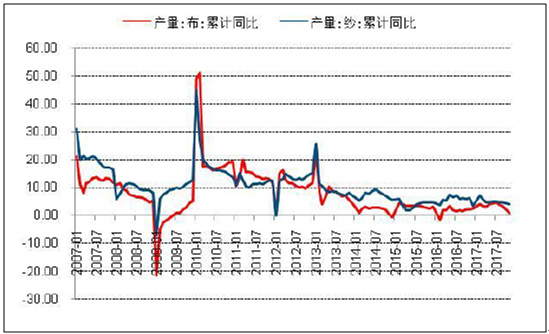

纺织业产量累计同比增速单位:%

资料来源:公开资料整理

汽车产量稳定增长,新能源车蓬勃发展,有机硅需求增速再上台阶:有机硅在汽车中的平均使用量大概1.2千克/车左右,国内汽车产量2016年由于购置税减半优惠政策下,全年累计同比增速高达13%,2017年由于前期透支部分消费力,增速有所下滑,但仍能维持4%以上的增速;另一方面,国内对新能源汽车的政策大力扶持下,新能源汽车迎来蓬勃发展,2016全年增速高达58%,2017年前十一月份累计同比增速高达46%,而新能源汽车电池重量占比提高,每辆车电池板重量为150-400kg,对有机硅导热灌封胶的使用量约20-50kg,有机硅需求有望随新能源车的发展再上一台阶。

汽车产量及累计同比增速单位:万辆

资料来源:公开资料整理

新能源车产量及累计同比增速单位:万辆

资料来源:公开资料整理

综上所述,从经济大环境来看,房地产不必过于悲观,中国在电力、新能源及电子电器等领域还将进一步发力,预计有机硅产品需求的增长每年约6%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。