一、行业总资产相对平稳

2017 年11 月保险公司总资产为16.64 万亿元,环比上升0.13%。其中寿险公司总资产13.06 万亿元,环比下降0.01%,占总资产的78.51%,占比下滑0.11 个百分点;产险公司总资产2.51 万亿元,环比上升0.43%,占总资产的15.09%;再保险公司总资产环比上升0.15%,占比保持稳定;资产管理公司规模环比上升2.20%,占总资产规模的0.27%,占比基本保持稳定。11 月行业净资产规模1.86 万亿,较年初上升8%7。

保险总资产规模(单位:亿元)

- | 总资产(亿元) | 环比 | 占比 | 占比变动 |

产险公司 | 25,117.86 | 0.43% | 15.09% | 0.04↑ |

寿险公司 | 130,642.66 | -0.01% | 78.51% | 0.11↓ |

再保险公司 | 3,806.05 | 0.15% | 2.29% | 0.00↑ |

资产管理公司 | 449.29 | 2.20% | 0.27% | 0.01↑ |

行业总值 | 166,409.69 | 0.13% | 100% | - |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国保险行业深度调研及投资前景分析报告》

二、万能险持续下滑,原保费维持高增长

2017 年1-11 月保费收入同比持续高速增长。11 月累计保费收入3.44 万亿元,同比增长19.17%。其中产险收入为8813.07 亿元,同比增长13.38%,增速保持平稳;人身险收入2.56 万亿元,同比增长21.30%,增速小幅下调,其中健康险同比增长6.87%,增速小幅回升。

各险类1-11月保费收入/付支出(单位:亿元)

- | 保费 | 同比 | - | 赔付 | 同比 |

原保险合计 | 34397.58 | 19.17% | 累计赔付 | 10090.85 | 6.78% |

产险业务 | 8813.07 | 13.38% | 产险业务 | 4452.27 | 7.77% |

交强险 | 1655.01 | 9.56% | 交强险 | -- | -- |

农业保险 | 452.49 | 15.88% | 农业保险 | -- | -- |

人身险 | 25584.51 | 21.30% | 人身险 | 5638.57 | 6.01% |

寿险 | 20644.14 | 24.69% | 寿险 | 4313.69 | 0.61% |

健康险 | 4105.54 | 6.87% | 健康险 | 1125.41 | 29.25% |

意外险 | 834.83 | 20.41% | 意外险 | 199.48 | 24.16% |

资料来源:公开资料整理

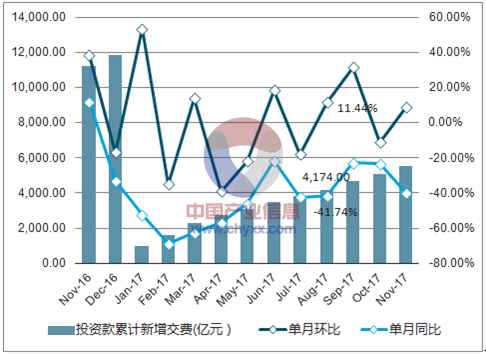

万能险、投连险单月同比下滑。从11 月数据来看,保护投资款新增交费额单月为459.56亿元,同比下滑39.74%,环比上升8.38%。万能险累计规模下滑50.69%,降幅有小幅收窄。投连险独立账户月度新增交费额为18.56 亿元,同比大跌79.21%,环比上升12.08%。

投连险和万能险保户投资款规模统计(单位:亿元)

人身险保户

资料来源:公开资料整理

投连险独立账户

资料来源:公开资料整理

三、保险行业存款和其他类资产提升

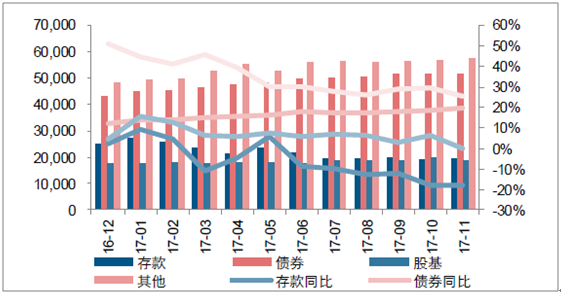

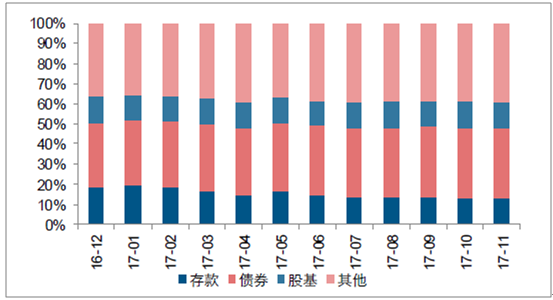

2017 年11 月行业资金运用规模14.70 万亿,其中银行存款、债券、股票基金和其他类资产分别占比13.13%(前值13.01%)、35.00%(前值35.01%)、12.79%(前值13.46%)和39.07%(前值38.53%)。从占比来看,存款、其他类的占比分别上升0.12 和0.55个百分点左右,股基的占比下降0.67 个百分点,债券占比基本保持不变。

险资资金运用规模及同比表现(单位:亿元,%)

资料来源:公开资料整理

险资资金运用结构变化(单位:%)

资料来源:公开资料整理

四、保险行业集中度情况分析

2017 年1-11 月,财险和人身险集中度均保持稳定。财险保费收入占比前五和前十的市场份额分别为73.57%(前值73.54%)和85.21%(前值85.12%),前五和前十较上月分别上升0.04 和上升0.09 个百分点,人身险保费收入占比前五和前十的市场份额分别为52.33%(前值52.52%)和71.40%(前值71.65%),前五和前十较上月分别下降0.19 和0.25 个百分点。

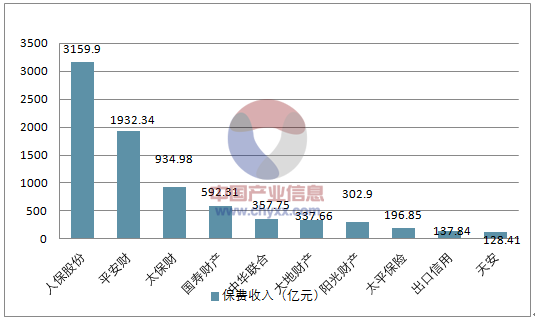

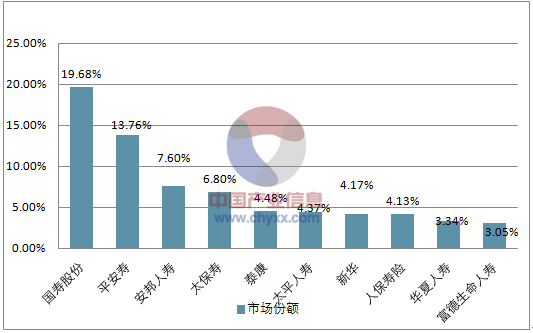

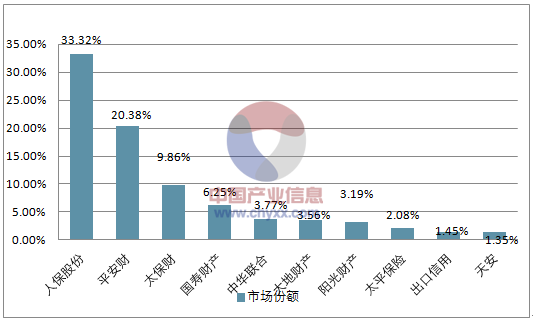

具体公司层面来看,财险公司中,人保、平安、太保依旧保持前三名,分别创造保费收入3159.90 亿元、1932.34 亿元和934.98 亿元,市场份额分别为33.32%(前值33.42%)、20.38%(前值20.24%)和9.86%(前值9.86%),其他财险公司大体保持稳定。人身险方面,安邦人寿保费增长依然停滞,国寿、太保略有下滑,平安、新华有所回升。国寿、平安寿、太保和新华的市场份额分别为19.68%(前值19.73%)、13.76%(前值13.47%)、6.80%(前值6.83%)和4.17%(前值4.13%),这种回升变化一方面由于上市险企保费增速相对稳定,另一方面安邦人寿在4 月之后保费增长缓慢,目前市场份额为7.60%(前值7.96%)

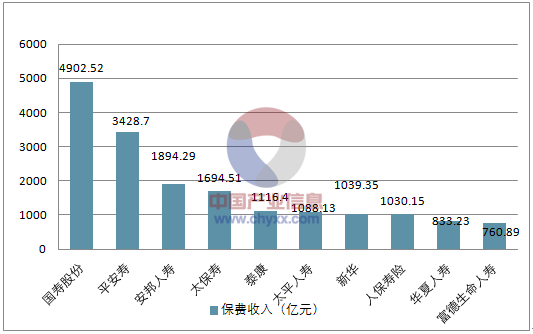

2017 年11 月人身保险公司原保险保费收入前10 名(单位:亿元)

资料来源:公开资料整理

2017 年11 月财产保险公司原保险保费收入前10 名(单位:亿元)

资料来源:公开资料整理

2017 年11 月人身保险公司原保险保费收入前10 名的市场份额

资料来源:公开资料整理

2017 年11 月财产保险公司原保险保费收入前10 名的市场份额

资料来源:公开资料整理

2017 年11 月财产/人身保险公司原保险保费收入前10 名(单位:亿元)

人身险公司 | 保费收入(亿元) | 市场份额 | 财产险公司 | 保费收入(亿元) | 市场份额 |

国寿股份 | 4902.52 | 19.68% | 人保股份 | 3159.90 | 33.32% |

平安寿 | 3428.70 | 13.76% | 平安财 | 1932.34 | 20.38% |

安邦人寿 | 1894.29 | 7.60% | 太保财 | 934.98 | 9.86% |

太保寿 | 1694.51 | 6.80% | 国寿财产 | 592.31 | 6.25% |

泰康 | 1116.40 | 4.48% | 中华联合 | 357.75 | 3.77% |

前五合计占比 | 13036.43 | 52.33% | 前五合计占比 | 6977.28 | 73.57% |

太平人寿 | 1088.13 | 4.37% | 大地财产 | 337.66 | 3.56% |

新华 | 1039.35 | 4.17% | 阳光财产 | 302.90 | 3.19% |

人保寿险 | 1030.15 | 4.13% | 太平保险 | 196.85 | 2.08% |

华夏人寿 | 833.23 | 3.34% | 出口信用 | 137.84 | 1.45% |

富德生命人寿 | 760.89 | 3.05% | 天安 | 128.41 | 1.35% |

前十合计占比 | 17788.17 | 71.40% | 前十合计占比 | 8080.95 | 85.21% |

资料来源:公开资料整理

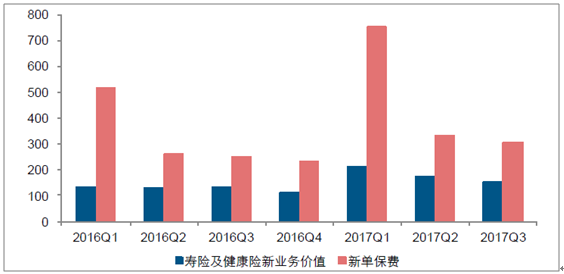

五、开门红增速波动无碍价值稳增长

当前市场受到开门红增速波动的影响,略有担忧。从保费来看,上市险企一季度总保费占全年总保费的比例大约在35-50%之间,占比较高,其中1 月份总保费占全年保费比例在15-30%左右,开门红保费增速波动确实会对全年保费产生较大影响。然而,从平安季度新单保费和新业务价值的分布来看,尽管新单保费呈现一季度较高的特点,但新业务价值相对平稳,季度间差异明显缩小,开门红对于新业务价值的影响明显小于保费影响。

一季度总保费占全年保费比重(单位:%)

资料来源:公开资料整理

一月份总保费占全年保费比重(单位:%

资料来源:公开资料整理

平安新单保费和NBV 季度分布(单位:亿元)

资料来源:公开资料整理

开门红多售卖低价值理财产品,价值贡献有限,重点关注保障型保费带来的新业务价值稳增长。从平安2016 年和2017 上半年的情况来看,储蓄产品对NBV 的贡献占比在30%左右。预计开门红时期储蓄产品新单保费占全年储蓄产品的40%左右,对全年NBV贡献约在12%,对全年EV 增长贡献约1.2%。开门红保费变化20%对于全年NBV 增速影响约2.4 个百分点,整体影响较小。

平安相关保费和NBV 数据及占比(单位:亿元)

- | 2017H | 2016 |

总NBV | 385.51 | 508.05 |

长期保障型NBV | 255.18 | 378.48 |

非长期保障型NBV | 130.33 | 129.57 |

非长期保障型NBV占比 | 33.8% | 25.5% |

总新单保费 | 1,357.22 | 1,121.47 |

长期保障型新单 | 456.37 | 295.18 |

非长期保障型产品新单 | 900.85 | 826.29 |

- | 2017年1月 | 2016年1月 |

个人业务新单保费 | 443.37 | 255.81 |

个人业务新单占非长期保障型产品新单比例 | 49.2% | 31.0% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。