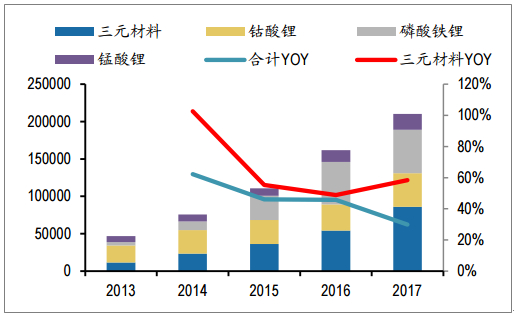

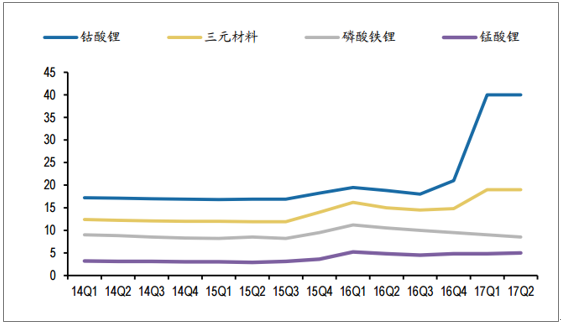

三元材料已成为正极材料增速最高的细分领域。据高工锂电统计,2017年全国 正极材料产量为21万吨,同比增长3成,其中三元材料8.6万吨、磷酸铁锂5.8万吨、 钴酸锂4.5万吨、锰酸锂2.1万吨,三元材料接替2016年磷酸铁锂成为2017年增速最 高的正极材料,受益乘用车接替客车成为新能源车重要增量。

我国正极材料产量(吨)

数据来源:公开资料整理

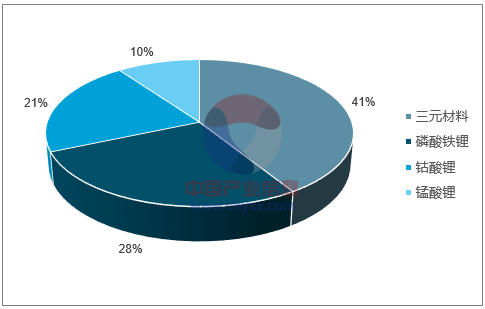

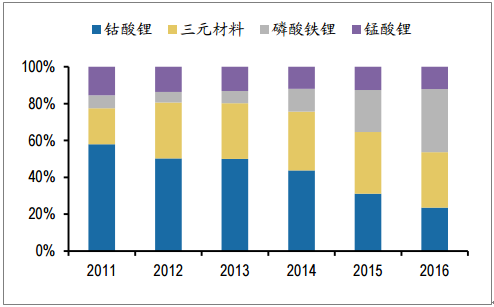

2017年我国正极材料产量结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国三元材料行业深度调研及投资战略研究报告》

新能源乘用车趋势成长打开三元正极五百亿市场空间。考虑积分制的实施, 2018-2020年新能源乘用车产量可达80万辆、124万辆和194万辆,相应拉动三元电 池需求量30GWh、51GWh和89GWh,经折算未来三年三元正极材料需求分别为5.2 万吨、8.2万吨和13.7万吨,则对应电动车用三元正极市场规模分别为114亿元、163 亿元、245亿元,CAGR超过6成,合计市场空间超五百亿元。

动力用三元材料市场空间测算

项目 | 车型分类 | 2015A | 2016A | 2017A | 2018E | 2019E | 2020E |

BEV 产量(辆) | 乘用车 | 150528 | 248450 | 449540 | 650000 | 1040000 | 1664000 |

YOY | 222.98% | 65.05% | 80.94% | 44.59% | 60.00% | 60.00% | |

客车 | 88248 | 115664 | 88556 | 90000 | 94500 | 99225 | |

YOY | 595.03% | 31.07% | -23.44% | 1.63% | 5.00% | 5.00% | |

专用车 | 47778 | 60662 | 153514 | 190000 | 228000 | 273600 | |

YOY | 1073.91% | 26.97% | 153.06% | 23.77% | 20.00% | 20.00% | |

合计 | 286554 | 424776 | 691610 | 930000 | 1362500 | 2036825 | |

PHEV 产量(辆) | 乘用车 | 63755 | 74229 | 102073 | 150000 | 202500 | 273375 |

YOY | 285.04% | 16.43% | 37.51% | 46.95% | 35.00% | 35.00% | |

客车 | 24048 | 18176 | 16378 | 20000 | 21000 | 22050 | |

YOY | 80.62% | -24.42% | -9.89% | 22.12% | 5.00% | 5.00% | |

合计 | 87803 | 92405 | 118451 | 170000 | 223500 | 295425 | |

乘用车总产量(辆) | 214283 | 322679 | 551613 | 800000 | 1242500 | 1937375 | |

YOY | 239.25% | 50.59% | 70.95% | 45.03% | 55.31% | 55.93% | |

客车总产量(辆) | 112296 | 133840 | 104934 | 110000 | 115500 | 121275 | |

YOY | 331.73% | 19.19% | -21.60% | 4.83% | 5.00% | 5.00% | |

专用车总产量(辆) | 47778 | 60662 | 153514 | 190000 | 228000 | 273600 | |

YOY | 1073.91% | 26.97% | 153.06% | 23.77% | 20.00% | 20.00% | |

新能源车总产量(辆) | 374357 | 517181 | 810061 | 1100000 | 1586000 | 2332250 | |

YOY | 301.48% | 38.15% | 56.63% | 35.79% | 44.18% | 47.05% | |

BEV 平均电池容量(kWh) | 乘用车 | 21.66 | 31.18 | 28.34 | 38.00 | 40.00 | 45.00 |

客车 | 100.17 | 155.84 | 139.23 | 140.00 | 145.00 | 150.00 | |

专用车 | 37.05 | 55.31 | 54.07 | 60.00 | 65.00 | 70.00 | |

PHEV 平均电池容量(kWh) | 乘用车 | 14.17 | 11.09 | 16.26 | 15.00 | 15.00 | 15.00 |

客车 | 20.47 | 30.20 | 38.47 | 40.00 | 40.00 | 40.00 | |

新增乘用车电池需求量(GWh) | 4.16 | 8.57 | 13.64 | 26.95 | 44.64 | 78.98 | |

YOY | 214.01% | 105.85% | 59.15% | 97.58% | 65.63% | 76.94% | |

新增客车电池需求量(GWh) | 9.33 | 18.57 | 14.29 | 13.40 | 14.54 | 15.77 | |

YOY | 230.18% | 99.04% | -23.07% | -6.23% | 8.53% | 8.41% | |

新增专用车电池需求量(GWh) | 1.77 | 3.36 | 8.30 | 11.40 | 14.82 | 19.15 | |

YOY | 2074.45% | 89.55% | 147.39% | 37.35% | 30.00% | 29.23% | |

动力电池需求量(GWh) | 15.27 | 30.50 | 36.23 | 51.75 | 74.00 | 113.90 | |

YOY | 312.59% | 99.79% | 18.79% | 42.84% | 43.00% | 53.92% | |

三元电池需求(GWh) | 4.29 | 6.29 | 15.72 | 30.43 | 50.55 | 88.99 | |

YOY | - | 46.62% | 149.80% | 93.63% | 66.13% | 76.04% | |

磷酸铁锂电池需求(GWh) | 10.97 | 20.03 | 16.33 | 21.32 | 23.45 | 24.90 | |

YOY | - | 82.53% | -18.47% | 30.55% | 9.98% | 6.21% | |

三元渗透率 | 28.11% | 20.63% | 43.38% | 58.80% | 68.31% | 78.13% | |

三元材料单位用量(kg/kWh) | 1.84 | 1.95 | 1.80 | 1.71 | 1.62 | 1.54 | |

YOY | - | 5.84% | -7.63% | -5.00% | -5.00% | -5.00% | |

三元材料需求量(万吨) | 0.79 | 1.23 | 2.83 | 5.20 | 8.21 | 13.73 | |

YOY | - | 55.18% | 130.74% | 83.95% | 57.82% | 67.24% | |

动力用三元正极单价(万元/吨) | 14.90 | 16.00 | 20.00 | 22.00 | 19.80 | 17.82 | |

YOY | 12.88% | 7.38% | 25.00% | 10.00% | -10.00% | -10.00% | |

动力用三元正极市场规模(亿元) | 11.77 | 19.61 | 56.57 | 114.48 | 162.60 | 244.74 | |

YOY | - | 66.63% | 188.43% | 102.35% | 42.04% | 50.52% | |

数据来源:公开资料整理

目前三元正极材料企业可主要分为三类——第一类是独立的正极企业,包括从 钴酸锂起步发展起来的传统正极企业杉杉股份、当升科技等,以及跟随动力电池成 长进入正极领域的新兴正极企业湖南升华、贝特瑞等;第二类是上游资源企业,掌 握矿产资源或拥有回收资源,例如华友钴业、格林美、金川科技等,向下游延伸进 入正极领域;第三类是下游电池企业,包括CATL、比亚迪、国轩高科等全国前三大 动力电池企业以参股或内部化方式布局正极材料。

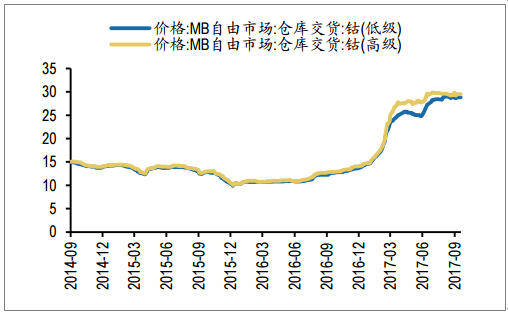

进入2017年,金属钴价格暴涨,二季度开始碳酸锂价格高位震荡上行,三元正 极材料应声上涨,面对迅速攀升的成本压力,电池厂商利用正极材料技术协同纷纷 向三元正极材料布局,缓冲原材料涨价冲击,并且掌握上游资源。

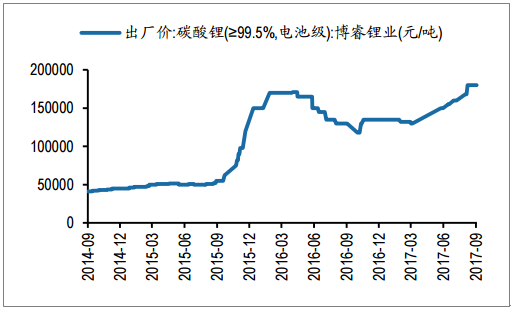

1、原材料涨价趋势不减,电池企业向上游延伸控制成本。2016年末开始,金 属钴价格迅速攀升,碳酸锂也从2015年三季度开始进入上升通道,三元材料NCM523 型从2017年初15万元/吨上涨至7月18.75万元/吨,涨幅约为25%,目前已达22万元/ 吨。电池企业面临上游原材料涨价带来的成本压力巨大。

MB自由市场钴价格走势(万元/吨)

数据来源:公开资料整理

碳酸锂价格走势(元/吨)

数据来源:公开资料整理

对正极材料的成本控制加强电池企业成本优势。正极材料是电芯成本最大来源, 布局正极材料降本效果显著。2017年新能源汽车补贴标准大幅退坡,由于终端消费 者对价格敏感,补贴退坡的部分需要由购车人、电池厂以及上游材料企业共同承担, 于是动力电池普遍降价近30%,巨大的降价压力加速电池企业向正极材料延伸控制 成本。

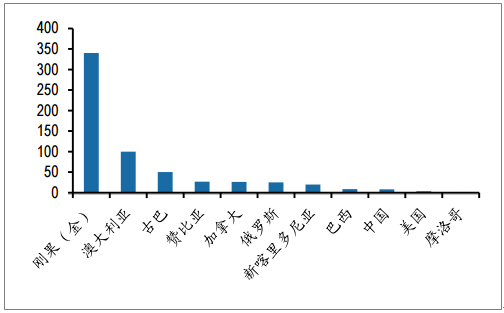

2、钴矿资源供应稀缺性、不稳定性高,前端前驱体到正极材料是电池闭路循 环系统的重要环节,有助于电池回收利用降低全生命周期成本。钴矿资源主要分布 在刚果、澳大利亚、古巴等地区,钴矿的供应商分布非常集中,嘉能可、自由港和 欧亚资源是全球主要的钴矿生产商,占全球钴矿供应50%以上,巨头拥有极强的定 价权。为保障规模扩张的原材料供应,电池厂商开始切入三元正极材料及其前驱体, 打造动力电池闭路循环系统,利用回收资源解决钴矿资源难题。

世界钴储量主要国家分布(万吨)

数据来源:公开资料整理

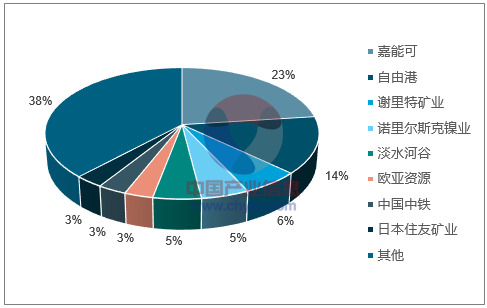

2016年全球钴矿产量占比

数据来源:公开资料整理

形成技术协同性,正极材料与电池研发共同升级。正极材料的性能对于电 池品质有重要影响,电芯参数如电压、型号等一旦改变,正极材料需要重新寻找并 选择。电池技术和电池材料选择有互通之处,理解电池能更好研发正极材料,理解 正极材料也能有助于研发电池。正极材料进入电池厂商存在一定的壁垒,对于国外 客户一般有1-2年认证期,而对国内客户也有0.5-1年认证期。电池厂发展自己的正极 材料能够紧密配合电池研发节奏,加快电池产品升级。

目前动力电池行业正在处于洗牌期,龙头企业市场地位开始逐步形成,而三元 正极行业目前仍然比较分散,仍然处于扩产期。预计2018年三元正极行业将进入洗 牌期,而电池行业市场集中度将进一步提升,电池厂商实现三元正极内部化将获得 更大规模效应。

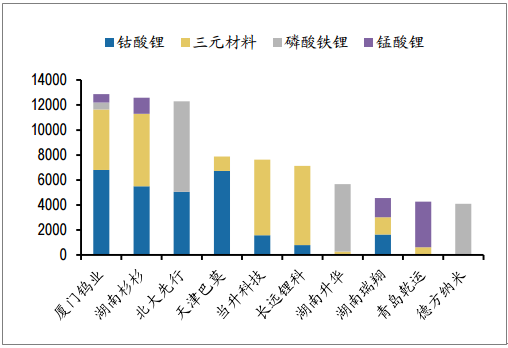

2016年国内正极材料主流企业产量(吨)

数据来源:公开资料整理

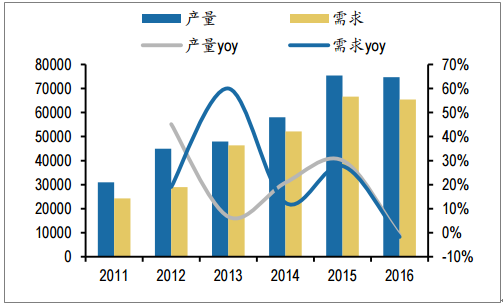

磷酸铁锂经过2014-2015年高速增长,贝特瑞、湖南升华等新兴企业迅速成长为 行业龙头企业,而由于2017年以后客车行业增速放缓,市场开始逐步进入存量竞争 阶段。2015年和2016年CR4产量分别达到54%、46%,维持在较高水平。由于磷酸 铁锂毛利较高,2016年约在30%-40%,进入者仍在不断增加。

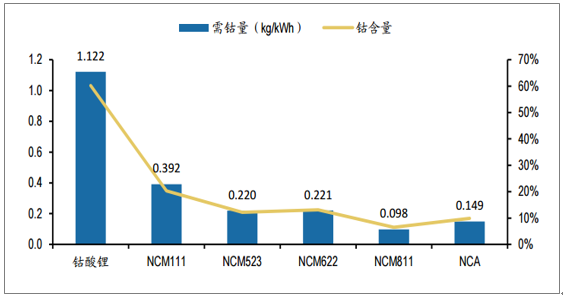

钴酸锂产品一般采用公式定价,公式价格为“MB金属钴报价*2.20462*0.6+加 工费”(2.20462为磅与公斤之间的转换系数,0.6为钴酸锂中钴金属的含量)。三 元材料定价公式类似,即“金属钴报价*三元材料中钴金属含量+加工费”。钴酸锂 中的钴含量约为60.2%,NCM111/523/622/811中钴含量分别为21.3%、12.2%、12%、 6%。

正极材料含钴量及其占比

数据来源:公开资料整理

正极材料定价与钴价挂钩,原材料涨价顺利传导。2017年一季度钴价暴涨,钴 酸锂因为钴含量占比最高达6成以上,因此涨价幅度最高,由20万元/吨快速上涨至 40万元/吨,而三元材料价格增幅明显,从2016年四季度的14.8万元/吨增长至20万 元/吨。

我国正极材料价格走势(万元/吨)

数据来源:公开资料整理

2011-2016年我国正极材料生产结构

数据来源:公开资料整理

2005-2012年,在3C产品的带动下钴酸锂正极迎来高速增长。钴酸锂电池是最 早实现商品化的锂电池,具有工作电压高、充放电电压平稳的优势,并且有能量密 度高、轻便等优点,性能优越。钴酸锂正极广泛应用于3C类小型消费电池。 2006 年开始,消费电池需求井喷拉动钴价格大幅上涨,MB钴(低级)报价从2006年初的 12.6美元/磅一路上升至2008年3月的48.63美元/磅,随后钴价迅速下跌,于2008年 底下降至13美元/磅,随后又迎来小幅上涨,2010年4月上升至21.75美元/磅。之后 直到2016年钴价进入缓慢的下行通道,直至2017年初钴价重新上扬。

MB 钴价格走势

数据来源:公开资料整理

2011-2014年随着进入者增多,市场竞争加剧,钴价下行致使正极企业的盈利 空间大幅缩水。钴酸锂产品竞争日趋激烈,传统手机市场由于受到苹果等智能手机热门品牌的冲击,而新的竞争对手也在加大进入锂电池正极材料的力度,钴酸锂产 量大于需求量,导致毛利进一步下降。2012年全国共有正极材料企业200余家,其 中上规模的近50家,竞争者众多。

2011年以来全球钴酸锂产量大于需求(吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国三元材料行业市场供需态势及未来趋势研判报告

《2024-2030年中国三元材料行业市场供需态势及未来趋势研判报告》共十一章,包含中国三元材料行业发展环境洞察及SWOT,中国三元材料行业市场前景及发展趋势分析,中国三元材料行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。