2017年中国房企按权益金额排行榜TOP10

排名 | 房企名称 | 权益金额(亿元) |

1 | 中国恒大 | 4880.2 |

2 | 碧桂园 | 3961.1 |

3 | 万科地产 | 3772.1 |

4 | 绿地控股 | 2920.4 |

5 | 融创中国 | 2595.3 |

6 | 保利地产 | 2236.6 |

7 | 中海地产 | 1881.7 |

8 | 华夏幸福 | 1538 |

9 | 华润置地 | 1330.3 |

10 | 龙湖地产 | 1092.2 |

数据来源:公开资料整理

2017年中国房企按流量金额排行榜TOP10

排名 | 房企名称 | 流量金额(亿元) |

1 | 碧桂园 | 5500.1 |

2 | 万科地产 | 5239 |

3 | 中国恒大 | 5131.6 |

4 | 融创中国 | 3620 |

5 | 保利地产 | 3150.1 |

6 | 绿地控股 | 3042.1 |

7 | 中海地产 | 2013.7 |

8 | 龙湖地产 | 1560.3 |

9 | 华夏幸福 | 1538 |

10 | 华润置地 | 1512 |

数据来源:公开资料整理

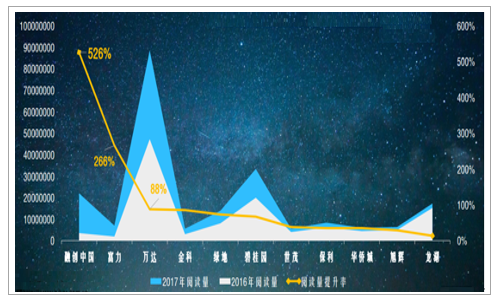

2017年度十大人气房企

数据来源:公开资料整理

2017十大人气飙升房企

数据来源:公开资料整理

广州2017年房企按权益金额排行榜

排名 | 房企名称 | 权益金额(亿元) | 成交面积(万平方米) | 成交套数(套) |

1 | 保利地产 | 193.69 | 101.29 | 13135 |

2 | 万科地产 | 144.61 | 83.87 | 14631 |

3 | 碧桂园 | 141.96 | 104.91 | 11215 |

4 | 越秀地产 | 68.6 | 37.63 | 8462 |

5 | 富力地产 | 64.3 | 28.32 | 3361 |

6 | 雅居乐 | 55.41 | 33.6 | 5520 |

7 | 祈福房地产 | 53.04 | 23.95 | 2851 |

8 | 珠光集团 | 45.47 | 26.61 | 3225 |

9 | 合景泰富 | 44.67 | 24.12 | 3836 |

10 | 招商 | 44.17 | 18.13 | 3151 |

数据来源:公开资料整理

广州2017年房企按流量金额排行榜

房企名称 | 流量金额(亿元) | - | 成交面积(万平方米) | 成交套数(套) |

1 | 保利地产 | 207.31 | 106.72 | 13251 |

2 | 碧桂园 | 188.87 | 131.85 | 14334 |

3 | 万科地产 | 149.79 | 87.82 | 15292 |

4 | 富力地产 | 80.6 | 28.48 | 3100 |

5 | 越秀地产 | 59.83 | 33.46 | 8445 |

6 | 招商蛇口 | 53.3 | 20.11 | 3308 |

7 | 祈福房地产 | 53.04 | 23.95 | 2851 |

8 | 中海地产 | 46.15 | 19.02 | 4330 |

9 | 珠光集团 | 45.47 | 26.61 | 3225 |

10 | 绿地地产 | 45.18 | 26.09 | 3078 |

数据来源:公开资料整理

广州土地市场:CRIC投资决策系统。兵家必争之地,不是猛龙不过江。

广州土地市场

数据来源:公开资料整理

广州十大地主榜

排名 | 拿地企业 | 建筑面积(㎡) | 成交总金额(万元) | 拿地数量(幅) |

1 | 保利地产 | 1951473 | 964809 | 6 |

2 | 碧桂园 | 1942063 | 2269979 | 7 |

3 | 广州地铁 | 1167146 | 1953814 | 2 |

4 | 知识城投资 | 517298 | 191039 | 1 |

5 | 万科地产 | 466776 | 639147 | 4 |

6 | 实地地产 | 457881 | 176748 | 1 |

7 | 时代地产 | 326737 | 393023 | 2 |

8 | 招商蛇口 | 300273 | 435000 | 1 |

9 | 珠江实业 | 298235 | 295990 | 2 |

10 | 新世界 | 250241 | 208500 | 1 |

数据来源:公开资料整理

广州十大金主榜

排名 | 拿地企业 | 成交总金额(万元) | 建筑面积(㎡) | 拿地数量(幅) |

1 | 碧桂园 | 2269979 | 1942063 | 7 |

2 | 广州地铁 | 1953814 | 1167146 | 2 |

3 | 保利地产 | 964809 | 1951473 | 6 |

4 | 万科地产 | 639147 | 466776 | 4 |

5 | 招商蛇口 | 435000 | 300273 | 1 |

6 | 建发房产 | 402210 | 134286 | 1 |

7 | 绿城 | 400067 | 186033 | 1 |

8 | 时代地产 | 393023 | 326737 | 2 |

9 | 珠江实业 | 295990 | 298235 | 2 |

10 | 金地地产 | 270440 | 127463 | 2 |

数据来源:公开资料整理

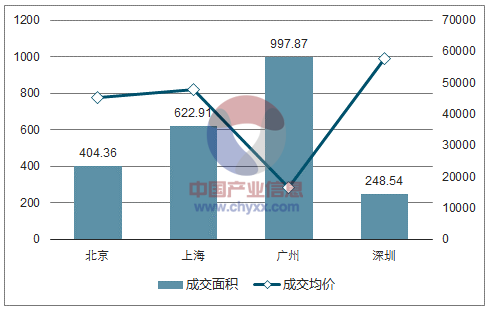

2017年商品住宅量价对比

数据来源:公开资料整理

2017年北上广深商品住宅成交面积及成交均价

城市 | 成交面积 | 同比 | 成交均价 | 同比 |

北京 | 404.36 | -51% | 45,274 | 29% |

上海 | 622.91 | -54% | 47,891 | 25% |

广州 | 997.87 | -30% | 16,527 | -0.33% |

深圳 | 248.54 | -39% | 57,661 | 6.1 |

数据来源:公开资料整理

购房关注人群年龄段对比,按阅读关注TGI排序

数据来源:公开资料整理

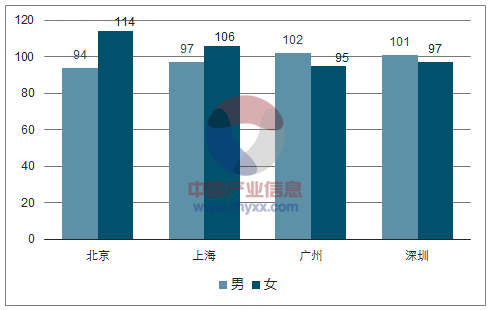

北上广深购房人群性别对比-按阅读关注TGI排序

数据来源:公开资料整理

政策解读&预判

1 | 热点城市调控难言松绑 |

2 | 长效机制抑制投资冲动 |

3 | 分城施策柳暗花明 |

数据来源:公开资料整理

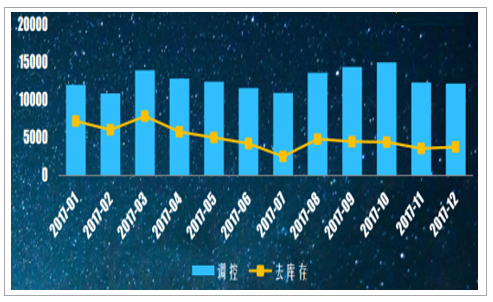

调控热度高居不下,去库存声浪渐低

数据来源:公开资料整理

限购关注度最强,限售、租购并举、房地产税隐形杀伤强

数据来源:公开资料整理

土地市场&预判

01 | 一二线城市拿地机会增多,三四线城市依然是主战场 |

02 | 地王现象渐趋平静,三四线城市地价逐渐回归理性 |

03 | 三四线城市分化趋于明显,房企聚焦核心城市圈 |

数据来源:公开资料整理

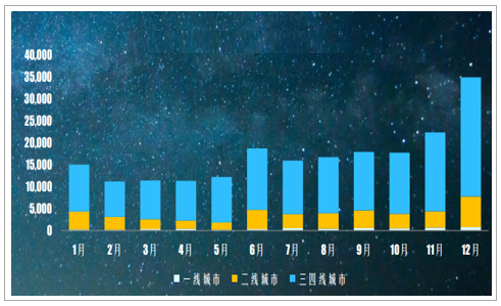

2017年一二三四线城市拿地面积

数据来源:公开资料整理

住宅市场&趋势

一二线成交止跌回稳,量平价平。三四线高温难以为续,价平量缩。

市场集中度&趋势

城市发展前景:城市间和城市内部分化格局将持续,市场份额聚集三大经济圈。城市间持续分化。珠三角和长三角活力最大,京津与雄安形成的三足鼎立的环渤海增长可期。城市内部分化加剧。规划完善,产业配套匹配,交通通畅的区域强于都资源欠缺区域的发展。

2017年前10月度全国商品住宅销售面积和销售金额前15城市

排序 | 城市 | 成交面积(万平方米) | 城市 | 成交金额 (亿元) |

1 | 重庆 | 2796 | 上海 | 3816 |

2 | 成都 | 2295 | 杭州 | 3231 |

3 | 武汉 | 2005 | 成都 | 2616 |

4 | 青岛 | 1658 | 重庆 | 2446 |

5 | 西安 | 1593 | 北京 | 2286 |

6 | 上海 | 1528 | 天津 | 2192 |

7 | 天津 | 1522 | 武汉 | 2040 |

8 | 沈阳 | 1467 | 南京 | 1932 |

9 | 杭州 | 1443 | 广州 | 1865 |

10 | 佛山 | 1442 | 青岛 | 1840 |

11 | 长沙 | 1378 | 深圳 | 1771 |

12 | 广州 | 1060 | 西安 | 1746 |

13 | 南宁 | 1043 | 佛山 | 1527 |

14 | 郑州 | 1010 | 苏州 | 1477 |

15 | 济南 | 987 | 长沙 | 1262 |

数据来源:公开资料整理

2016年全国商品住宅销售面积和销售金额前15城市

排序 | 城市 | 成交面积(万平方米) | 城市 | 成交金额 (亿元) |

1 | 成都 | 2909 | 上海 | 5328 |

2 | 武汉 | 2880 | 北京 | 4111 |

3 | 天津 | 2332 | 杭州 | 3233 |

4 | 重庆 | 2152 | 天津 | 3138 |

5 | 青岛 | 2041 | 南京 | 3000 |

6 | 长沙 | 2007 | 武汉 | 2716 |

7 | 佛山 | 1979 | 广州 | 2672 |

8 | 杭州 | 1867 | 深圳 | 2501 |

9 | 郑州 | 1696 | 成都 | 2322 |

10 | 广州 | 1601 | 苏州 | 2200 |

11 | 南京 | 1586 | 佛山 | 1930 |

12 | 济南 | 1548 | 青岛 | 1841 |

13 | 西安 | 1528 | 郑州 | 1718 |

14 | 沈阳 | 1488 | 重庆 | 1505 |

15 | 上海 | 1392 | 济南 | 1498 |

数据来源:公开资料整理

城市进入&布局

在竞争中寻找新蓝海。热点城市更热。重点城市周边基本面完好的三四线城市成为房企进入大热门。粤港澳大湾区广深之外,大湾区市场前景广阔,笑傲全国。

粤港澳大湾区城市投资价值排名

全国排名 ↓ | 城市名称 | 综合分值 | 市场容量 | 分值 市场供求分值 | 购买能力分值 | 城市基本面分值 |

3 | 广州 | 78.1 | 18.4 | 21.2 | 10.6 | 27.9 |

4 | 深圳 | 75.8 | 17.5 | 22.7 | 8.8 | 26.8 |

16 | 佛山 | 54.3 | 13.2 | 16.6 | 11.2 | 13.3 |

17 | 东莞 | 53.2 | 12 | 18.2 | 7.7 | 15.3 |

22 | 惠州 | 45.5 | 9.8 | 18 | 8.6 | 9.1 |

29 | 珠海 | 41.2 | 6.3 | 17.6 | 7.5 | 9.8 |

42 | 江门 | 33.3 | 5.7 | 11.8 | 8.9 | 6.9 |

48 | 中山 | 31.5 | 6.5 | 10.4 | 7.5 | 7.1 |

72 | 肇庆 | 25.5 | 4.3 | 10.6 | 4.5 | 6.1 |

99 | 清远 | 23.8 | 4.1 | 6.8 | 7.3 | 5.6 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产行业发展趋势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。