根据财政部发布的《2016年度人力资源和社会保障事业发展统计公报》显示,2016年城镇基本医疗保险收入支出分别达到13084亿元和10767亿元,同比增速为16.9%、15.6%,累计结余14965亿元,同比增长19.3%,连续两年实现收入增速高于支出增速,医保基金总体安全运行。2017年以来,医保控费、医保支付方式改革、控制药占比以及医药流通环节改革等措施的不断推进与落地。+

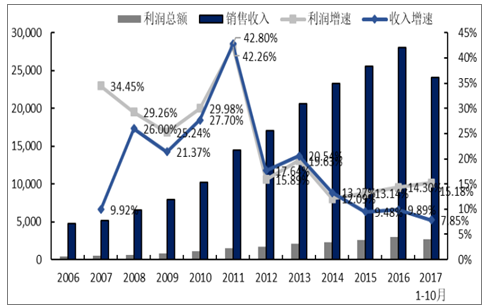

通过工信部的医药工业数据可以看到,行业增速从2011年进入下行通道。2014年医改进入深水区以来,尤其是招标降价等因素导致行业进入调整时期,直接带来2015年行业增速低于10%的阵痛。从2016年到2017年,医药行业逐渐确认政策的底部,随着医保目录、谈判目录的出台,以及各省药品招标的实施落地,降价的边际影响逐渐消失,医改红利开始显现,医药行业有望在2018年迎来行业增速稳中有升的良好发展态势。

工信部数据显示,医药行业的增速依然远好于工业平均增速,位于各个行业的前列。2017年1-10月医药工业主营业务收入和利润分别为24102.9亿元和2713.2亿元,同比分别增长7.85%和15.18%,略低于去年同期9.66%、15.51%的增速。

医药工业销售收入和利润总额变化情况(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医药工业产业深度调研及投资前景评估报告》

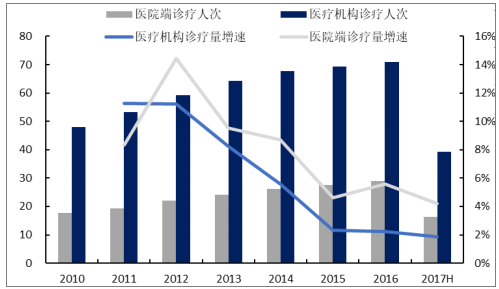

随着社会的老龄化和消费观念的提升,我国国民的医疗需求呈逐年上升的趋势,2016年全国医疗卫生机构总诊疗数达70.89亿人次,同比增长2.25%;2017年H1医疗机构诊疗人次数就达到了39.17亿人次。具体到人均来看,我国居民平均就诊由2015年的5.6次增加到2016年的5.8次,同比增长3.5%。虽然诊疗次数同比增速略有下降,但无论是整体的医疗需求还是个体的医疗需求都在不断加大。

医疗机构和医院端就诊人次及增速(亿)

数据来源:公开资料整理

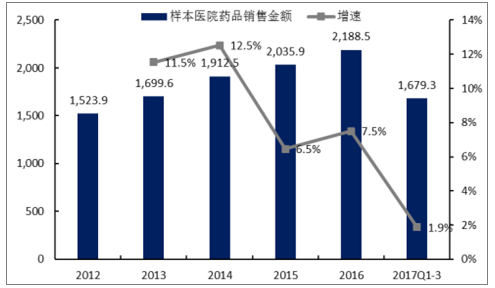

PDB样本医院终端药品销售额变化情况(亿元)

数据来源:公开资料整理

OTC行业上市公司销售收入情况(亿元)

数据来源:公开资料整理

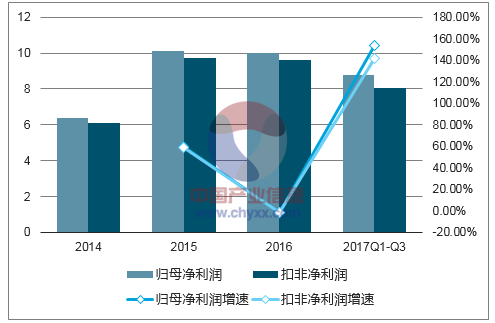

OTC行业上市公司归母和扣非净利润情况(亿元)

数据来源:公开资料整理

我国医疗器械的发展史就是进口产品替代+内生外延丰富产品线的发展路径。目前,IVD行业是最符合医疗器械行业高速发展逻辑的细分领域。首先,行业空间大,在化学发光、分子诊断等领域进口产品产率超过80%,国产替代空间广阔。其次,行业中中低端企业众多,随着近年来行业出现集中采购以及推行两票制等政策影响,行业整合加速,带动行业龙头企业持续高速扩张。

IVD行业上市公司销售收入情况(亿元)

数据来源:公开资料整理

IVD行业上市公司归母和扣非净利润情况(亿元)

数据来源:公开资料整理

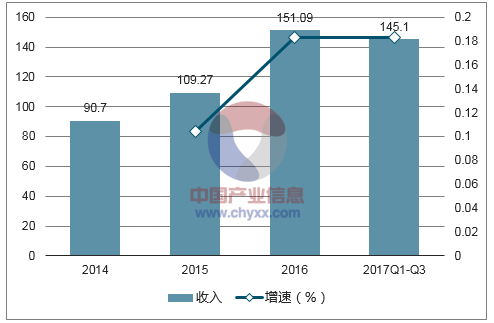

2017年1-9月,IVD行业上市公司的收入和扣非净利润分别为145.1亿元和17.8亿元,同比增长分别为38.31%和20.89%,IVD行业收入和利润增速均保持了较高的增长。随着政策导向和IVD行业销售模式的变革,上市公司纷纷通过外延手段获取优质渠道和丰富产品线。外延式发展已经成为现阶段驱动IVD行业上市公司业绩增速提升的主要动力。相关样本标的包含:科华生物、达安基因、利德曼、迪瑞医疗、九强生物、美康生物、迈克生物、安图生物、迪安诊断、润达医疗、塞力斯。

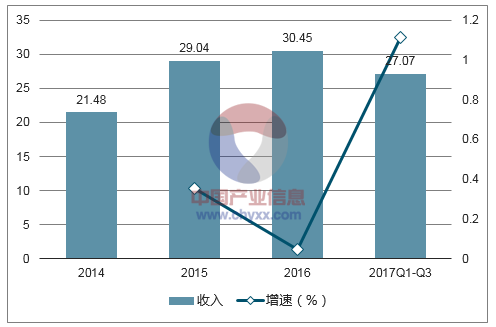

2016年的“山东疫苗事件”导致去年疫苗行业业绩全面倒退。随着疫苗流通产业链的整理逐渐完成,2017年疫苗行业走出低谷,迎来迅速的恢复式爆发增长。2017年1-9月,疫苗行业上市公司的收入和扣非净利润分别为27.1亿元和8.1亿元,同比增速分别为111.1%和141.8%,行业整体恢复趋势明显。相关样本标的包含:智飞生物、成大生物、长生生物、康泰生物。

疫苗行业上市公司销售收入情况(亿元)

数据来源:公开资料整理

疫苗行业上市公司归母和扣非净利润情况(亿元)

数据来源:公开资料整理

连锁药店行业成长逻辑在于通过外延并购门店和内生开设新店扩张区域以及挖掘成熟客单价潜力驱动行业增长。在2015年至2016年,多家上市连锁药店公司通过外延等方式,快速扩张了一批门店,到2017年已经体现出业绩释放的爆发力。同期,随着消费升级的到来,OTC药品价格的上涨,配合连锁药店“组合营销的模式”开展,单店客单价逐渐提升,进一步带动连锁药店上市公司的业绩。2017年1-9月,上市连锁药店企业收入和扣非净利润增速分别为142.8亿元和7.9亿元,同比增长23.9%和24.0%。随着新店整合的逐渐完毕,利润端显现加速增长趋势。相关样本标的包含:一心堂、老百姓、益丰药房

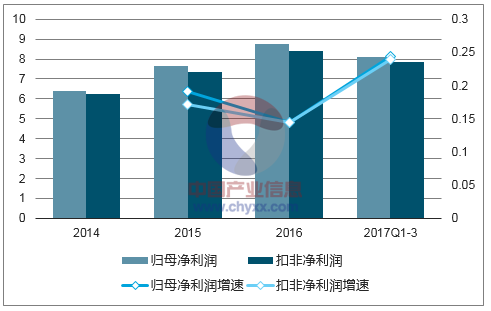

连锁药店上市公司归母和扣非净利润情况(亿元)

数据来源:公开资料整理

我国医疗服务市场规模大,在人口老龄化、全面放开二孩等人口红利及新医改政策的扶持下,医疗服务行业迎来发展机遇。随着医改的纵深推进,我国医疗服务水平不断提高,为了满足群众多层次的医疗服务需求,国家大力发展社会办医,促进民营资本参与公立医院改革,起到了明显的成效。

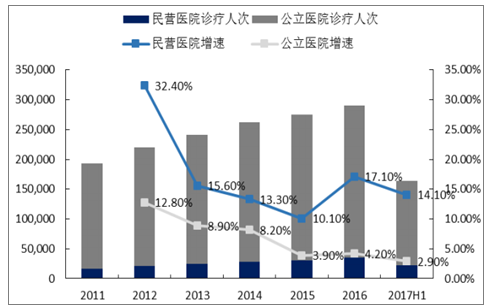

我国呈现公立医院数量逐渐减少,民营医院迅速增加的趋势,截至2015年,我国民营医院数量14518家,数量已经超过公立医院。

2017H1,我国诊疗人次增长4.2%,其中民营医院增长14.1%,公立医院增长2.9%。民营医疗呈现迅速发展态势。

民营医院诊疗人次增速高于总诊疗人次(单位:万人次)

数据来源:公开资料整理

目前医药行业受招标降价,医保控费等负面因素的影响,多数企业的收入、净利润都受到影响,但医疗服务板块因为政策鼓励,检查治疗费用仍保持较快增长,具备较强的防御性。2015年,我国出院病人人均检查治疗费用保持7.4%的增速,而药费增速为2.2%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国医药工业市场专项调研及竞争战略分析报告

《2022-2028年中国医药工业市场专项调研及竞争战略分析报告》共十三章,包含2022-2028年中国医药外包行业发展前景展望分析,2017-2021年医药工业行业投融资与并购特征及趋势,2022-2028年中国医药工业投资潜力与风险规避分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国医药工业经济运行现状及行业发展建议:主营业务收入、利润总额整体递增,建议加大监管,引导产业良性发展[图]](http://img.chyxx.com/images/2022/0425/21658264b56f5fa47cab23ff42152b09622de24d.jpg?x-oss-process=style/w320)

![2020年中国医药工业经济运行现状及发展趋势分析[图]](http://img.chyxx.com/2021/09/F3291S9QU1_m.jpg?x-oss-process=style/w320)

![2020年中国医药工业发展现状及发展趋势分析[图]](http://img.chyxx.com/2021/08/N11286AFUA_m.jpg?x-oss-process=style/w320)