1、货运:货运先动,客运长期滞后

中国的铁路既不同于日本的以客为主、亦不同于美国的货运主导,铁总财报中,历年以来,货运与客运一般是各占铁路运输收入的半壁江山。但从盈利能力的角度而言,铁路货运在关于定价机制的改革上远远领先于客运,使得铁路系统过去常年的情况是“以货补客”。而随着近年来国家基建投资越过顶点,以“黑货”(煤炭钢铁等大宗商品)为主要运输品种的铁路货运量也随之下滑,成为了过去几年铁路总公司利润表现逐年走低的主因。

2009-2016 国家铁路货运量及同比

数据来源:公开资料整理

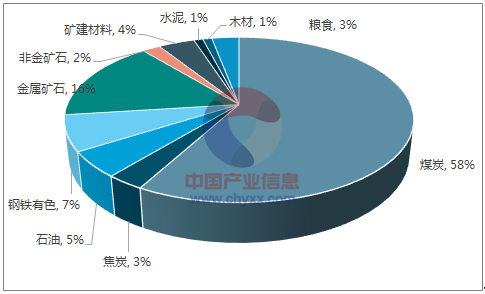

2016 年铁路货运量结构

数据来源:公开资料整理

2、客运:高铁已动,普铁再行

高铁与普铁共同承担铁路客运任务,但从定价机制而言,高铁尽管在市场化深化程度上远远领先于普铁,目前也仍处于前期的探索阶段:自 2015 年末,铁总自发改委处获得高铁的自主定价权后,时隔一年多后,铁总才在东南沿海高铁公司线路上进行尝试性的提价。而在 10 月 27 日中铁总的电视电话会议上,铁总总经理陆东福也明确表示了要加快实施灵活的高铁价格策略,探索高铁快运新模式。 未来高铁在定价上的浮动灵活,为整个客运票价市场化打开了足够空间。

普铁:长期滞后,当前成本监审结束

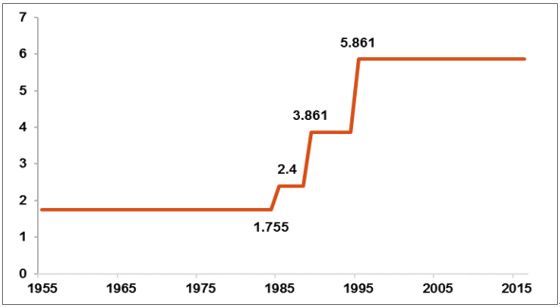

从 1955 年至 1995 年的四十年间, 国务院制定的全国统一铁路基价是除高铁动车组外所有客运列车的定价基础,这个基价从 1955 年最初的 1.755 分/人公里涨至 1995 年的 5.861分/人公里,中间经历 3 次涨幅,均在改革开放之后。 但自1995 年以后,铁路基价已经近20 年没有进行调整,横向相比航空领域对市场化航线定价放开的逐步探索,铁路基价的调整明显严重滞后。

铁路普客票价基价提价历程(分/ 人·公里)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铁路客运行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铁路行业市场竞争态势及发展前景研判报告

《2024-2030年中国铁路行业市场竞争态势及发展前景研判报告 》共十章,包含中国铁路行业主要企业经营分析,中国铁路改革及国外运营模式借鉴分析,中国铁路行业发展预测及投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。